"Никогда не покупайте валюту на все деньги": блиц с экспертом о ловушках курса и сбережениях

Фото: диверсифицируйте свои сбережения, а не покупайте валюту на "все деньги" (Getty Images)

Фото: диверсифицируйте свои сбережения, а не покупайте валюту на "все деньги" (Getty Images)

Старая стратегия хранить все в долларах в 2026 году окончательно потеряла смысл и даже стала опасной. А из-за жесткого финмониторинга под прицел банков могут попадают даже переводы в 50 тысяч гривен.

Почему диверсификация - лучший способ для сохранения сбережений и какие правила для "больших покупок" РБК-Украина расспросило финансового планера сообщества iPlan Ларису Мошковскую.

Читайте также: Деньги "из ниоткуда" не пройдут: почему банк может заблокировать даже 50 тысяч гривен

Главное:

- Стратегия: Покупать валюту "на все деньги" сразу - ошибка; лучше покупать частями по среднему курсу.

- Финмониторинг: Банки могут заблокировать счет даже за перевод в 50-100 тысяч гривен, если нет подтверждения доходов.

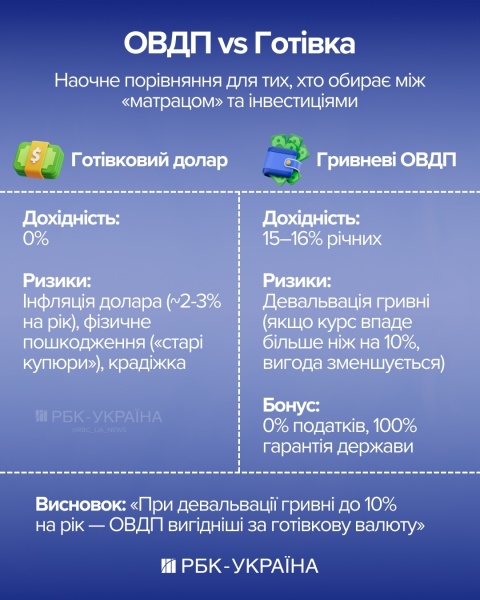

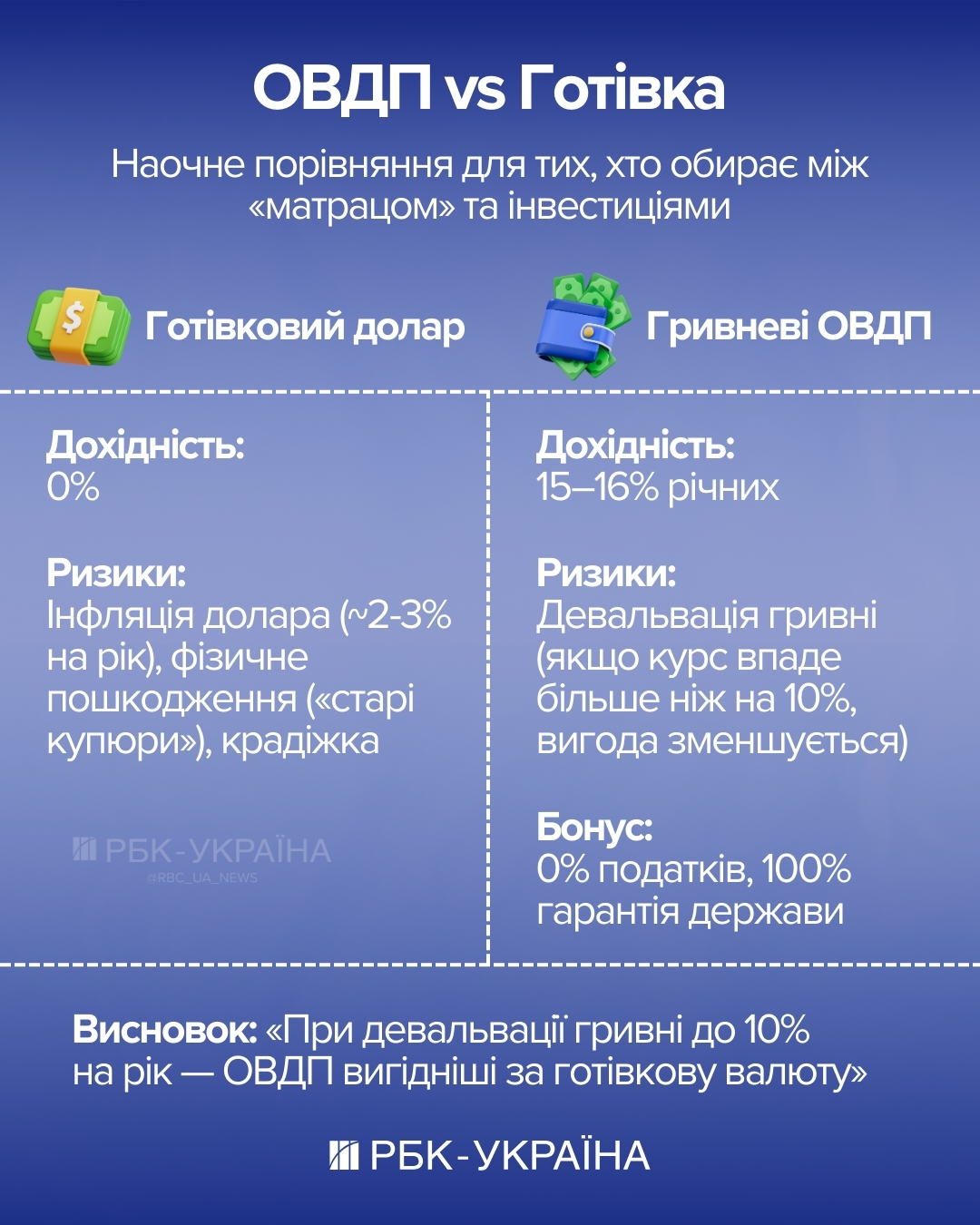

- Выгода: Гривневые ОВГЗ (15-16%) сейчас могут быть доходнее наличного доллара.

- Крупные покупки: Купить авто или квартиру можно только в гривне через банк; наличные доллары у нотариуса - вне закона.

- Заначка: Лучшая защита сбережений в 2026-м - диверсификация (распределение между разными валютами и инструментами).

Почему курс в банках и обменниках разный и где лучше хранить сбережения (Инфографика РБК-Украина)

– Кто формирует курс валют в Украине?

– Формирование курса валют сложно предсказать и оно всегда вызывает вопросы у населения. На рынке присутствуют три основных игрока: банк, обменник, черный рынок. Каждый из них работает по своим внутренним правилам.

Банк

Банк, как официальное учреждение, полностью подчиняется НБУ и имеет жесткий регламент (лимиты, обязательная отчетность, наличие резервов). Банковский курс всегда менее выгодный по сравнению с курсом в обменнике или на черном рынке. В нем закладываются дополнительные расходы банка на комплаенс, риски блокировок, различные регуляторные ограничения.

Обменник

Обменник – это маленькая структура с минимальной бюрократией, ему не нужна высокая ликвидность. Его заработок заключается в спреде, разнице между покупкой/продажей и по большей части зависит от спроса на валюту.

"Черный" рынок

"Черный" рынок в свою очередь имеет еще меньше обязательств и контроля. Здесь отсутствуют налоги, любая отчетность, финансовый мониторинг и тд. Здесь часто включается человеческий фактор, который влияет на курс.

– Кто зарабатывает больше всего?

– Зависит от экономической ситуации в стране, если это стабильные времена, то обычно банки. Но если это период паники, то большей популярностью пользуется "черный" рынок и обменники и, соответственно, имеют более высокие прибыли.

Нельзя сказать, что существует один "справедливый" курс, ведь на него существенно влияют законы спроса и предложения, настроения населения. Однако можно разделять между собой межбанковский курс и спекулятивный.

– Кто на самом деле "рисует" цифры на табло?

– Цифры – это результат деятельности всех игроков одновременно. На межбанке торгуют участники с наибольшими портфелями, поэтому они являются ключевыми в определении курса.

Цены на валютном рынке зависят от трех игроков (Инфографика РБК-Украина)

Но при необходимости ключевую роль берет на себя регулятор, НБУ, если нужно сгладить резкие изменения курса (он покупает/продает валюту большими объемами).

Читайте также: Удержится ли доллар по 43 грн до конца недели и какой возможный максимум

Кроме основных игроков на цифры существенно влияет спрос населения, ведь если люди начинают массово скупать валюту в тех же обменниках или на "черном" рынке, то это сразу влияет и на банковский курс.

– На что обычному человеку влияет официальный курс НБУ?

– В первую очередь, официальный курс НБУ влияет на курс в банках. И на самом деле он существенно влияет на повседневную жизнь человека, даже если он не импортер или бизнесмен.

Но если вы покупаете импортные товары (ту же технику зарубежных производителей, автомобили, лекарства и тд), то должны помнить, что их цена в гривне формируется на основе курсов валют.

Также он влияет на цены на топливо, тарифы, косвенно на рынок недвижимости, если материалы закупаются за рубежом.

То есть стоит оценивать, чем вы пользуетесь и если среди всего есть импортные товары или услуги, то вам стоит обращать внимание на официальный курс. Ну и конечно же, если вы формируете личные накопления в валюте, то есть смысл обращать внимание на цифры.

– Почему евро почти всегда дороже доллара?

– Евро традиционно имеет более высокую стоимость, чем доллар, ведь исторически ЕС традиционно имеет более низкую инфляцию. Кроме того, еврозона имеет другую структуру экономики, в ней меньше дефицита бюджета (по сравнению с США) и больше экспорта.

Но то, что евро торгуется выше доллара, не означает большую прочность. Также надо обращать внимание на мировые резервы (а сейчас около 60% резервов в долларе), на основную валюту сырья (и это опять же доллар).

Паритет – это когда 1 EUR = 1 USD. Такая ситуация была на рынке валют в Украине относительно недавно, в 2022 году. Если строить прогнозы на 2026 год, то вероятность наступления паритета не высока.

Это возможно, если на евро будет оказываться давление, а США будут держать высокие ставки и не будут вести торговых войн, то есть при условии укрепления доллара на мировом рынке.

Теоретически, если доллар укрепится по отношению к евро, то в украинских реалиях это негативно повлияет на цены на импорт из США.

– В какой валюте безопаснее держать "заначку"?

– Единственный правильный ответ – в валюте вашей цели. Не логично формировать накопления в евро (потому что оно растет быстрее), если вы собираете, например, на обучение ребенка в США. И так же неправильно формировать капитал на пенсию в долларе, если планируете в ближайшее время релокацию в страну ЕС.

Но если конкретной цели расходов нет и это ваши сбережения на резервный фонд, то лучшая стратегия – диверсификация.

Читайте также: Забудьте о наличных: где хранить деньги, чтобы их не "съела" инфляция

– Покупка квартиры в долларах: это вообще законно?

– Учитывая темпы ослабления гривны к доллару/евро, продавцы недвижимости/автомобилей фиксируют цену в объявлениях с привязкой к твердым валютам. Это достаточно закономерно, ведь на стоимость влияет курс валют.

Особенно, если это импортный автомобиль, то 100% цены формируется именно в валюте. С недвижимостью немножко другая ситуация, но и в строительстве, и в отделке существенная категория расходов зависит от цен на импорт.

Что касается расчета, то по законодательству Украины он возможен только в гривне, безналично через банк (на счет продавца). Чтобы избежать проблем с финмониторингом, стоит подготовить предварительный договор, собрать документы об источнике происхождения средств (если вы покупатель), также можно заблаговременно предупредить банк о предстоящей операции.

Обычно, вопросы возникают не из-за суммы, а из-за отсутствия объяснений.

– Можно ли прийти к нотариусу с сумкой долларов?

– Формально, конечно, нет, ведь наличные сверх лимитов запрещены. Без объяснения происхождения средств существует высокий риск блокировки сделки. Порог финмониторинга составляет 400 тысяч гривен в 2026 году, но это не критическая сумма одинаково для всех.

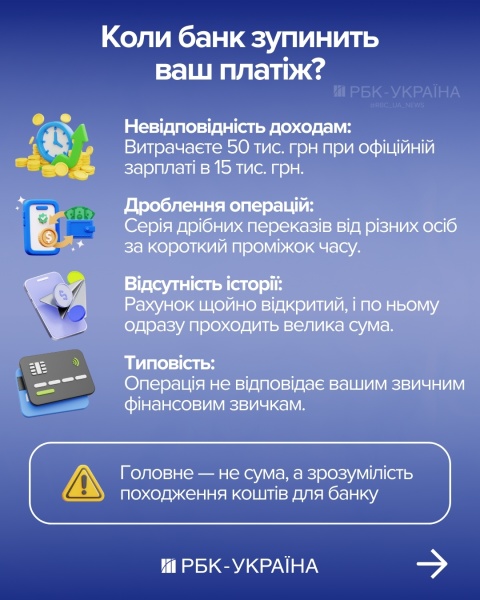

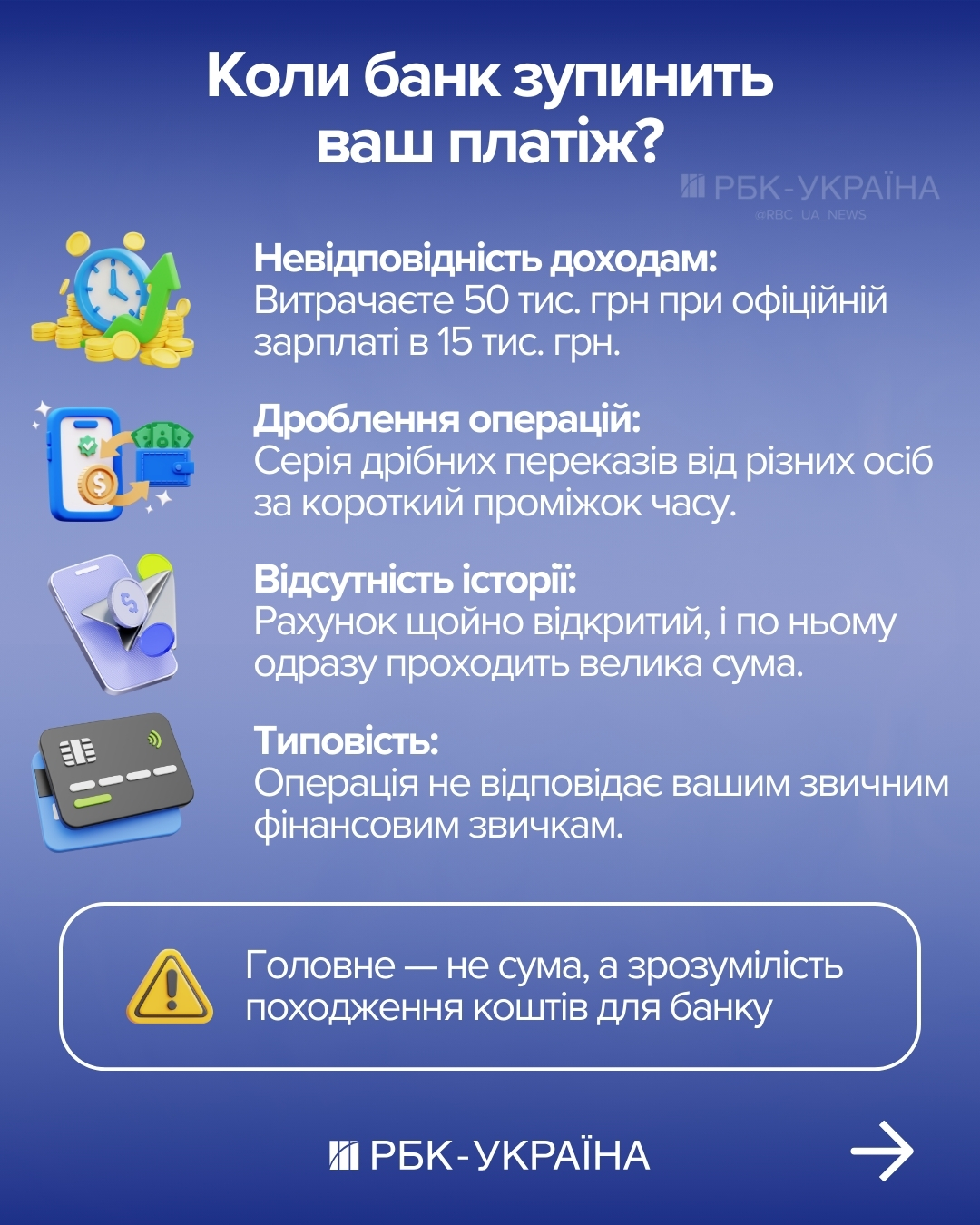

Деньги на вашем счете могут заморозить из-за проблем с происхождением (Инфографика РБК-Украина)

Банк всегда проверяет операции индивидуально и может остановить платеж, может запросить документы, заморозить сумму или отклонить операцию.

Читайте также: Может ли кольцо быть инвестицией? Эксперт сказал, какое золото принесет деньги

Если по вашему счету есть длительная история официально подтверждения поступлений на такую сумму, вероятно, блокировок не будет. И наоборот, если счет не имеет истории платежей или он только что создан, то даже суммы в пределах 50-100 тысяч гривен могут фильтроваться и блокироваться банком.

То есть самое главное – понятно ли банку, откуда эти средства.

– Стоит ли покупать валюту "на все деньги" именно сейчас?

– Покупать валюту "на все деньги" – никогда не хорошая идея. Достаточно лишь взглянуть на скачки доллара и евро за последние годы. Стратегия усреднения (регулярная покупка валюты по текущему курсу) всегда была и остается более выигрышной.

– Что выгоднее в 2026-м – доллар под матрасом или гривневый депозит/ОВГЗ под 15-16%?

– Это зависит от темпов девальвации гривны по отношению к доллару/евро на 2026 год. Если заложить исторический среднегодовой темп 10%, то выгоднее выглядят ОВГЗ в гривне под 15-16% годовых.

Не храните сбережения только в одной валюте (Инфографика РБК-Украина)

Если гривна будет обесцениваться по отношению к твердым валютам быстрее, то конвертация сбережений в валюту более выгодна. Но никогда держание под матрасом не было удачной идеей, учитывая инфляцию.

Опять же, лучшая стратегия выбора валюты – отталкиваться от вашей цели, в какой валюте и когда именно вы планируете тратить деньги. Для долгосрочных накоплений лучшая защита – именно валютная составляющая.

- Старые доллары: почему их не любят?

- Обменники неохотно принимают старые купюры, потому что их сложнее проверять, может быть больше фальшивых, а также при необходимости это более высокие расходы на инкассацию.

На самом деле банк имеет право брать комиссию за изношенность купюры или дополнительную проверку. Но отказывать принять наличные только из-за года выпуска незаконно. Все доллары остаются платежными.

Вопрос - ответ (FAQ):

В какой валюте лучше держать "заначку"?

- Эксперт советует копить в той валюте, в которой планируете тратить. Учите ребенка для вуза в США – покупайте доллар. Планируете переезд в Европу – евро. Если же это просто резервный фонд "на всякий случай" – диверсифицируйте (разделите на доллар, евро и гривну).

Покупать валюту сейчас или ждать?

- Никогда не покупайте "на все деньги" в один момент. По словам эксперта, лучшая стратегия – покупать частями регулярно. Так вы получите средний курс и застрахуете себя от пиковых скачков.

Что выгоднее: доллары "под матрасом" или ОВГЗ под 16%?

- Если гривна девальвирует умеренно (в пределах 10% в год), то гривневые облигации дадут большую прибыль, чем просто лежачая валюта, отмечает эксперт.

Законно ли покупать квартиру за наличные доллары?

- Цены фиксируют в валюте, но расчет наличными "из рук в руки" – вне закона, предупреждает эксперт. Легальная сделка проходит только в гривне через банк.

Правда ли, что банк может заблокировать даже 50 тысяч гривен?

- Хотя официальный порог финмониторинга – 400 тысяч гривен, банки проверяют клиентов индивидуально, отмечает эксперт. Если вы открыли новый счет и сразу забросили туда 50-100 тысяч без понятного происхождения, банк имеет полное право заморозить деньги до выяснения обстоятельств.

Читайте также:

- Валютный разрыв: каким будет курс валют 11 февраля и почему евро дороже доллара

- Евро рвется к 52 гривнам: "свежий" курс на 10 февраля и где самый выгодный обмен

Внимание: Этот материал подготовлен исключительно для ознакомительных целей и не является финансовым или инвестиционным советом. Инвестиции связаны с риском, включая возможность полной потери капитала. РБК-Украина не несет ответственности за финансовые решения, принятые на основе этого материала. Перед принятием каких-либо инвестиционных решений рекомендуем обратиться к лицензированному финансовому консультанту.