На вістрі попиту: чому за мережі мінімаркетів загострюється боротьба

Фото: чому за мережі мінімаркетів загострюється боротьба (колаж РБК-Україна)

Фото: чому за мережі мінімаркетів загострюється боротьба (колаж РБК-Україна)

Свіжі дані Держстату свідчать про стрімке зростання роздрібної торгівлі. Але аналітики фіксують перші ознаки уповільнення попиту. На цьому тлі банкрутства окремих мереж уже не виглядають випадковістю.

РБК-Україна завершує серію публікацій про трансформацію українського продуктового ритейлу: від перших банкрутств до консолідації ринку та боротьби за регіони.

Головне:

- Попит виходить на плато, і на тлі рекордного товарообігу посилює тиск на мережі з високим борговим навантаженням.

- Ринок зміщується на захід і в центр країни, тоді як мегаполіси – Київ, Харків, Одеса – досі не відновилися.

- Через дефіцит вільних площ головним інструментом зростання стає приєднання і поглинання – M&A.

- Під загрозою опиняються регіональні ритейлери з 10–50 магазинами і високим борговим навантаженням.

- Експерти допускають до 2027 року консолідацію ринку до 5–7 сильних регіональних і національних мереж.

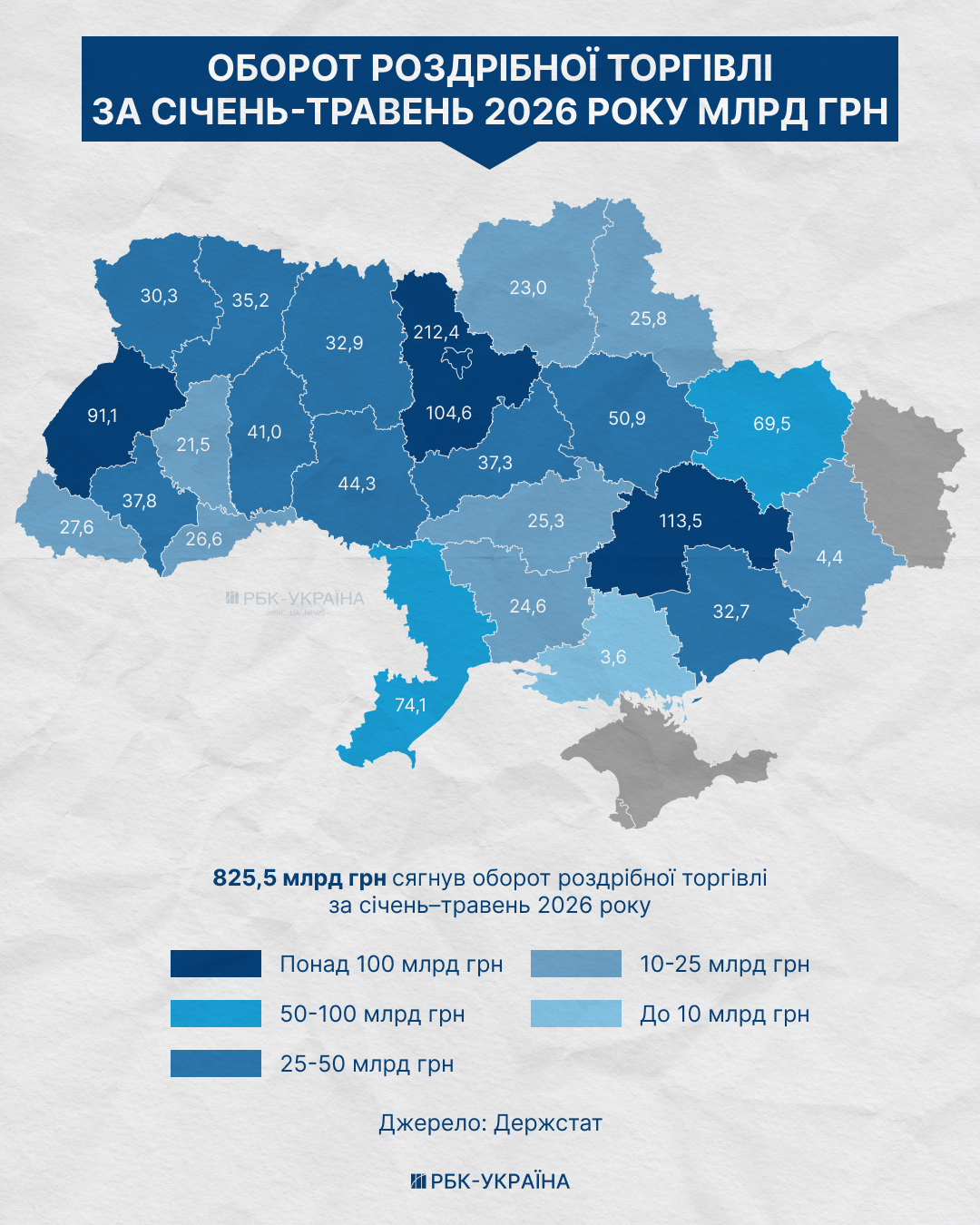

За підсумками січня–травня 2026 року роздрібний товарооборот в Україні досяг рекордних 825 млрд гривень. Проте за цією цифрою ховається розрив, який продуктові ритейлери вже не можуть ігнорувати.

Реальне зростання обороту роздрібної торгівлі – на 9,2% – виглядає скромно на тлі інфляційного тиску. Зростання виторгу ще триває, але попит уже подає сигнал втоми. Балансуючи між фінансовою стійкістю і розширенням, великі гравці вирушають в регіони.

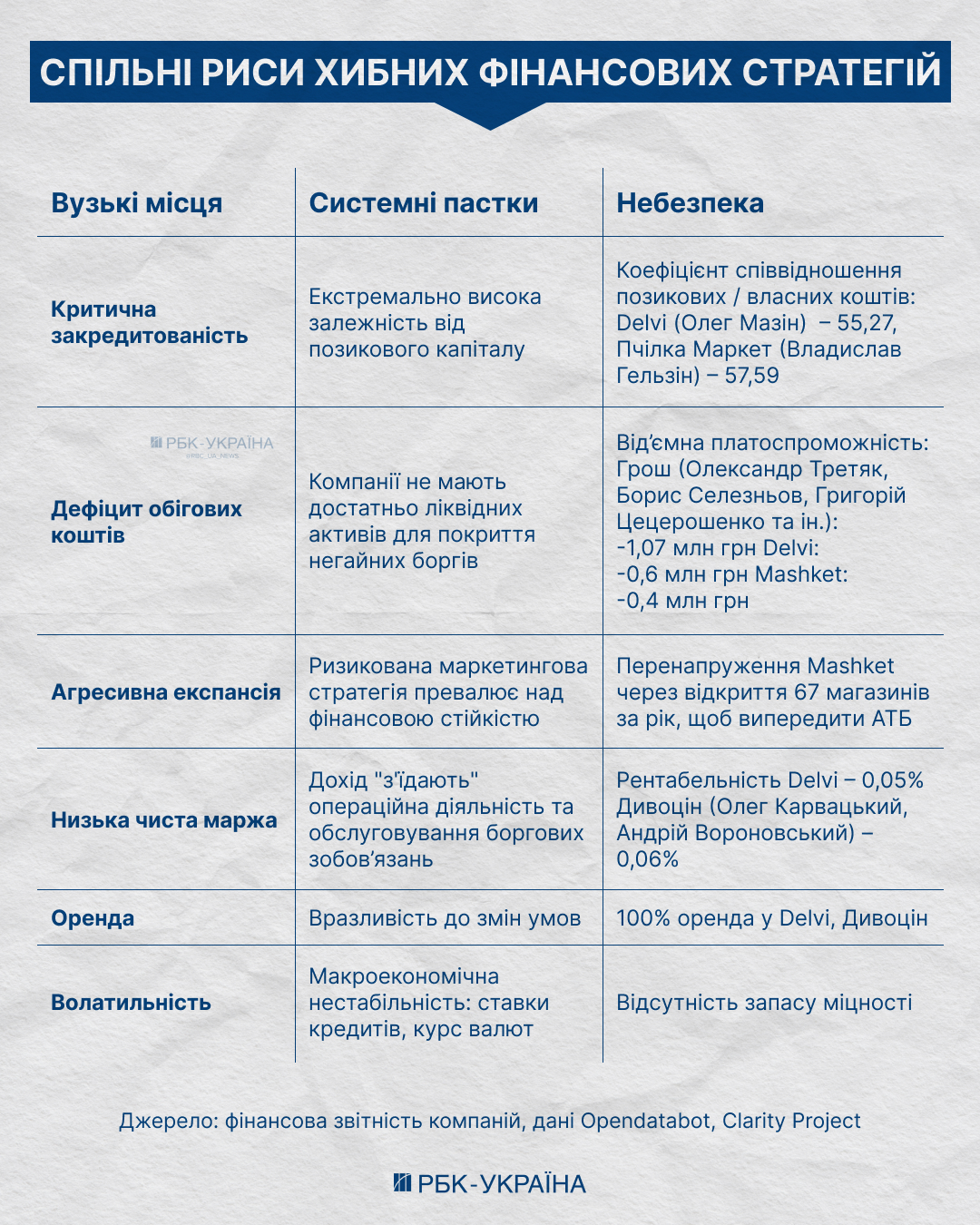

На цьому тлі випадок вінницької компанії "Альянс Рітейл Груп" (АРГ) Павла Варшавського, що об'єднувала бренди Mashket, "Домашній маркет", Osnova та "Pro Просто продукти", став показовим прикладом ризиків боргового розширення. 67 нових магазинів за 2024 рік збільшили виторг на 70%, але водночас, за даними Opendatabot, підняли боргове навантаження до 408 млн гривень.

Спроба врятувати бізнес через об'єднання з чернівецькою мережею Liga Prim Віталія Павлика не спрацювала. У червні 2026 року розпочалась процедура банкрутства. Але чи був крах компанії Варшавського випадковістю?

Як низька маржа та позики руйнують стабільний бізнес

Ще у 2025 році збанкрутував львівський "Свій маркет" з 36 магазинами – юридична особа ТОВ "Футуро трейд". Обидва випадки – АРГ і "Футуро трейд" – надсилають ринку чіткий сигнал: на кредитах в умовах війни та дорогого капіталу вижити вкрай складно.

Боргова модель трималася на двох китах: лояльність постачальників і готовність банків позичати. Наприклад, зростанню мережі "Рукавичка" Богдана Козака свого часу посприяв кредит 135 млн гривень від Європейського банку реконструкції та розвитку (ЄБРР).

Фото: аналіз стратегічних помилок бізнеса (інфографіка РБК-Україна)

Інша історія – партнерство Дивоцін з Таскомбанком. Завдяки ньому львівський магазин–склад низьких цін блискавично масштабував діяльність на центр і схід країни, розширивши присутність на 15 областей.

Втім, така модель за свою природою крихка. Бізнес, що виживає на зовнішній підтримці, швидко втрачає фінансову стійкість, щойно донор іде.

У нових умовах вирішальними стають не масштаб, а операційна ефективність і вміння працювати з тонкою маржею. Саме тому великі гравці зміщують фокус у регіони зі стабільним платоспроможним попитом. Але чи достатньо стійкий цей попит, щоб витримати довгу гру?

Куди рухаються гроші: географія нової конкуренції

Сьогоднішній ритейл в Україні розвивається в умовах структурного дисбалансу. Грошові потоки змістилися з традиційних центрів до західних та центральних регіонів.

У великих містах відновлення відбувається повільніше відносно показників початку 2022 року, розповів РБК-Україна фінансовий аналітик Андрій Шевчишин. Зокрема, Київ відстає від довоєнного значення на 21%, Харків – на 14,7%, Одеса – на 9,8%.

У той же час західні області демонструють вищі темпи приросту споживчої активності. За даними Шевчишина, за період з 2023 року по січень-травень 2026 року лідерами за індексом товарообігу стали Хмельниччина з приростом 59,1%, Рівненщина – 56,4% та Чернівеччина – 55,3%.

Зростання споживання базується не на одному факторі, а на їх сукупності. Ключову роль відіграє дефіцит кадрів.

"Через брак працівників 69% підприємств змушені підвищувати зарплати фактично в усіх секторах – від промисловості до сфери послуг", – пояснила РБК-Україна старша економістка Центру економічної стратегії (ЦЕС) Наталія Колесніченко.

Додатково, за словами експертки, попит підживлюють:

- Інфляційні очікування з показником у 13%, які стимулюють населення витрачати кошти зараз, уникаючи знецінення накопичень.

- Туристичний фактор, коли для західних регіонів приплив відвідувачів став вагомішим чинником за виплати ВПО, що через малий розмір 2–4,5 тисяч гривень на одну особу формують лише незначну частку обігу.

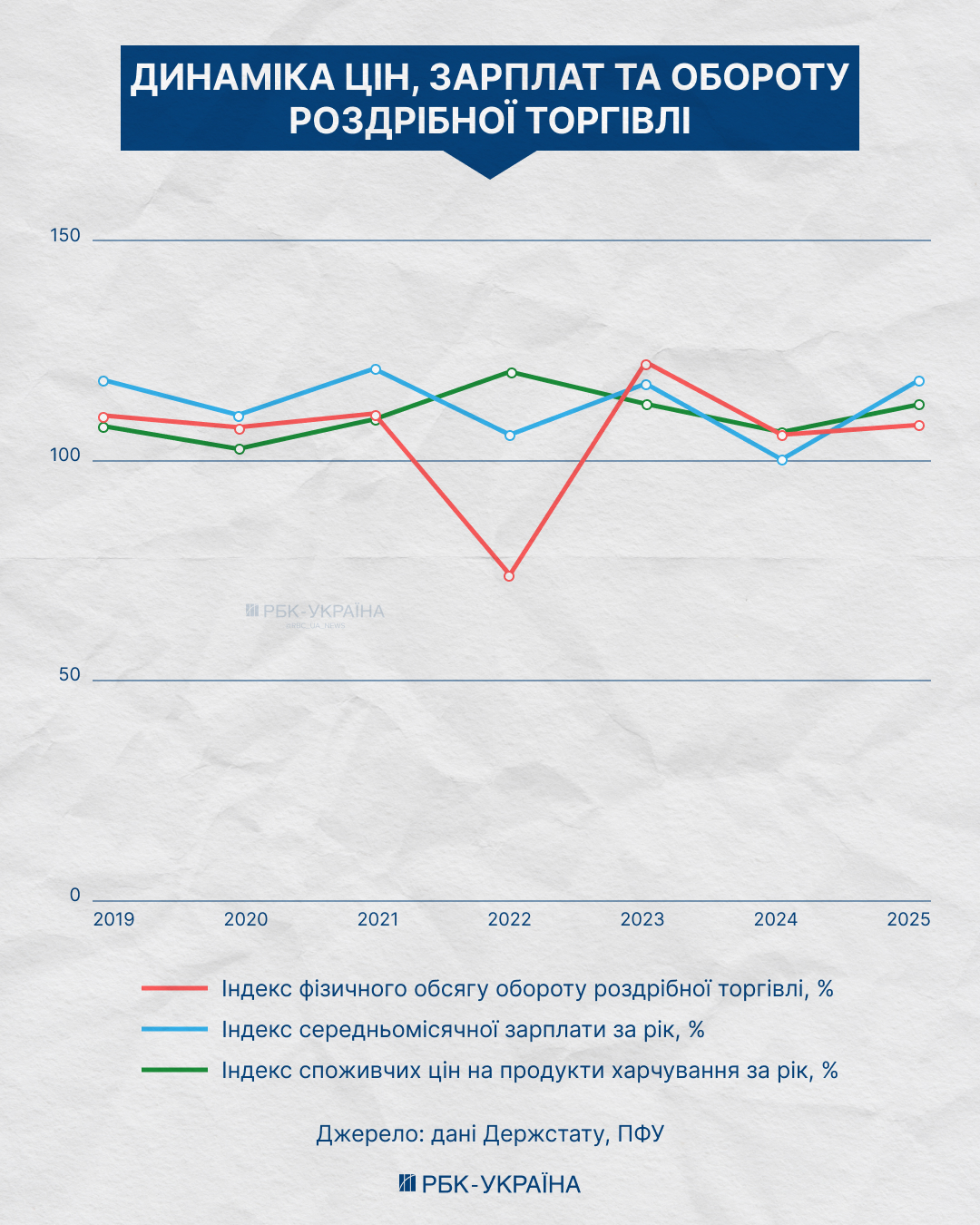

Попри такий споживчий бум, експерти наразі не фіксують ознак "перегріву". Пожвавлення торгівлі не супроводжується стрибком цін, що дозволяє утримувати відносну стабільність.

Фото: динаміка торгівлі, цін і зарплат у 2019–2025 роках (інфографіка РБК-Україна)

Однак це зростання вже демонструє ознаки вичерпання. Після піку, зафіксованого у березні 2026 року, реальні обсяги продажів, за розрахунками Андрія Шевчишина, скорочуються два місяці поспіль (по -0,3% щомісяця).

"Це вказує на те, що попит сягнув межі еластичності. Споживачі більше не готові або не мають можливості підтримувати високі темпи витрат", – пояснює фінансовий аналітик.

Фото: де в Україні споживачі найбільше витрачають в магазинах (інфографіка РБК-Україна)

Для ритейлерів це сигнал про початок періоду тривалої слабкості роздрібної торгівлі. Подальше зростання може стримуватися вичерпанням внутрішніх ресурсів населення.

Нинішнє ж зростання залишається крихким і перебуває під тиском інфляції, девальвації гривні та високої частки імпорту у торговельному балансі. Воно значною мірою існує завдяки державній стимуляції попиту, забезпеченій коштом міжнародних партнерів (Євросоюзу, Міжнародного валютного фонду). Логічно, що так довго тривати не може.

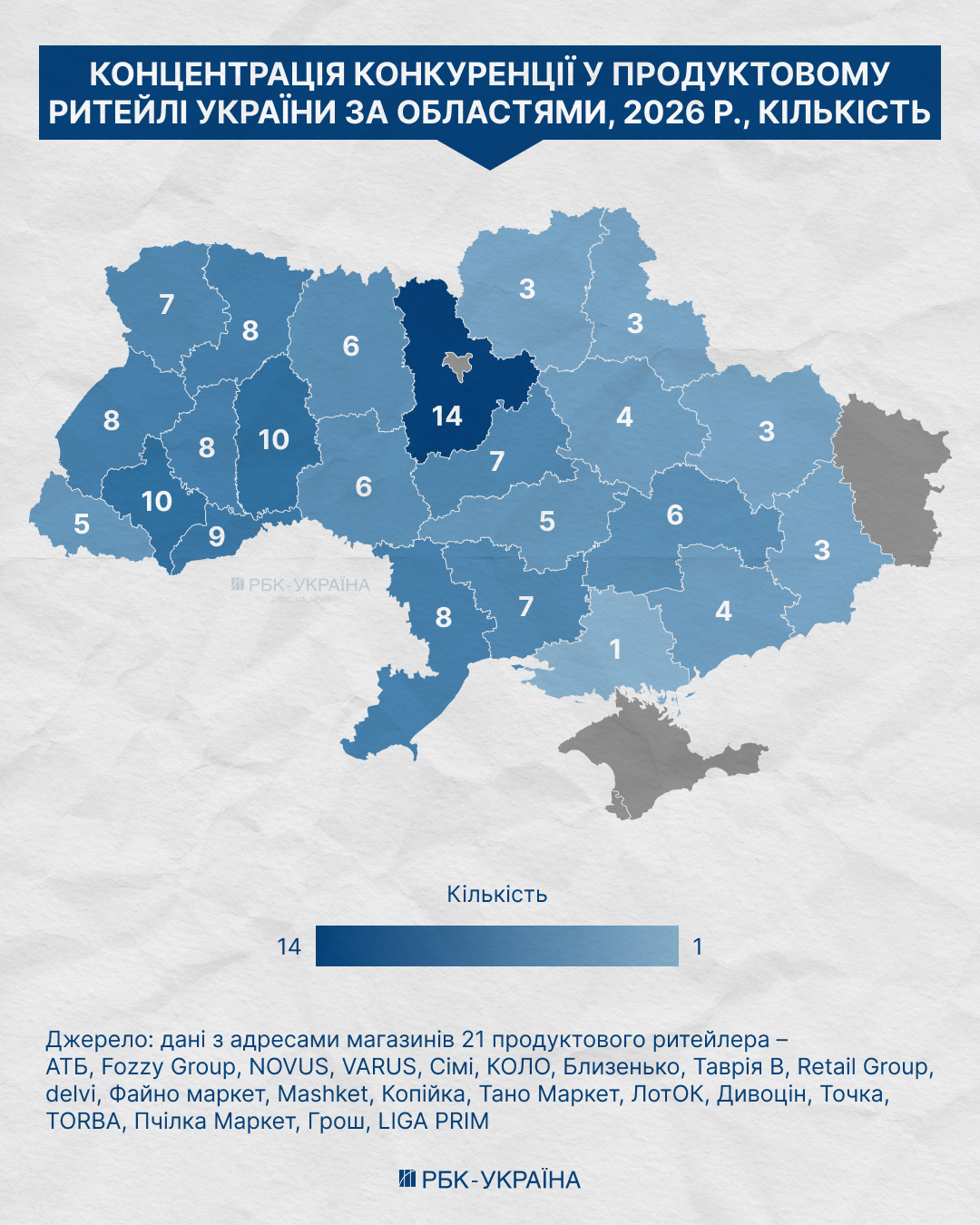

Місця сили: де формуються три полюси ритейлу

Стимулювати споживання можна лише до певної межі: далі галузь чекає або структурна перебудова, або скорочення кількості гравців.

"Ринок живий – хто сильніший, той і виживає", – констатує Шевчишин.

Фото: рівень конкуренції в роздрібній торгівлі за регіонами (інфографіка РБК-Україна)

Саме уповільнення попиту стає водорозділом між тими, хто здатен пережити паузу на власному капіталі, і тими, кого вона штовхне до продажу. Зараз же регіональний розподіл гравців у регіонах виглядає так:

- Захід: Близенько, TORBA, Сімі, Рукавичка, Тано Маркет, SPAR, Наш Край;

- Київ та Одеса: КОЛО;

- Дніпропетровщина: Дивоцін;

- Центр: Файно Маркет, Грош;

- Південь: Точка, Копійка;

- Північ: Пчілка Маркет;

- Столична агломерація: ЛотОК.

Один із орієнтирів, що пояснює цю географію, – розподіл накопичених фінансових ресурсів підприємств за регіонами. Методологія оцінки враховує: власні кошти підприємств, кредити банків та інші позики, кошти інвестиційних компаній та фондів, інвесторів-нерезидентів та кредити банків-нерезидентів.

Це грубе наближення, а не пряме доведення. Але воно частково пояснює і стійкість Києва, і піднесення Заходу після 2022 року, і те, звідки беруть ресурс для розширення такі мережі, як АТБ і VARUS.

Київ залишається основним фінансовим центром галузі, де, за даними Держстату, зосереджено 45,3% усіх капітальних інвестицій країни у вигляді власних коштів підприємств – 215,8 млрд гривень з 476,4 млрд гривень.

Зокрема, у столичному регіоні конкурують 14 активних гравців. Вони входять до різних бізнес-груп національного і регіонального рівня:

- АТБ (Геннадій Буткевич, Євген Єрмаков, Віктор Карачун – власники по 33,4%);

- Fozzy Group (Володимир Костельман – 51%);

- NOVUS (Марина Познякова – 50%; Раймондас Туменас – 39,6%; Агне Рузгіене – 10,4%);

- VARUS (Руслан Шостак – 50%; Валерій Кіптик – 50%);

- КОЛО (Геннадій Буткевич з BGV Group – 100%) та інші.

Дніпропетровщина – друге місце за платоспроможністю з 47,9 млрд гривень власних коштів підприємств. Регіон виступає базою для АТБ і VARUS.

Згідно даних Clarity Project, АТБ – лідер у Дніпропетровській області за виторгом. Це 12,66% від 1953,80 млрд гривень сукупного доходу області. У мережі VARUS – 1,23%, її керуюча компанія "Омега" займає 13-те місце в регіоні. Всього тут конкурують 6 великих мереж.

Львів і Захід – третій полюс. Кластер займає друге місце в країні за банківськими кредитами з 2,8 млрд гривень у 2025 році у капінвестиціях, за даними Держстату. З 2022 року бізнес, у тому числі ритейлери, обирають для релокації саме Захід.

Один із прикладів – "Чудо Маркет" з Харкова. Його власник Олександр Удовенко відкрив на Волині та Львівщині магазини під брендом Forta.

"Західна Україна в останні роки є безумовним лідером у плані активності територіального розвитку операторів роздрібної торгівлі", – пояснив РБК-Україна Ігор Гугля, директор GT Partners Ukraine і співзасновник allretail.ua. Причина – безпека і доступність нових площ.

В авангарді – Хмельниччина та Франківщина. За словами Гуглі, реагуючи на динаміку Заходу, на ринок виходять як активні локальні мережі: "Сімі" Дмитра Мерченка і Сергія Кикіньова, "Близенько" Олександра Бережанського, "Тано" Михайла Липки, TORBA Юрія Пасічника, Парасковії Дем'янюк і Віктора Богомаза; так і всім відомі національні оператори: АТБ, "Фора", "Траш", "Дивоцін".

Висока конкуренція та боргове навантаження підвищують ризик поглинання для частини мереж. Причому на ринку виділяються дві протилежні стратегії:

- "Точка" Олександра Хаіта та Ігоря Бадюла розвивається в Одеській та Миколаївській областях виключно через реінвестування прибутку без залучення кредитів.

- Delvi Олега Мазіна проводить експансію на Дніпропетровщину та Київщину з критично високим коефіцієнтом фінансового важеля – 55,27. Це створює значні боргові ризики у разі падіння попиту.

Загалом слабкість закредитованих гравців визначає наступну хвилю боротьби за перспективні активи на ринку.

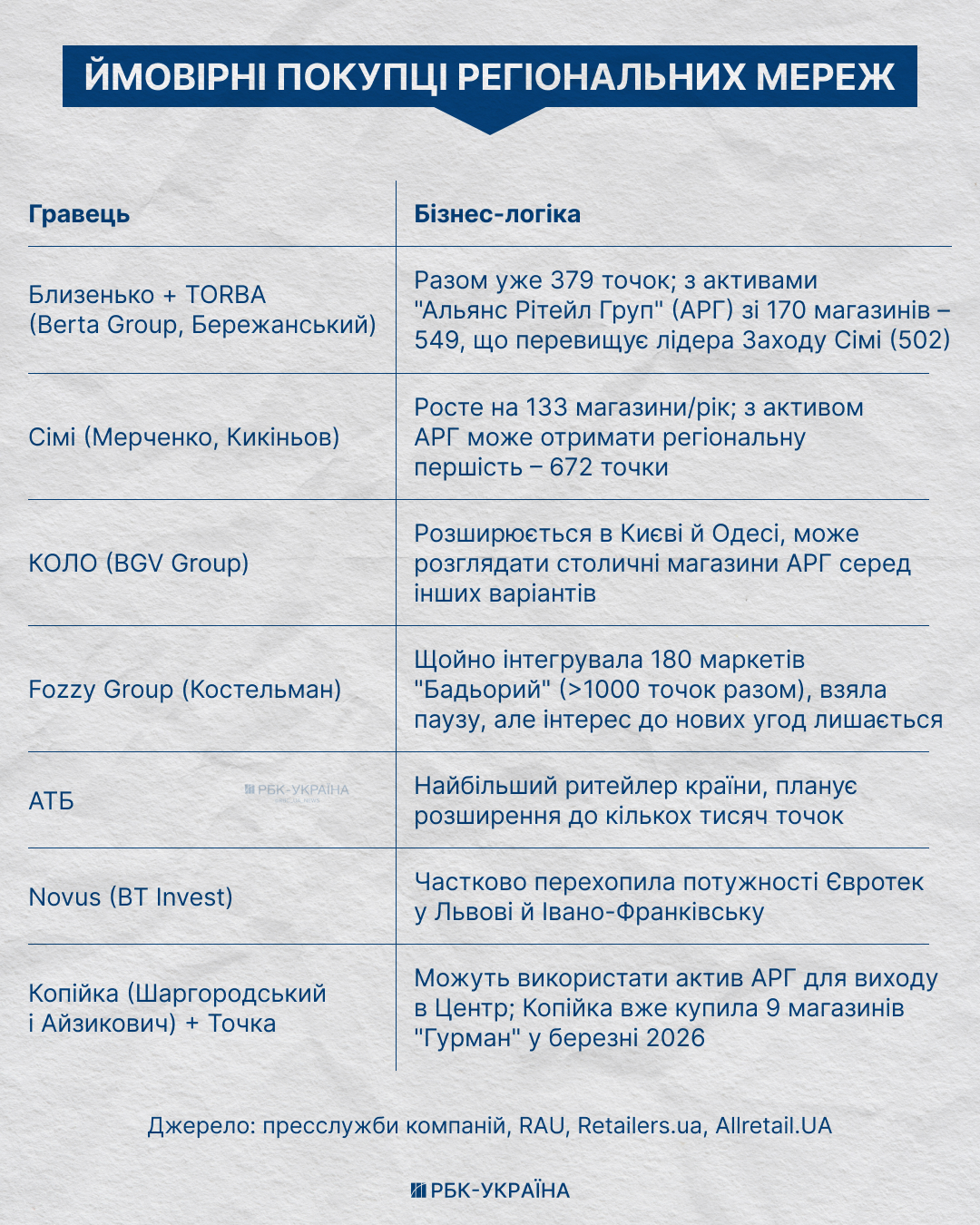

Хто може купити Mashket, Osnova і "Домашній маркет"

Середні гравці з ТОП-10 продуктових ритейлерів України найбільш мотивовані до великих угод. Для поглинання слабших конкурентів, зокрема й активів "Альянс Рітейл Груп", вирішальною є фінансова стійкість, а не масштаби бізнесу.

Фото: Хто може претендувати на купівлю регіональних торговельних мереж (інфографіка РБК-Україна)

РБК-Україна звернулося з запитами до всіх означених претендентів. Відповідь надійшла лише від компанії "Вересень Плюс" (мережа "Файно Маркет"), де власники Віталій і Людмила Денисенки.

"Так, у нас є плани розширюватись", – зазначили в ексклюзивному коментарі РБК-Україна джерела в топменеджменті керівної компанії.

Мережа "Файно Маркет" має позитивні фінансові показники і стабільне зростання. Це робить її фінансово стійким кандидатом на роль покупця інших мереж.

Отже консолідація ринку триватиме. Наступні 2–3 роки покажуть, хто очолить регіональний ритейл, а хто зійде з дистанції.

Які перспективи найближчих 2–3 років?

Попри війну, український споживчий ринок продовжує відновлюватися. За підсумками першого півріччя роздрібний товарообіг підприємств роздрібної торгівлі перетне позначку 1 трлн гривень.

Саме цей обсяг грошей і стає головним призом у боротьбі найбільших продуктових мереж країни. Але, як показало уповільнення попиту навесні, цей "трофей" дістанеться не всім – а лише тим, хто встиг побудувати ефективну операційну і стійку фінансову модель.

За прогнозом експертів, у найближчі 2–3 роки кількість регіональних гравців скоротиться до 5–7 потужних холдингів.

"Ринок рухається в бік тріополії в масовому сегменті – плюс група регіональних гравців, які виживуть через нішування там, куди великим йти нерентабельно", – підсумовує у коментарі РБК-Україна комерційний директор GDS Анна Анісімова.

Стійкий попит і дешевше кредитування лише прискорять хвилю поглинань. У підсумку на ринку залишаться передусім ті, хто має достатній запас власного капіталу, тоді як інші або будуть асимільовані більшими гравцями, або залишать ритейл.

Питання – відповіді (FAQ)

– Чому великі мережі активно скуповують регіональних ритейлерів?

– Через дефіцит якісних торгових площ поглинання готового бізнесу стало швидшим і дешевшим способом масштабування, ніж відкриття нових магазинів.

– Чому банкрутують окремі мережі, якщо роздрібна торгівля зростає?

– Зростання ринку вже саме по собі не забезпечує успіху. Вирішальними стають фінансова стійкість, рівень боргового навантаження, доступ до капіталу. Також значно можуть впливати менеджмент, логістика, регіональна експозиція, орендні умови, структура асортименту.

– Чому найбільша конкуренція зараз саме на заході України?

– Західні області демонструють одні з найвищих темпів зростання роздрібної торгівлі завдяки релокації бізнесу, міграції населення та розвитку туризму.

– Хто має найкращі шанси стати покупцями нових активів?

– Насамперед фінансово стійкі мережі, які розвиваються переважно за рахунок власного капіталу й можуть інвестувати без значної кредитної залежності.

– Що чекає український продуктовий ритейл найближчими роками?

– Експерти прогнозують подальшу консолідацію ринку: роль злиттів і поглинань зростатиме, а ключовою перевагою стане фінансова стійкість компаній.