Гроші в "тіні", клієнти в черзі: що насправді відбувається з готельним бізнесом в Україні

Фото: можливості готельного бізнесу можуть пройти повз інвестора (Getty Images)

Фото: можливості готельного бізнесу можуть пройти повз інвестора (Getty Images)

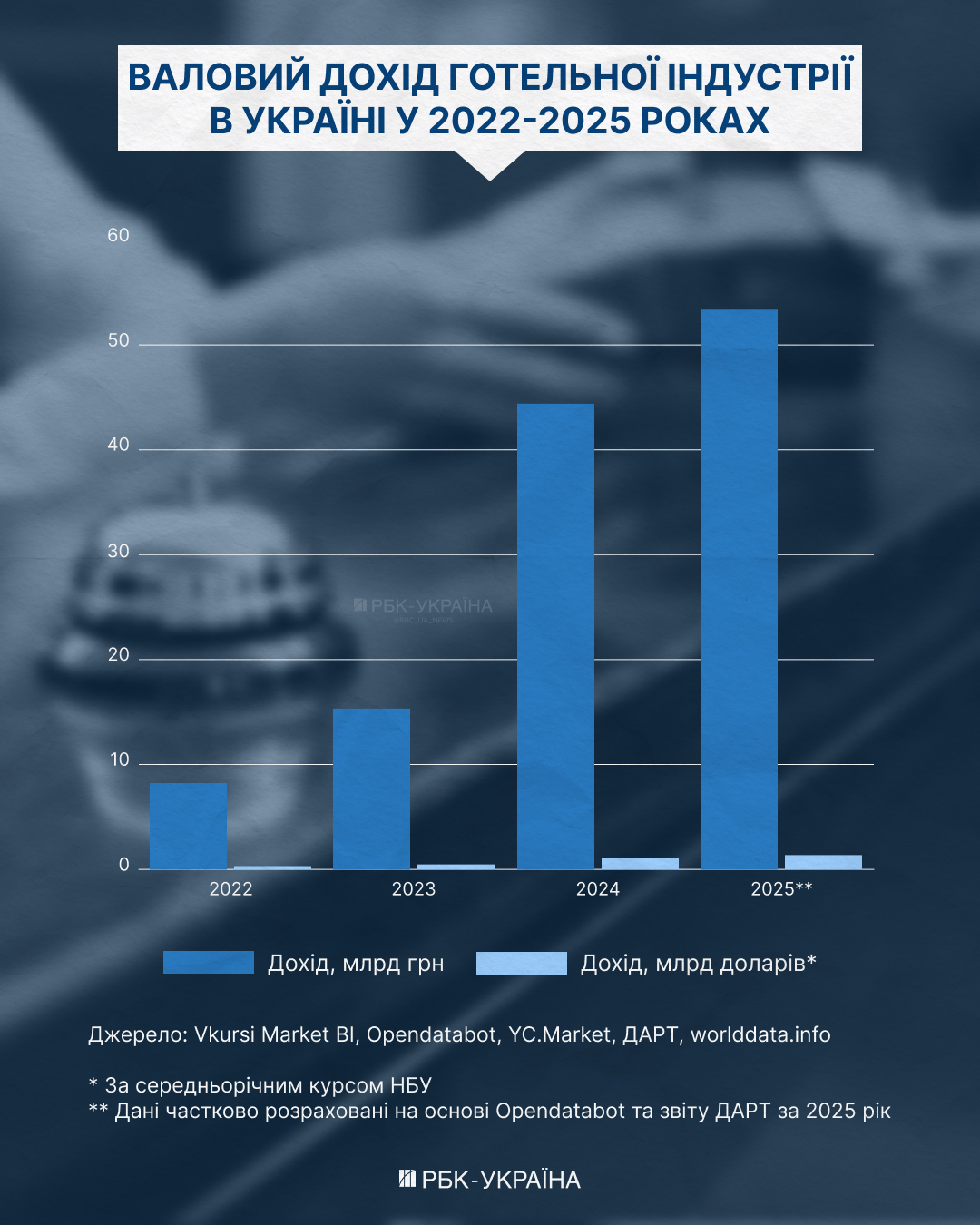

Дохід готельної галузі в Україні здійснив стрімкий ривок – з 8,2 млрд гривень у 2022 році до 53,3 млрд гривень у 2025-му. Проте за кількісними показниками прихований стійкий тренд: енергонезалежність та безпекові заходи додають до 25% до операційних витрат, а 61% ринку залишається в "тіні".

РБК-Україна розібралося, як галузь навчилася заробляти в умовах воєнного цейтноту, хто сьогодні контролює ключові активи ринку та які формати мають реальний потенціал.

Головне:

- Стрімкий зліт доходів: сукупна виручка готельної індустрії України здійснила потужний ривок — з 8,2 млрд грн у 2022 році до 53,3 млрд грн за підсумками 2025-го.

- Легалізація та податки: Надходження до бюджетів у 2025 році зросли на понад половину й сягнули 4,4 млрд грн, хоча 61% ринку все ще залишається "в тіні".

- Подорожчання проживання: Через інфляцію, витрати на паливо та світло, середній чек у 2026 році зріс на 25-40%.

- Енергетична автономність: Забезпечення світлом, зв'язком та укриттями стало постійною статтею собівартості, яка додає до операційних витрат 15-25%.

- Перегрів Заходу: Близько 82% нових інвестицій у будівництво сконцентровано на заході країни, через що ринок регіону наближається до насичення.

Ріст попри небезпеку: ринок у цифрах

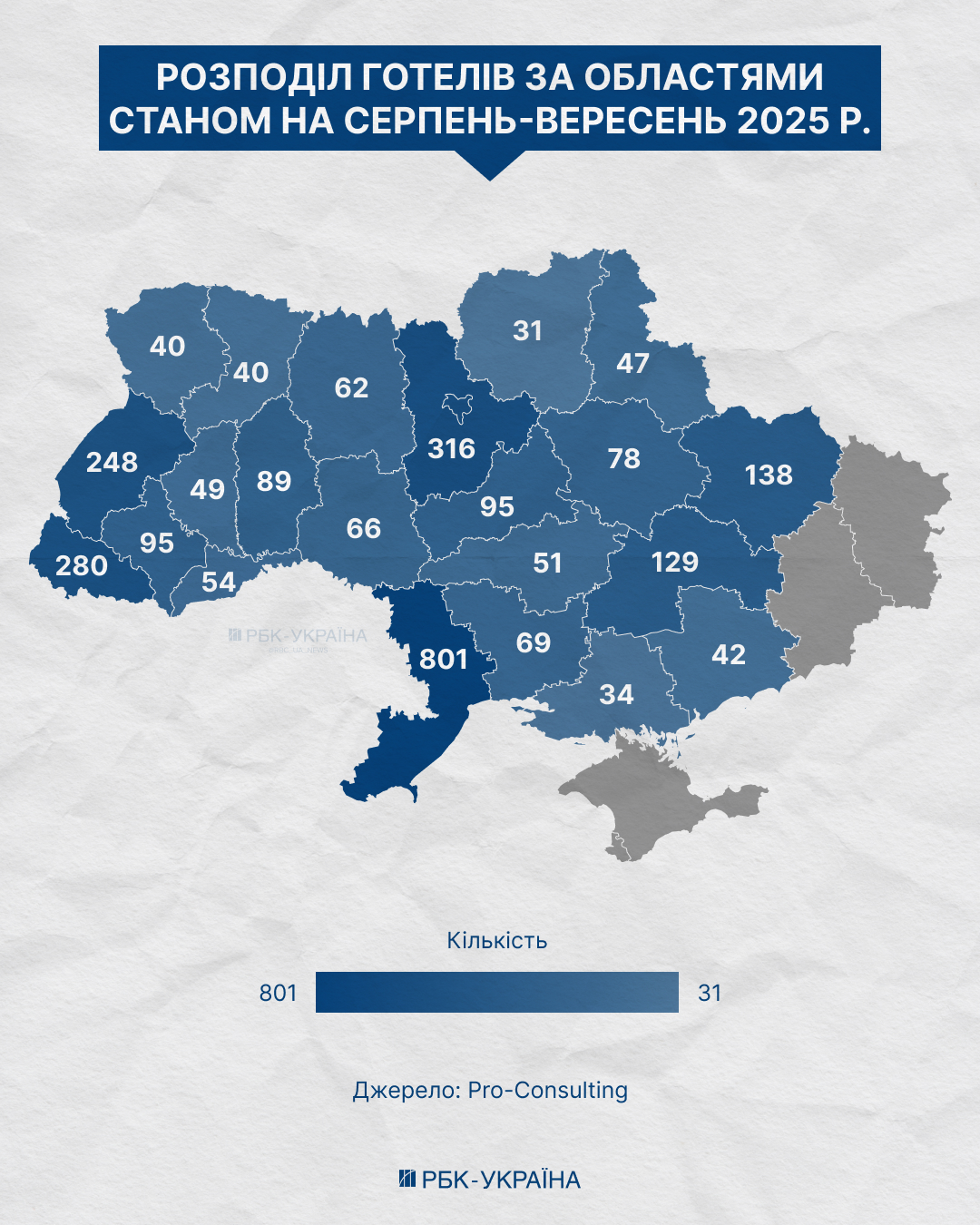

До 2022 року в Україні налічувалося 2 534 готелі, 76 з яких належали українським і 22 — міжнародним готельним мережам. За даними Pro-Consulting, станом на 2025 рік кількість готелів та готельно-ресторанних комплексів сягнула 2 854 – попри втрати на окупованих та прифронтових територіях.

За чотири роки війни кількість готелів та готельно-ресторанних комплексів зросла на 13%. Джерело: Pro-Consulting (Інфографіка: РБК-Україна)

Туристичний сектор загалом об'єднує 33 316 суб'єктів господарювання, за даними YC.Market на травень 2026 року. З них – 14 896 товариств з обмеженою відповідальністю та 18 420 фізичних осіб-підприємців. Галузь розподілена між двома основними видами діяльності:

- 19 124 суб'єктів – туристичні агентства, оператори, бронювання;

- 14 192 – тимчасове розміщення й організація харчування.

Головний фінансовий показник галузі – стрімке відновлення після обвалу 2022 року і структурна перебудова у 2023-2025: сукупна дохідність готельного бізнесу у 2023-2025 збільшилась у понад шість разів.

Дохід готельної галузі України, попри війну, здійснив стрімкий ривок. Джерело: Vkursi Market BI, Opendatabot, YC.Market, ДАРТ, worlddata.info (Інфографіка: РБК-Україна)

* За середньорічним курсом НБУ

** Дані частково розраховані на основі Opendatabot та звіту ДАРТ за 2025 рік

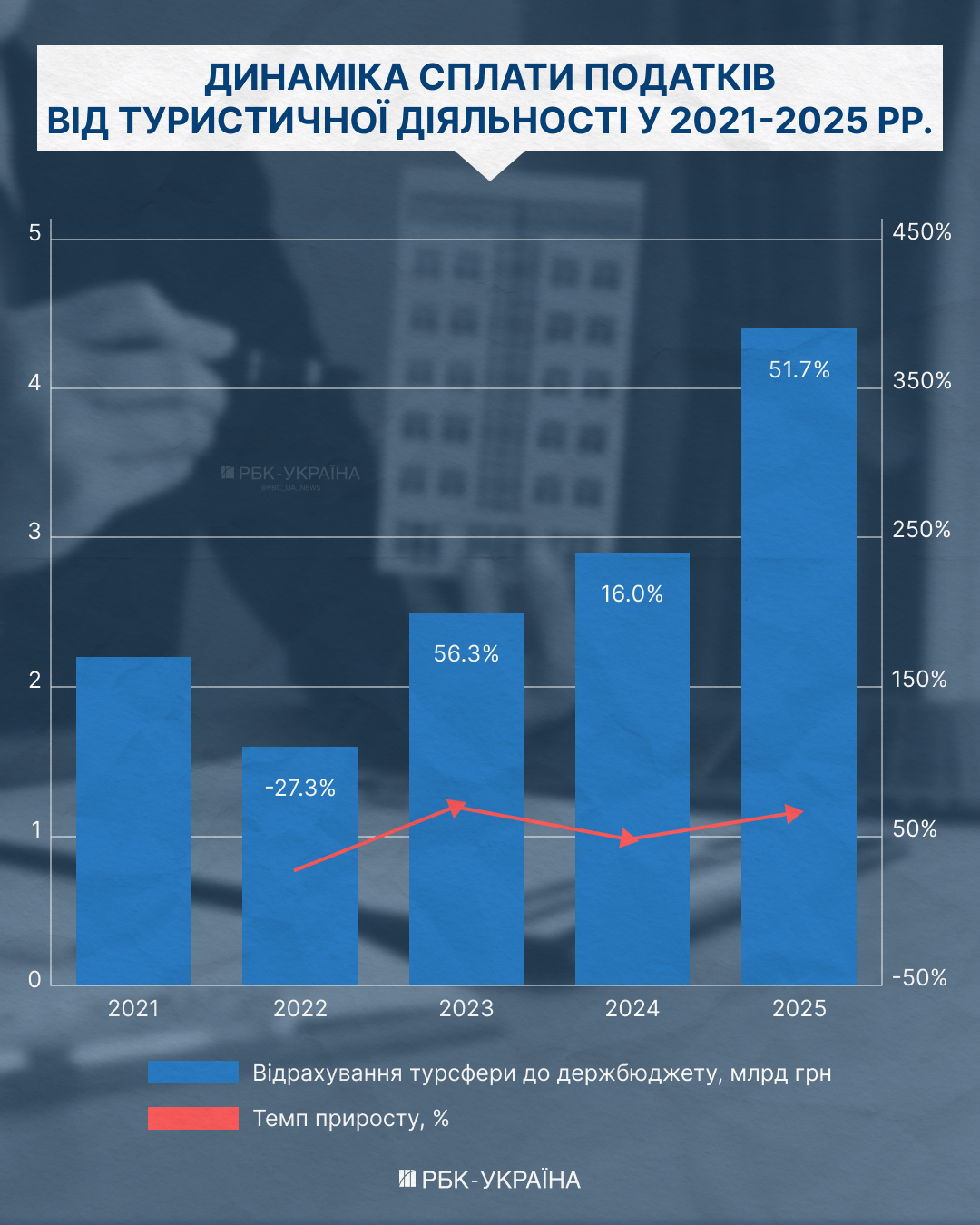

Зростання ефективності індустрії гостинності підтверджує і статистика державних податкових органів. До бюджетів різних рівнів у 2025 було перераховано 4,4 млрд грн податків, що перевищує показник 2024 року на більш ніж половину.

Туристичний збір у 2025 році склав 359 млн грн: найбільші надходження – з Києва (70,6 млн грн), Львівщини та Івано-Франківщини.

Готельна галузь активно виходить з "тіні". Джерело: ДАРТ (Інфографіка: РБК-Україна)

Великі гравці – двадцять міжнародних та національних мереж – сформували у 2025 році 21,8 млрд грн доходу. Дрібні незалежні готельні бізнеси – близько 13 млрд грн.

Серед власників великих готелів – відомі постаті української бізнес-еліти:

- ТОВ "Інтерн" (Opera Hotel Kyiv, 171 млн грн доходу у 2025 р.) входить до орбіти SCM Ріната Ахметова;

- Fairmont Grand Hotel Kyiv (228 млн грн) контролює бізнесмен Леонід Юрушев;

- Radisson Blu Kyiv Podil City Centre (159 млн грн) пов'язаний із Сергієм Тігіпком.

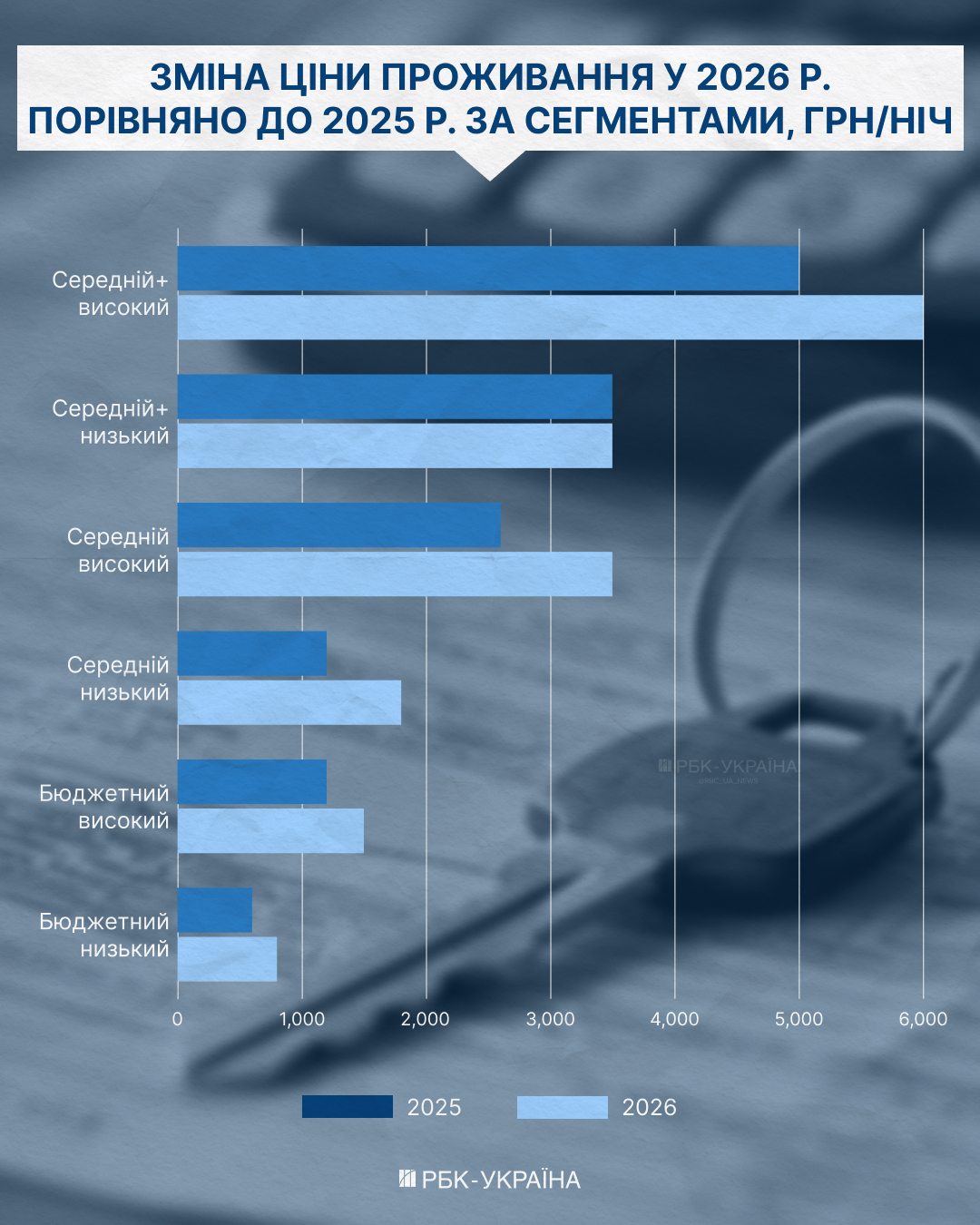

У 2026 році середній чек (ADR) подорожчав на 25-40%. Ще рік тому він становив близько 3200 гривень (приблизно 75–80 доларів). На цьогорічну вартість суттєво тисне інфляція (електроенергія додала до чеку 17%, пальне ще 15-20%).

На ціну проживання в готелі тисне інфляція. Джерело: Ribas Hotels Group, EY Ukraine (Інфографіка: РБК-Україна)

За даними Hotel Matrix, рентабельними за заповнюваністю залишаються Львів (57%) та Буковель (56%), які у високий сезон мають аномальні стрибки завантажень – до 85-95%, у Затоці – до 80%.

Туристичні магніти Івано-Франківщина і Львівщина подекуди перевищують довоєнні показники.

Регулярна відвідуваність властива і сезонним об’єктам в природних зонах Київщини, Шацьких озер, Закарпаття. У 2026 році середня заповнюваність тримається на рівні 25-26%.

Певне пожвавлення продемонстрував ключовий готельний показник ефективності – виручка за доступний номер RevPAR (Revenue Per Available Room).

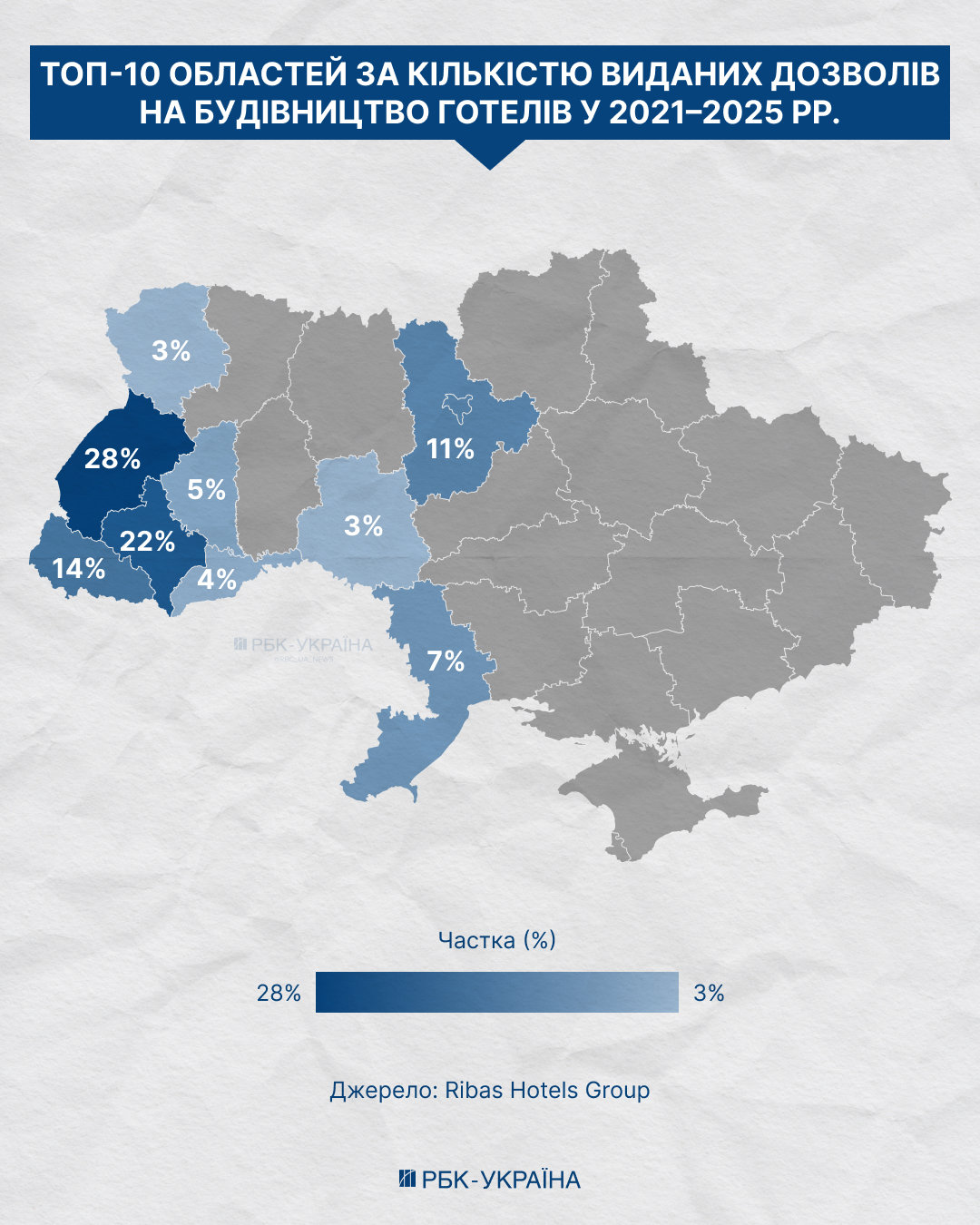

Захід перегрівається, нові формати зростають

Будівельна активність на готельному ринку зміщується на захід країни. За даними Ribas Hotels Group, 82% інвестицій у нове готельне будівництво у 2025-2026 роках сконцентровані саме там. Проте ринок наближається до точки насичення – конкуренція між схожими форматами зростає.

Найбільш відчутні ознаки перенасичення зараз спостерігаються саме у сегменті простих проєктів – готелів без широкої інфраструктури, професійного управління та чіткої концепції, зазначив керівник напрямку консультаційних послуг у сфері нерухомості компанії EY в Україні Ростислав Хома.

"Таким об’єктам стає дедалі складніше конкурувати як за інвестора, так і за майбутнього гостя", – пояснив експерт.

Ринок на Заході України наближається до точки насичення. Джерело: Ribas Hotels Group (Інфографіка: РБК-Україна)

На фазі переструктурування ринку гості та інвестори стають вибагливішими. До оцінки перспективності напрямку підходять з ретельною калькуляцією, враховуючи реальну дохідність, конкуренцію у конкретній локації, професійність управління та наявність широкого функціоналу в рамках проєкту.

Водночас найбільшим попитом користуються якісні заміські та концептуальні resort-проєкти з продуманою інфраструктурою, сильним SPA, різними функціями для дітей, керовані досвідченим готельним оператором та наділені привабливими характеристиками з огляду на їхнє місцерозташування, підкреслив Ростислав Хома.

Поступово на ринку виокремлюється тренд, який відповідає "новій логіці споживання" в умовах нестабільності: апарт-готелі, mixed-use, кондомініуми (кондо-готелі), wellness- і ретрит-центри, глемпінги.

"Клієнт купує не номер, а контрольований сценарій: тимчасову зміну локації через перебої з електрикою, воркейшн або ретрит після обстрілу", – пояснила оглядачка ринку нерухомості Вікторія Берещак.

Ніша тихого відпочинку зростає не через "моду на spa", а системну потребу у відновленні. Хронічне психоемоційне навантаження від війни трансформується у попит на приватність. Такі об'єкти формують вищий середній чек і більшу цінність для гостя, ніж стандартні готелі.

"Апарт- і кондо-формати особливо привабливі для інвесторів: вони поєднують готельну модель із девелоперською логікою: нижчий поріг входу, розподілений ризик між власниками, дохід від управління та збереження ліквідного активу", – резюмувала Берещак.

Сектор HoReCa: пожвавлення на тлі тінізації

Ширший сектор HoReCa (готелі, ресторани, кафе) демонструє відчутне відновлення. Близько 43 тисячі суб'єктів господарювання працюють на понад 51 тисячу об'єктів. У 2025 році виторг галузі склав 2,8% від ВВП.

За словами голови Державного агентства розвитку туризму Наталі Табаки, понад 61% українських готелів опинилися в тіні без встановленої категорії через застарілі норми ДСТУ 4269:2003.

На думку експертів, детінізація можлива, але потребує комбінації декількох підходів.

"Потрібен зрозумілий flat-підхід: фіксований або відсотковий платіж без складної звітності. Ключове – передбачуваність без податкових сюрпризів. Подаєш прозору звітність, вписуєшся в норми малих операторів – платиш спрощений податок", – зазначила Вікторія Берещак.

З 2028 року реєстрація стане обов’язковою для присутності на Booking, Airbnb та інших платформах. Для цього в Україні з 2027 року планують зробити "білими" усі засоби колективного розміщення з понад 10 ліжко-місцями.

"У цьому році (2026 – ред.) ДАРТ запускає масштабну національну програму "Подорож до себе" для просування "тихих" локацій та ментального відновлення. Це прямий маркетинговий ліфт для мікробізнесу з подальшим доступом до мікрогрантів", – додала Наталя Табака.

Безпека у собівартості: нова реальність

Класичні міські готелі в центральних районах мегаполісів, де зосереджена ділова активність та міжнародне представництво, в умовах війни стикаються з системним ризиком. Переваги найкращого розташування нівелюються у містах, близьких до зони бойових дій або регулярно обстрілюваних.

"Тому сьогодні при оцінці потенціалу міського готелю інвестори насамперед повинні звертати увагу не лише на розташування проєкту в рамках самого міста та якість об’єкта, а й на загальний рівень безпекових ризиків у конкретному регіоні", – підкреслила менеджер напрямку консультаційних послуг у сфері нерухомості компанії EY в Україні Анастасія Федірко.

Вже діючі готелі зазвичай замість масштабних капітальних інвестицій у нову інфраструктуру частіше реалізують точкові рішення у вигляді адаптації наявних підвальних або технічних приміщень. Часто готелі взагалі ніяк не змінюють свій проєкт та пропонують гостям користуватися найближчими муніципальними укриттями.

Питання безпекової інфраструктури дійсно стало новим фактором для готельного ринку України після початку повномасштабного вторгнення, однак його вплив на витрати та маржинальність об’єктів є нерівномірним і суттєво залежить від формату готелю, року його реалізації та регіону.

Для нових проєктів наявність рішень, пов’язаних із безпекою, дедалі частіше враховується ще на етапі проєктування.

"Що стосується впливу на маржинальність, то наразі ці витрати не формують окремої системної надбавки у тарифі", – підкреслила Анастасія Федірко.

При визначенні вартості номера готельєри зазвичай орієнтуються на показники завантаженості, рівень цін у конкурентів, а також враховують сезонність. Прямого перекладання інвестиційних витрат на кінцевого споживача на ринку не спостерігається.

Балансування на межі: що відбувається з рентабельністю

У 2022 році рентабельність операційної діяльності готелів обвалилась з 16,6% попереднього періоду до від’ємних -22,5%. Індустрія гостинності за результатами першого року повномасштабної війни понесла збитків майже на 6,5 млрд гривень.

На Львівщині власний капітал готельних підприємств з 2021 по 2024 рік зріс на 22%. Протилежна ситуація виникла на Івано-Франківщині, де заборгованість ключових гравців індустрії гостинності за той самий час збільшилась на 52%.

"Негативний капітал на Франківщині свідчить про те, що багато об’єктів (ймовірно, в курортних зонах, на кшталт Буковеля) сильно закредитовані або працюють на межі рентабельності через високі операційні та капітальні витрати", – пояснила Наталя Табака.

Хоча номінальні фінансові потоки відновилися – наприклад, валова маржа готелів (різниця між доходом від реалізації та собівартістю) зросла з 2021 по 2024 рік з 9,2 млрд до 12,4 млрд грн, – це зростання є здебільшого наслідком інфляції.

"Галузь досі працює з глибоко від’ємним власним капіталом", – зазначила Табака.

Воєнний стан докорінно змінив структуру витрат. З одного боку, класичні капітальні інвестиції у розвиток галузі скоротилися з 2021 року на 32%. Проте замість розширення чи оновлення номерного фонду, кошти вимушено спрямовуються на підтримку життєздатності об’єктів.

"Інвестиції в безпеку – це вже не разовий капекс (капітальні витрати), а постійний елемент собівартості: генератори, резервне живлення, укриття, незалежний інтернет переходять у регулярні операційні видатки", – зазначила Вікторія Берещак.

За оцінками операторів, енергетична автономність додає 15-25% до операційних витрат – і це вже нова норма. За даними Держстату, витрати готелів на придбання пального зросли більш ніж удвічі: з 406,5 млн гривень у 2021 році до рекордних 900,4 млн гривень у 2024 році.

"Цей безпрецедентний тиск енергетичних витрат є головним фактором, що "з'їдає" операційну маржу готелів", – зазначили голова ДАРТ Табака.

Де буде ринок через два-три роки

За оцінкою експертів, ринок у найближчі два-три роки трансформуватиметься у кількох напрямках. Вектори руху залежатимуть від масштабу бізнесу – локального підприємницького або великого корпоративного.

Перший тренд – спеціалізація через керуючі компанії. Більшість готелів в Україні досі незалежні, що означає низький рівень стандартизації, слабкий маркетинг і неефективний revenue-менеджмент (управління доходністю). В умовах зростаючих витрат власникам дедалі складніше самостійно вести весь операційний цикл. Попит на зовнішніх операторів зростатиме.

"Фактично готель переходить від "бізнесу власника" до керованого активу. Оператор бере на себе управління, стандарти, бронювання, аналітику й оптимізацію витрат", – пояснила Вікторія Берещак.

Другий тренд – зростання нішевих продуктів із чіткою концепцією: камерні ретрити, гастро-готелі, апарт-формати для довгого перебування, boutique-об'єкти зі сценарним підходом до досвіду. Ринок більше не прощає "середнього" – гість став вибірковим і чутливим до цінності.

Ключова зміна – перехід від продукту "номер" до продукту "сценарій перебування". Готель конкурує не з іншими готелями, а з усіма альтернативними способами розміщення, роботи та відновлення.

У підсумку ринок не стане ані повністю мережевим, ані децентралізованим. Виживуть два полюси: системно керований об'єкт із високою операційною ефективністю або нішевий продукт із сильною концепцією та чіткою аудиторією. Усе, що залишиться посередині – без системи і без ідеї – поступово зникатиме.

Фото: Зростання нішевих продуктів із чіткою концепцією триватиме (Getty Images)

Водночас серед великих корпоративних гравців протягом наступних 2-3 років укрупнення на ринку не очікується, оскільки в Україні відсутні системні інституційні покупці готельних активів або масштабні оператори, які б активно консолідували ринок через M&A, відзначив Ростислав Хома.

Також тренд на вузьку спеціалізацію проєктів в Україні майже відсутній, оскільки в умовах практичної відсутності іноземних туристів та відносно обмеженого внутрішнього попиту надмірна сегментація продукту часто сильно зменшує потенційну кількість гостей готелю.

"Тому більшість нових проєктів прагнуть бути більш універсальними у своїй концепції, поєднуючи кілька форматів використання", – пояснив експерт.

Очікується, що на ринку і надалі буде спостерігатися подальша "гібридизація" та удосконалення продукту через поєднання готельної функції з wellness-інфраструктурою, розширеною івент- та конференц- складовою, а також додатковими сервісами.

"Якщо говорити про географію майбутнього розвитку, основний фокус девелоперів очікувано буде направлений на західні та центральні області України", – наголосив Ростислав Хома.

Насамперед це стосується вже сформованих курортних напрямків, таких як Карпатський регіон, а також міських готелів, розташованих у центральних та західних областях.

Читайте також: Більше ніж гостинність: як готельний бізнес виживає на фоні блекаутів і дефіциту кадрів

Питання – відповіді (FAQ)

– Чому готельний ринок зріс під час війни?

– Попит підтримали внутрішній туризм, релокація бізнесу та розвиток західних регіонів України.

– Наскільки зросли доходи готельної галузі?

– Сукупний виторг зріс з 8,2 млрд грн у 2022 році до понад 53 млрд грн у 2025-му.

– Чому готелі стали дорожчими?

– Через інфляцію, дорожчу електроенергію, пальне, генератори та безпекові витрати.

– Які регіони зараз найуспішніші?

– Найкращу завантаженість мають Львівщина, Закарпаття та окремі заміські локації Київщини.

– Чому інвестори вкладаються у Захід України?

– Через нижчі безпекові ризики та стабільніший туристичний попит.

– Чи перегрівається ринок Заходу України?

– Так, особливо у сегменті типових готелів без сильної концепції чи інфраструктури.

– Які формати готелів зараз найпопулярніші?

– Апарт-готелі, wellness- і SPA-комплекси, retreat-центри та глемпінги.

– Чому частина готелів працює "в тіні"?

– Через складну категоризацію та застарілі правила регулювання ринку.

– Яким буде ринок у найближчі роки?

– Зростатиме роль професійних операторів, нішевих форматів і wellness-напряму.