Великий переділ супермаркетів: хто скуповує регіональні мережі в Україні

Фото: хто скуповує регіональні мережі в Україні (колаж РБК-Україна)

Фото: хто скуповує регіональні мережі в Україні (колаж РБК-Україна)

Війна не лише змінила карту населення України, а й запустила масштабний перерозподіл споживчого ринку. Слідом за людьми у безпечніші регіони рушили й капітали великих торговельних мереж.

РБК-Україна продовжує серію публікацій про трансформацію українського продуктового ритейлу: від перших банкрутств і зміни моделей фінансування до консолідації ринку та боротьби за найперспективніші регіони.

Головне:

- Дві мережі формують 76% виторгу десяти найбільших продуктових ритейлерів України.

- Поглинати, а не будувати: у деяких випадках купівля готової мережі дає миттєвий доступ до приміщень, персоналу та клієнтів – без витрат на запуск з нуля.

- Товарообіг активніше зростає на Заході: за перші п’ять місяців 2026 року найкращий приріст обороту роздрібної торгівлі показали Рівненська – 36,2%, Хмельницька – 28,6% та Івано-Франківська області – 26,3%.

- Частина локальних мереж втрачає позиції: у Львові після 24 років роботи закрився "Арсен" та інші магазини групи компаній "Євротек" – на місце львівського ритейлера заходить Novus.

- Формат "магазину біля дому" у фаворі: у воєнний час покупці ставлять на компактні об'єкти з енергетичною автономністю та позиціями біля місць із значним трафіком.

Дві мережі – 3/4 ринку

Український продуктовий ритейл входить у нову фазу розвитку. Через міграцію населення, зміну споживчих потоків і дефіцит якісних локацій великі мережі дедалі частіше обирають поглинання локальних конкурентів замість будівництва з нуля.

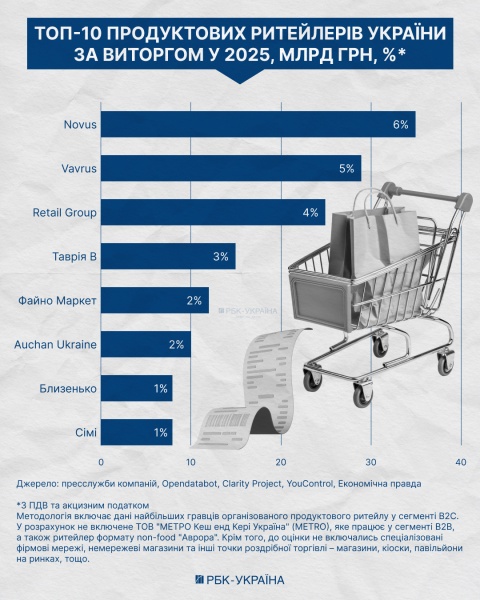

За розрахунками автора на основі даних Opendatabot, Clarity Project, YouControl та фінансової звітності найбільших операторів, на АТБ і Fozzy Group припадає близько 76% сукупного виторгу десяти найбільших продуктових ритейлерів країни у сегменті B2C (від бізнесу до кінцевого споживача).

Фото: ТОП-10 продуктових ритейлерів України за оборотом (інфографіка РБК-Україна)

Структура ринку "76/24" свідчить про домінування кількох найбільших гравців. Вони мають значну переговорну силу щодо цін і умов з постачальниками, а також ресурси для логістики, власних торгових марок та e-commerce.

Водночас для новачків формується високий поріг входу через масштаби закупівель, оренду і доступ до трафіку.

Підтвердження цього тренду – нещодавня угода Fozzy Group, яка придбала мережу "Бадьорий" зі ~180 магазинами у Києві та області. У 2025 році оборот групи зріс на 15,3% – до 165,8 млрд гривень, що дозволило профінансувати купівлю готової інфраструктури у рамках поточного кредитного портфелю компанії.

"Процес консолідації триває вже кілька років. Навіть у воєнний час великі гравці готові інвестувати через M&A (злиття, приєднання або поглинання компаній – ред.), а не лише в органічне зростання", – зазначає у коментарі РБК-Україна Андрій Жук, голова Асоціації ритейлерів України.

Читайте також: "Сільпо" купує активи власника мережі "Арсен": АМКУ дозволив

За його словами, придбання готової мережі дає миттєвий доступ до приміщень, персоналу, логістики й клієнтів. А ще – суттєво скорочує час виходу на ринок.

Разом з тим будівництво не відійшло на другий план. За даними громадської спілки "Українська Рада торгових центрів" (УРТЦ), з 2022 по 2027 рік в Україні з'явилося 69 нових чи запланованих торгових центрів, переважно на заході країни, і 80% з них – невеликої площі.

Голова УРТЦ Максим Гаврюшин у коментарі РБК-Україна пояснює це логікою воєнних ризиків. Менші об'єкти менш вразливі і потребують менших інвестицій.

Але якщо дві паралельні стратегії, органічне зростання і M&A, виглядають як гнучкість, то географія їхнього застосування вже окреслена. І вона кардинально перекроює карту українського ритейлу.

Найвищі темпи росту товарообігу – на Заході

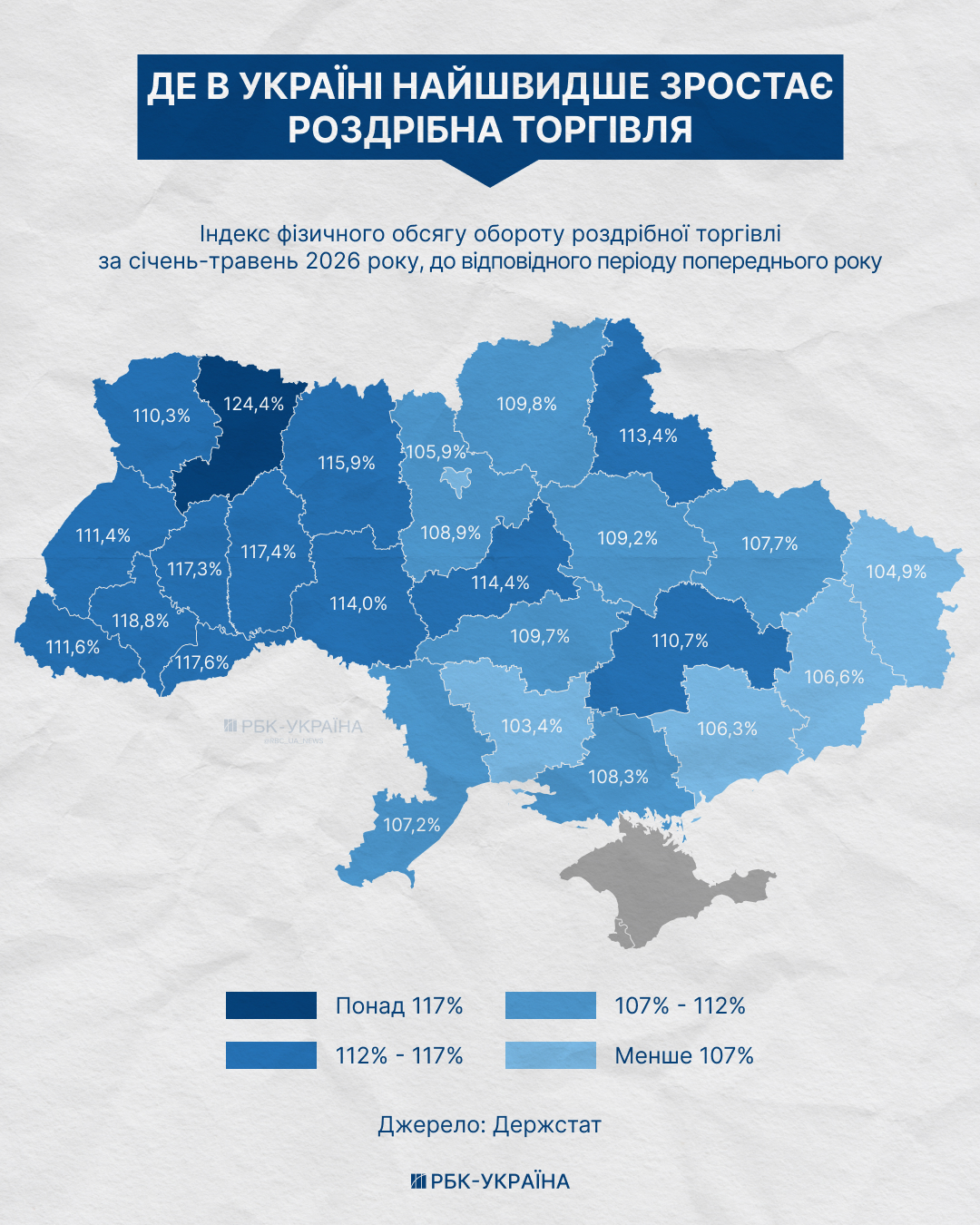

За перші п’ять місяців 2026 року загальний оборот роздрібної торгівлі в Україні у порівняних цінах зріс на 9,2% рік до року. Згідно з даними Держстату, за обсягами товарообороту роздрібної торгівлі три західні області демонструють найвищі темпи зростання з січня по травень 2026 місяць до місяця:

- Рівненська – 36,2%, з 25,8 до 35,2 млрд грн;

- Хмельницька – 28,6%, з 31,9 до 41 млрд грн;

- Івано-Франківська – 26,3%, з 30 до 37,8 млрд грн.

Тим часом динаміка зростання товарообороту у Київській області помірна – 19,4%, у Києві – 13,7%.

Фото: де в Україні найшвидше зростає роздрібна торгівля (інфографіка РБК-Україна)

Після 2022 року карта споживчого попиту в Україні кардинально змінилась. Платоспроможний покупець "мігрував" на захід – і за ним потягнулись мережі, інвестиції та нові магазини. Це не тимчасовий ефект переселення, а нова структурна реальність ринку. Чим це пояснюється?

Західні області – Львівська, Закарпатська, Івано-Франківська, Чернівецька, Тернопільська, Хмельницька, Рівненська, Волинська – психологічно безпечніші. Тут рідше оголошують повітряні тривоги.

Цей макрорегіон уже кілька років притягує внутрішньо переміщених осіб (ВПО). А слідом за людським потоком ідуть і девелопери з ритейлерами, пояснює Гаврюшин.

Однак високий споживчий попит виник не лише завдяки значній кількості переселенців.

"Ключовий чинник – туристична привабливість регіону", – уточнює у коментарі РБК-Україна Наталія Колесніченко, старша економістка Центру економічної стратегії.

Директор GT Partners Ukraine Ігор Гугля у коментарі РБК-Україна називає Захід безумовним лідером територіального розвитку ритейлерів. Утім, експерти застерігають від надмірно прямолінійних висновків із короткострокової статистики Держстату. Мовляв, на показники Києва і сходу вплинули й зимові відключення електроенергії.

Завдяки сукупності цих факторів сьогодні боротьба за торгові площі і покупця розгортається не стільки в Києві, скільки в західних областях.

Отже, повномасштабне вторгнення з 2022 року змінило географію споживання в Україні. Тепер найбільші продуктові мережі відповідають на це хвилею поглинань та прискореною експансією у західні регіони.

Чому M&A вигідніший за будівництво

У 2025 році сукупна вартість M&A-угод у нерухомості та будівництві в Україні, згідно оцінки KPMG, сягнула 271 млн доларів, збільшившись на 17%. У самому ритейлі, за даними InVenture, у 2025 відбулося сім угод на 148 млн доларів.

"У багатьох містах найкращі торгові місця вже зайняті, тому придбання діючої мережі – один із найефективніших способів швидкого розширення присутності", – пояснює Андрій Жук.

У воєнних умовах пріоритетом стали також компактність і енергетична автономність форматів: "магазин біля дому" виграє за рахунок оперативної доставки й нижчих капітальних витрат.

Найпривабливішими для M&A регіонами з огляду на останні тренди виглядають:

- Львівська – завдяки міграції, логістиці, транзиту до ЄС;

- Івано-Франківська – триває туристичний бум, є Буковель;

- Закарпатська – процвітає прикордонна торгівля, туризм;

- Рівненська – має найбільший приріст товарообігу за січень-квітень 2026 року.

Хто поглинає і хто може стати наступним

Наступна хвиля поглинань вже визначила своїх головних дійових осіб. Кожен з них обрав власну стратегію, але більшість рухається в одному напрямку: захопити максимальну частку ринку до завершення перерозподілу ринку.

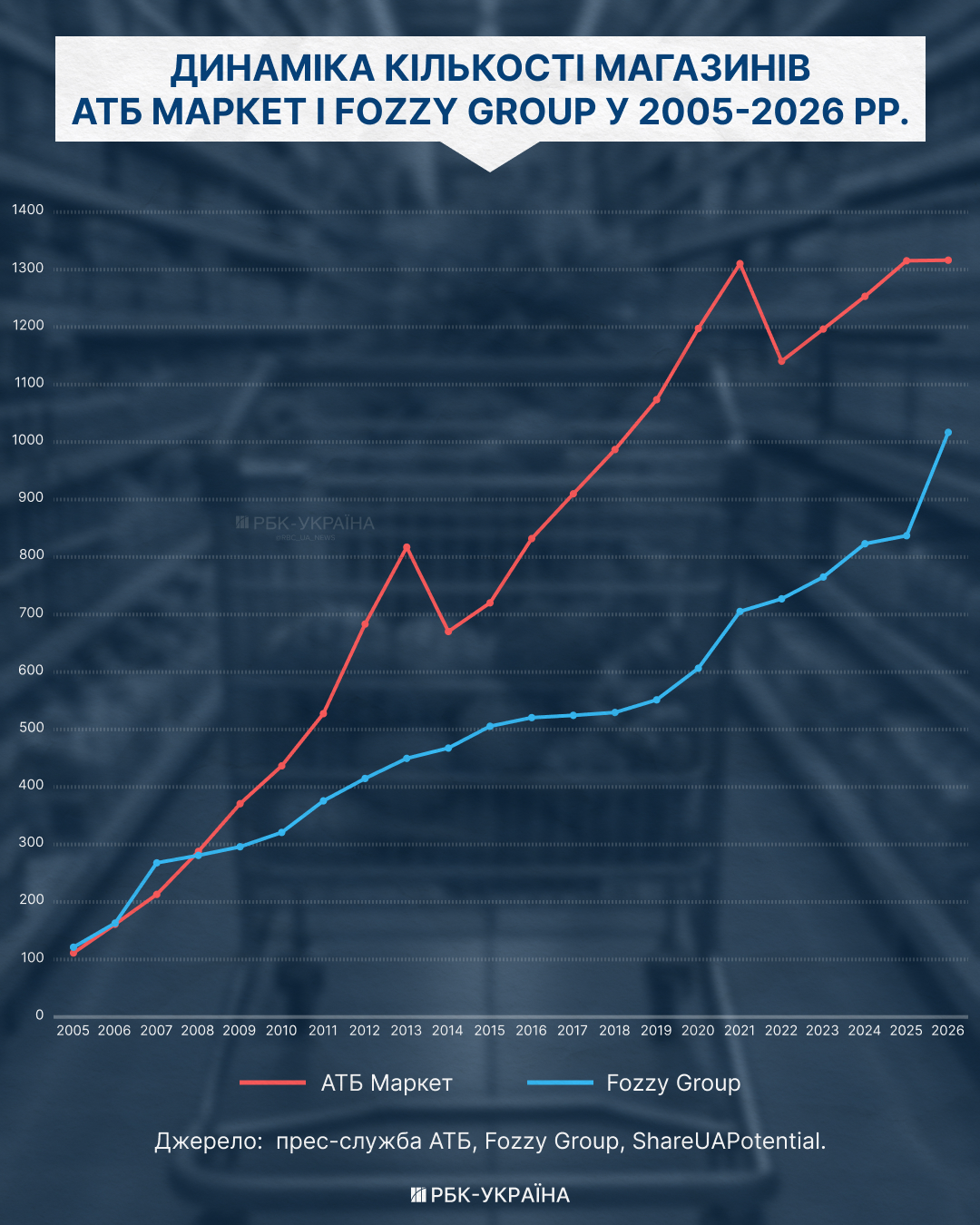

Лідери ринку АТБ і Fozzy Group обрали різні моделі зростання. АТБ будує "фортецю" на власній нерухомості – 88% магазинів мережі належать компанії або пов'язаним структурам – і зростає органічно: з 673 до понад 1320 точок за 2014-2026 роки. У компанії озвучували наміри збільшити покриття до 5000 магазинів.

Фото: динаміка відкриття магазинів (інфографіка РБК-Україна)

Fozzy Group, навпаки, нарощує масштаб через поглинання. Окрім "Бадьорого", раніше були "Дніпрянка", "Бумі-Маркет" і "Кіт". Виторг групи у 2025 році – 165,8 млрд грн.

Novus отримав "вікно на Захід" без жодного нового будівництва. Коли в травні 2026 року закрилися супермаркети "Арсен" та інші активи групи Євротек (загалом 60+ точок), литовська BT Invest, власник Novus, перехопила два львівські об'єкти та один в Івано-Франківську. Це перший вихід мережі у Львів.

Паралельно в Івано-Франківській області продовжує розширюватись "Таврія В" – одна з найбільших сімейних мультиформатних мереж Півдня України із 135 магазинів, що належить родині братів Музальових і В'ячеславу Писменюку. 5 червня 2026 відкрився новий магазин у м.Долина. Загалом ритейлер працює в ареалі від моря до гір, обираючи більш безпечні і вигідні місця. У 2025 році виторг "Таврія В" досяг 15,3 млрд грн (+12%).

"Кейс Євротек – найкращий доказ того, що поглинання регіональних мереж – це вже процес, а не прогноз", – пояснює у коментарі РБК-Україна Анна Анісімова, комерційний директор GDS.

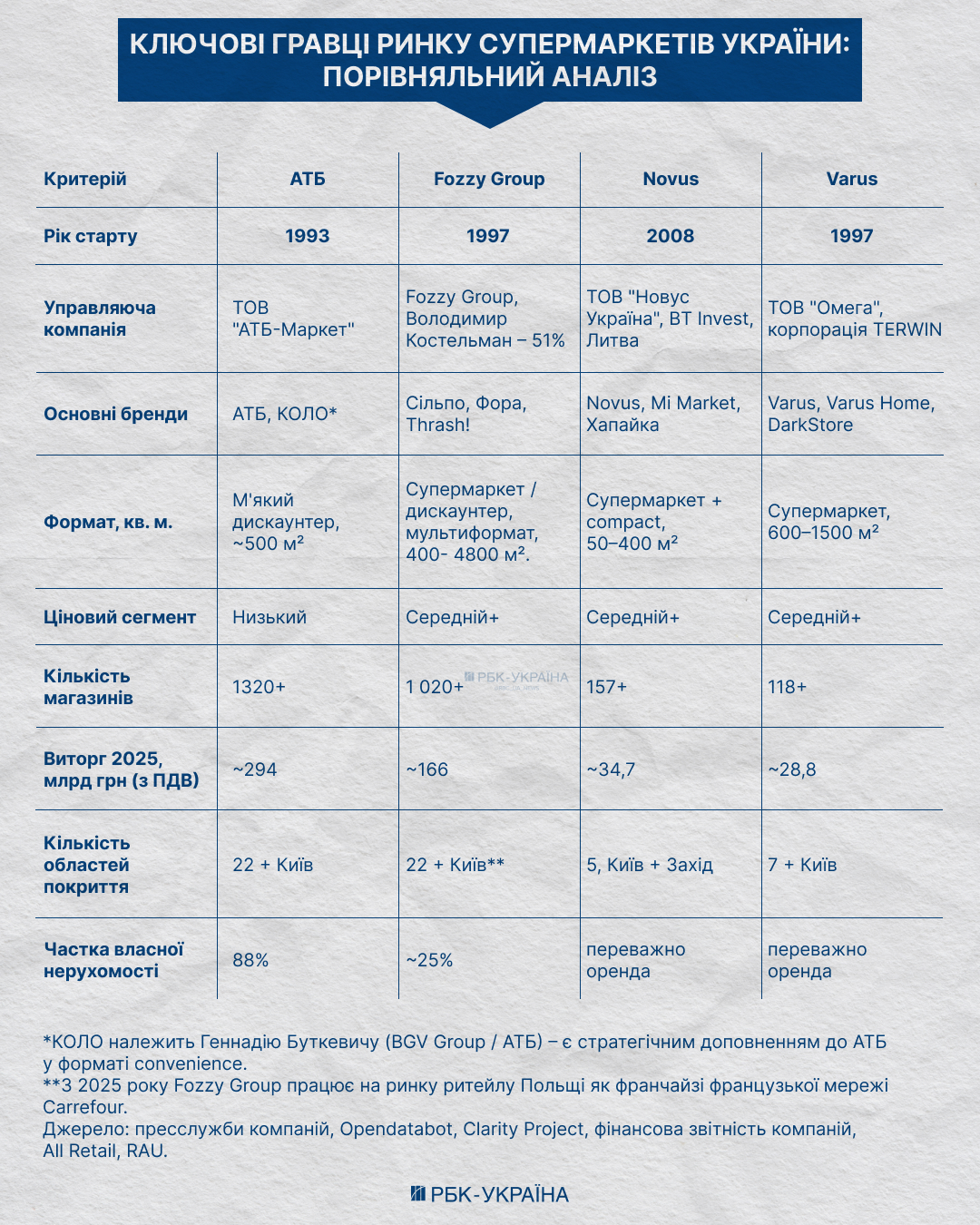

Фото: порівняльний аналіз ключових гравців українського ринку супермаркетів (інфографіка РБК-Україна)

На заході країни зберігаються й сильні регіональні гравці. Наприклад, "Сімі" (компанія "Клевер Сторс") у 2025 році відкрила рекордні 133 точки, показавши зростання 41%. У червні 2026 в портфелі компанії вже понад 500+ магазинів у семи областях. Виторг "Клевер Сторс" виріс на 54% до 7,94 млрд грн.

"Близенько" (Berta Group) контролює Львівщину та п'ять сусідніх областей. В цьому макрорегіоні мережа має понад 300 магазинів і виторг 8,4 млрд грн.

Фото: основні вітчизняні гравці сегменту "магазини біля дому" та convenience (інфографіка РБК-Україна)

Що буде далі: три сценарії до 2030 року

Серед потенційних консолідаторів ринку найбільше спроможностей мають Fozzy Group, АТБ, Novus, КОЛО та "Сімі". Утім, ситуація може розвиватися за кількома сценаріями.

Базовий сценарій передбачає, що АТБ, Fozzy Group і Novus закріпляться як три домінанти масового сегменту, тоді як регіональні гравці продовжать рух в ніші.

"Реалістичний сценарій – виражена тріополія (панування трьох компаній – ред.) в масовому сегменті плюс група регіональних операторів, які виживуть через географічну спеціалізацію. Але повної олігополії (панування невеликої групи гравців – ред.) не буде", – прогнозує Анна Анісімова.

Євроінтеграційний сценарій припускає прихід міжнародних мереж – Lidl, Biedronka чи Carrefour – у разі вступу України до ЄС. Тоді нинішні національні лідери можуть опинитися в ролі тих, кого поглинають. Або вони будуть змушені різко підвищити ефективність.

Відновлювальний сценарій пов'язаний із поверненням грошових потоків у Центр та на Схід після завершення війни і репатріації українців. Тоді мережі, що зробили ставку виключно на Захід, можуть бути змушені переорієнтуватися. А ті, хто зберіг присутність по всій країні – насамперед АТБ і Fozzy Group – отримають стартову перевагу.

Якщо поточна тенденція збережеться, найближчими роками боротьбу за покупця вестимуть уже не десятки регіональних мереж, а кілька великих національних операторів:

- Fozzy Group, яка нарощує масштаб через M&A;

- АТБ – через власну нерухомість і органічне відкриття;

- Novus – через поглинання локацій гравців, що залишили галузь.

Регіональні лідери Заходу – "Сімі" та "Близенько" – поки тримають позиції і номінально входять до групи покупців. Але їхнє майбутнє залежить від того, наскільки глибоко національні мережі зайдуть у західноукраїнський ринок.

Втім, консолідація не завершиться разом із війною. Вона лише набере нових обрисів та темпу.

Питання – відповіді (FAQ):

– Чому великі мережі купують конкурентів замість відкривати нові магазини?

– Поглинання дає готові локації, персонал і клієнтів, що дозволяє швидше розширюватися та економити на запуску бізнесу з нуля.

– Хто сьогодні найактивніше консолідує ринок?

– Найбільші можливості для поглинань мають АТБ, Fozzy Group та Novus, які активно розширюють свою присутність у різних регіонах країни.

– Чому ритейлери роблять ставку на Захід України?

– Саме західні області демонструють найвищі темпи зростання роздрібного товарообігу та залишаються одним із головних центрів внутрішньої міграції.

– Що чекає на локальні мережі?

– Частина регіональних гравців продовжить самостійний розвиток, але деякі можуть стати об'єктами поглинання великими мережами.

– Яким може бути ринок до 2030 року?

– Експерти прогнозують подальшу консолідацію, де кілька національних операторів посилять свої позиції, а регіональні мережі змагатимуться за рахунок локальної спеціалізації.