На острие спроса: почему за сети минимаркетов обостряется борьба

Фото: почему за сети минимаркетов обостряется борьба (коллаж РБК-Украина)

Фото: почему за сети минимаркетов обостряется борьба (коллаж РБК-Украина)

Свежие данные Госстата свидетельствуют о стремительном росте розничной торговли. Но аналитики фиксируют первые признаки замедления спроса. На этом фоне банкротства отдельных сетей уже не выглядят случайностью.

РБК-Украина завершает серию публикаций о трансформации украинского продуктового ритейла: от первых банкротств до консолидации рынка и борьбы за регионы.

Главное:

- Спрос выходит на плато и на фоне рекордного товарооборота усиливает давление на сети с высокой долговой нагрузкой.

- Рынок смещается на запад и в центр страны, в то время как мегаполисы – Киев, Харьков, Одесса – до сих пор не восстановились.

- Из-за дефицита свободных площадей главным инструментом роста становится слияние и поглощение – M&A.

- Под угрозой оказываются региональные ритейлеры с 10–50 магазинами и высокой долговой нагрузкой.

- Эксперты допускают к 2027 году консолидацию рынка до 5–7 сильных региональных и национальных сетей.

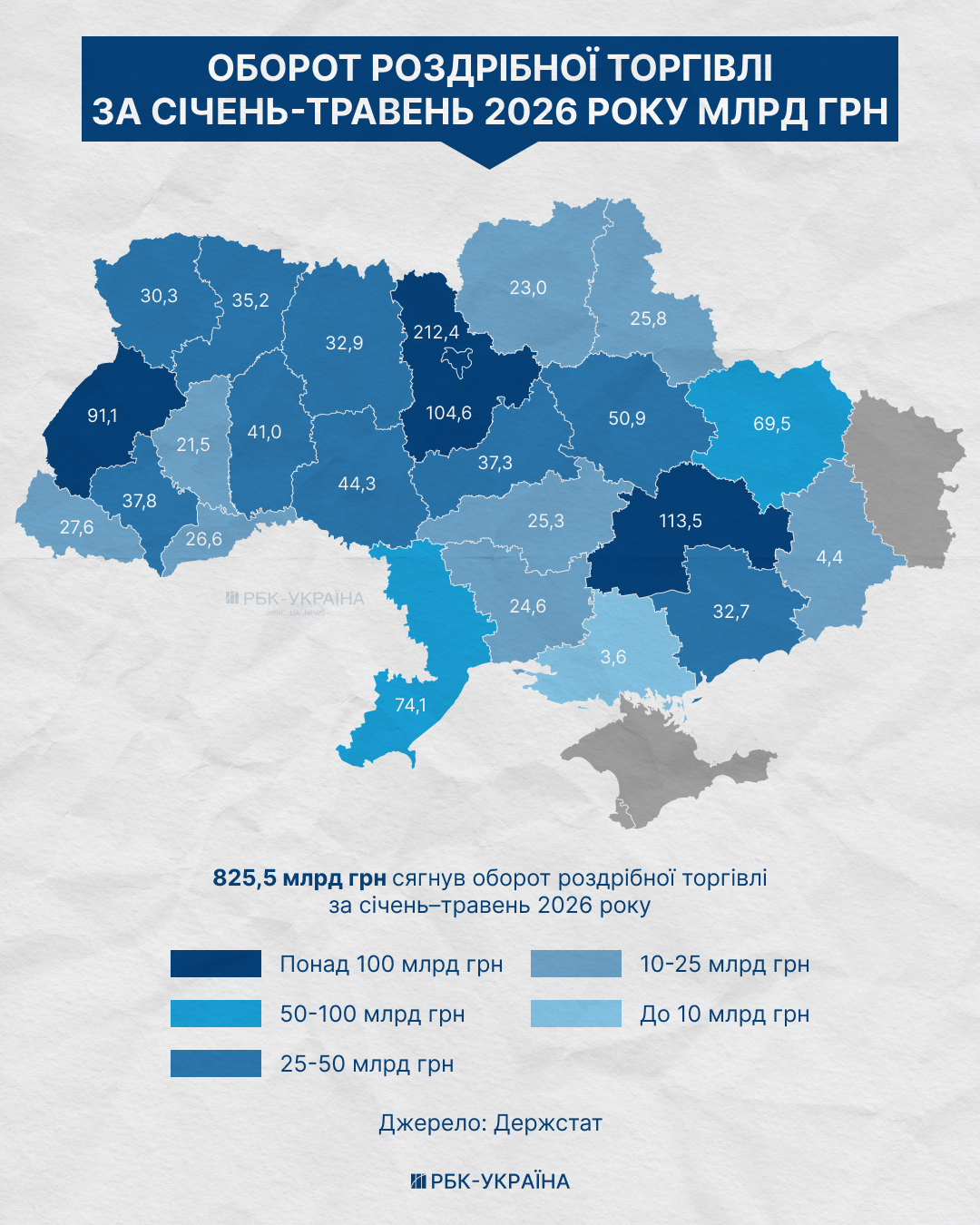

По итогам января–мая 2026 года розничный товарооборот в Украине достиг рекордных 825 млрд гривен. Однако за этой цифрой скрывается разрыв, который продуктовые ритейлеры уже не могут игнорировать.

Реальный рост оборота розничной торговли – на 9,2% – выглядит скромно на фоне инфляционного давления. Рост выручки еще продолжается, но спрос уже подает сигнал усталости. Балансируя между финансовой устойчивостью и расширением, крупные игроки отправляются в регионы.

На этом фоне кейс винницкой компании "Альянс Ритейл Групп" (АРГ) Павла Варшавского, объединявшей бренды Mashket, "Домашній маркет", Osnova и "Pro Просто продукти", стал показательным примером рисков долгового расширения. 67 новых магазинов за 2024 год увеличили выручку на 70%, но вместе с тем, по данным Opendatabot, подняли долговую нагрузку до 408 млн гривен.

Попытка спасти бизнес через объединение с черновицкой сетью Liga Prim Виталия Павлика не сработала. В июне 2026 года началась процедура банкротства. Но был ли крах компании Варшавского случайностью?

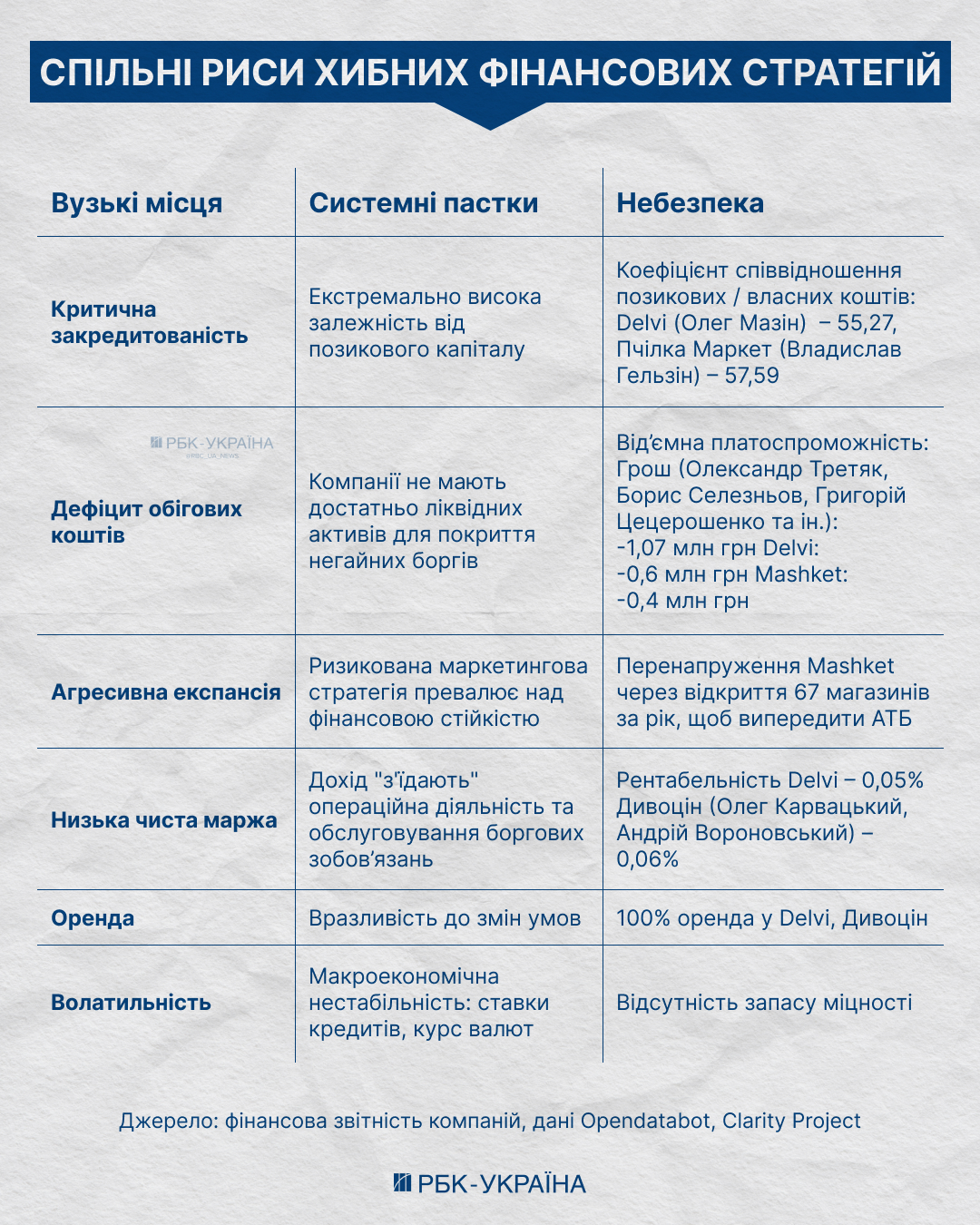

Как низкая маржа и займы разрушают стабильный бизнес

Еще в 2025 году обанкротился львовский "Свій маркет" с 36 магазинами – юридическое лицо ООО "Футуро трейд". Оба случая – АРГ и "Футуро трейд" – посылают рынку четкий сигнал: на кредитах в условиях войны и дорогого капитала выжить крайне сложно.

Долговая модель держалась на двух китах: лояльность поставщиков и готовность банков кредитовать. Например, росту сети "Рукавичка" Богдана Козака в свое время поспособствовал кредит в 135 млн гривен от Европейского банка реконструкции и развития (ЕБРР).

Фото: анализ стратегических ошибок бизнеса (инфографика РБК-Украина)

Другая история – партнерство Дивоцен с Таскомбанком. Благодаря ему львовский магазин–склад низких цен молниеносно масштабировал деятельность на центр и восток страны, расширив присутствие на 15 областей.

Впрочем, такая модель по своей природе хрупка. Бизнес, выживающий на внешней поддержке, быстро теряет финансовую устойчивость, как только донор уходит.

В новых условиях решающими становятся не масштаб, а операционная эффективность и умение работать с тонкой маржой. Именно поэтому крупные игроки смещают фокус в регионы со стабильным платежеспособным спросом. Но достаточно ли устойчив этот спрос, чтобы выдержать долгую игру?

Куда движутся деньги: география новой конкуренции

Сегодняшний ритейл в Украине развивается в условиях структурного дисбаланса. Денежные потоки сместились из традиционных центров в западные и центральные регионы.

В крупных городах восстановление происходит медленнее относительно показателей начала 2022 года, рассказал РБК-Украина финансовый аналитик Андрей Шевчишин. В частности, Киев отстает от довоенного значения на 21%, Харьков – на 14,7%, Одесса – на 9,8%.

В то же время западные области демонстрируют более высокие темпы прироста потребительской активности. По данным Шевчишина, за период с 2023 года по январь–май 2026 года лидерами по индексу товарооборота стали Хмельницкая область с приростом 59,1%, Ровенская – 56,4% и Черновицкая – 55,3%.

Рост потребления базируется не на одном факторе, а на их совокупности. Ключевую роль играет дефицит кадров.

"Из-за нехватки работников 69% предприятий вынуждены повышать зарплаты фактически во всех секторах – от промышленности до сферы услуг", – объяснила РБК-Украина старший экономист Центра экономической стратегии (ЦЭС) Наталья Колесниченко.

Дополнительно, по словам эксперта, спрос подпитывают:

- Инфляционные ожидания с показателем в 13%, которые стимулируют население тратить средства сейчас, избегая обесценивания накоплений.

- Туристический фактор, когда для западных регионов приток посетителей стал более весомым фактором, чем выплаты ВПЛ, которые из-за малого размера (2–4,5 тысяч гривен на одного человека) формируют лишь незначительную долю оборота.

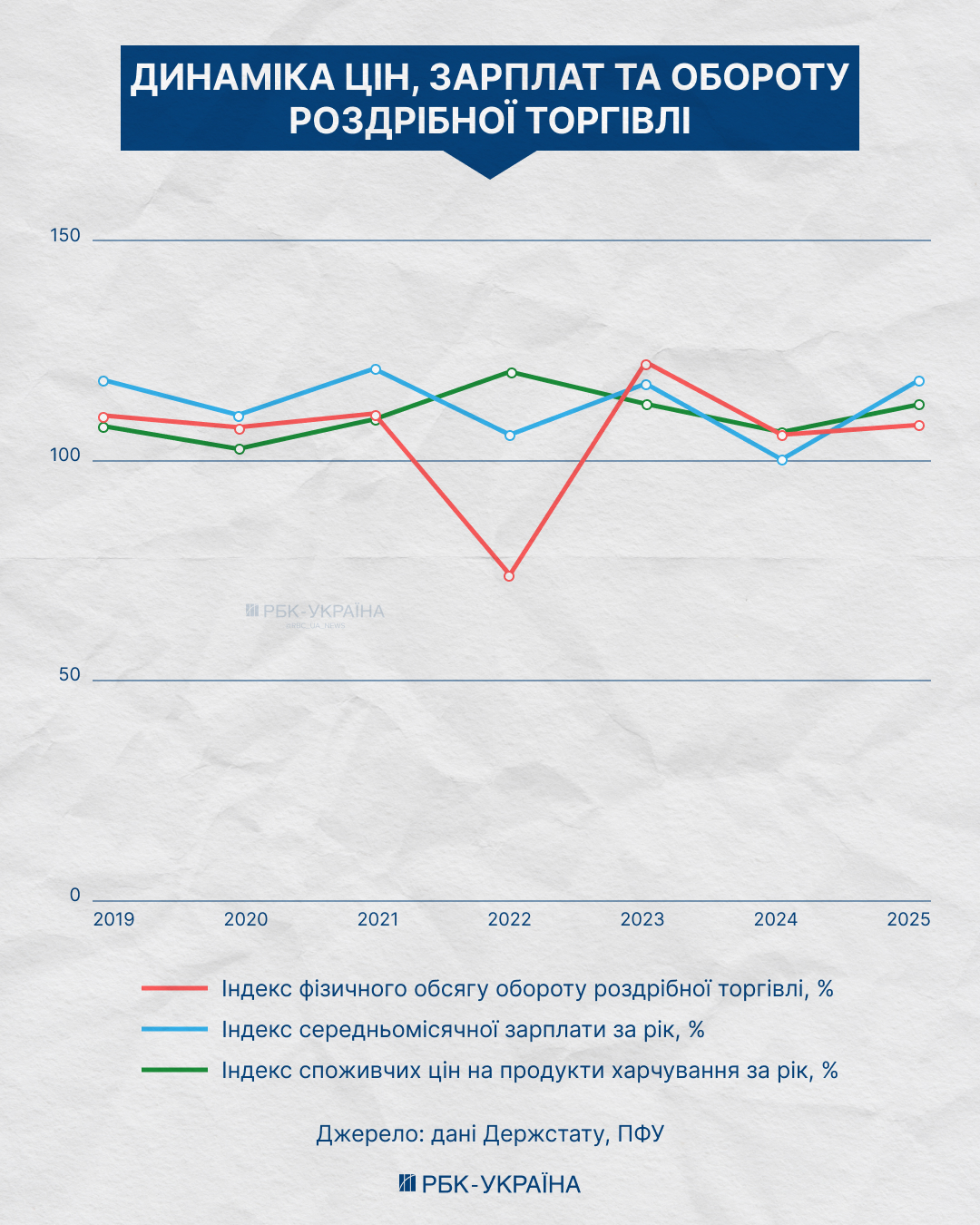

Несмотря на такой потребительский бум, эксперты пока не фиксируют признаков "перегрева". Оживление торговли не сопровождается скачком цен, что позволяет удерживать относительную стабильность.

Фото: динамика торговли, цен и зарплат в 2019-2025 годах (инфографика РБК-Украина)

Однако этот рост уже демонстрирует признаки исчерпания. После пика, зафиксированного в марте 2026 года, реальные объемы продаж, по расчетам Андрея Шевчишина, сокращаются два месяца подряд (по -0,3% ежемесячно).

"Это указывает на то, что спрос достиг предела эластичности. Потребители больше не готовы или не имеют возможности поддерживать высокие темпы расходов", – объясняет финансовый аналитик.

Фото: где в Украине потребители больше всего тратят в магазинах (инфографика РБК-Украина)

Для ритейлеров это сигнал о начале периода длительной слабости розничной торговли. Дальнейший рост может сдерживаться исчерпанием внутренних ресурсов населения.

Нынешний же рост остается хрупким и находится под давлением инфляции, девальвации гривны и высокой доли импорта в торговом балансе. Он в значительной степени существует благодаря государственной стимуляции спроса, обеспеченной за счет международных партнеров (Евросоюза, Международного валютного фонда). Логично, что так долго продолжаться не может.

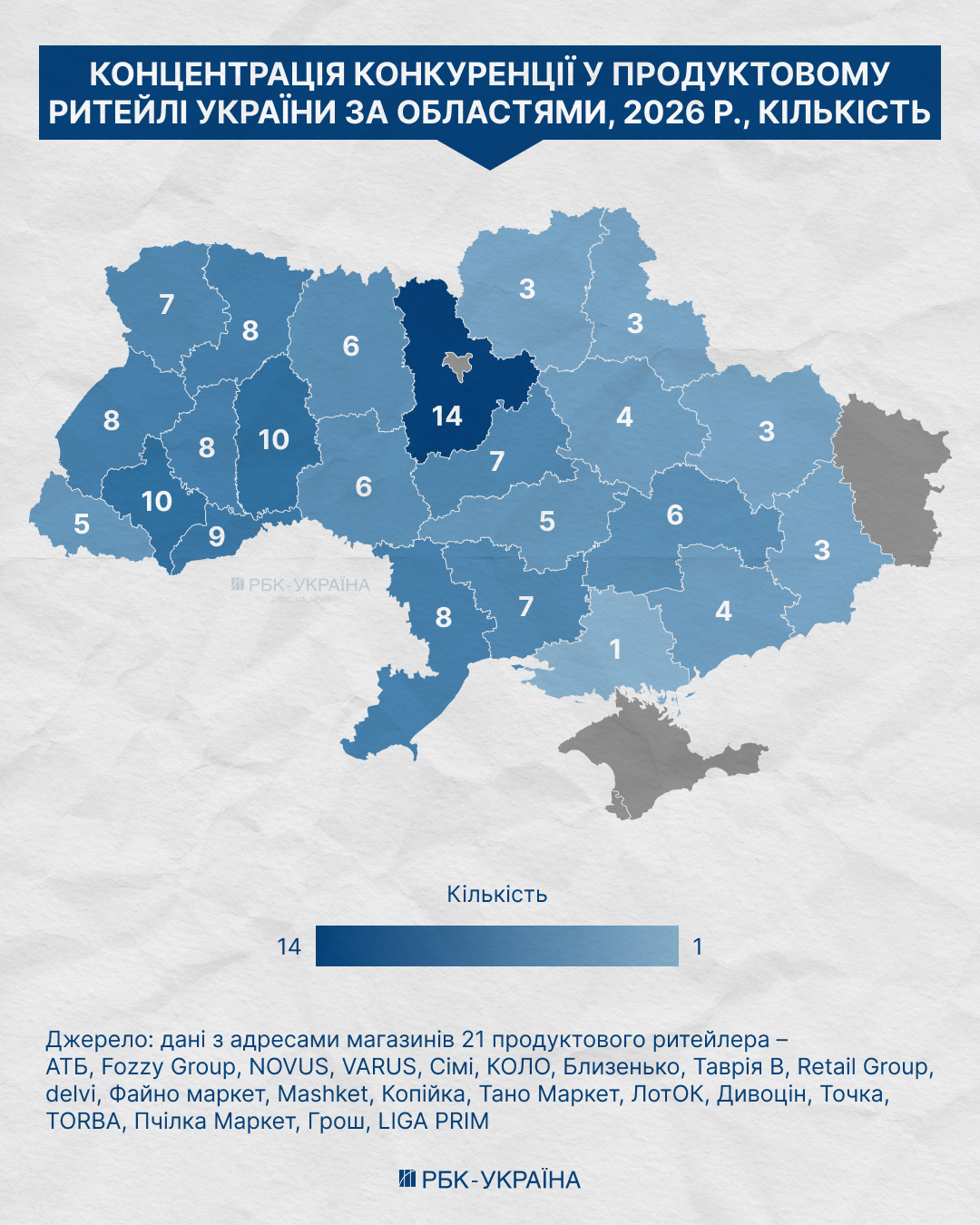

Места силы: где формируются три полюса ритейла

Стимулировать потребление можно лишь до определенного предела: дальше отрасль ждет либо структурная перестройка, либо сокращение количества игроков.

"Рынок жив – кто сильнее, тот и выживает", – констатирует Шевчишин.

Фото: уровень конкуренции в розничной торговле по регионам (инфографика РБК-Украина)

Именно замедление спроса становится водоразделом между теми, кто способен пережить паузу на собственном капитале, и теми, кого она подтолкнет к продаже. Сейчас же региональное распределение игроков выглядит так:

- Запад: Близенько, TORBA, Сімі, Рукавичка, Тано Маркет, SPAR, Наш Край;

- Киев и Одесса: КОЛО;

- Днепропетровская область: Дивоцiн;

- Центр: Файно Маркет, Грош;

- Юг: Точка, Копійка;

- Север: Пчілка Маркет;

- Столичная агломерация: ЛотОК.

Один из ориентиров, объясняющих эту географию, – распределение накопленных финансовых ресурсов предприятий по регионам. Методология оценки учитывает: собственные средства предприятий, кредиты банков и другие займы, средства инвестиционных компаний и фондов, инвесторов-нерезидентов и кредиты банков-нерезидентов.

Это грубое приближение, а не прямое доказательство. Но оно частично объясняет и устойчивость Киева, и подъем Запада после 2022 года, и то, откуда берут ресурс для расширения такие сети, как АТБ и VARUS.

Киев остается основным финансовым центром отрасли, где, по данным Госстата, сосредоточено 45,3% всех капитальных инвестиций страны в виде собственных средств предприятий – 215,8 млрд гривен из 476,4 млрд гривен.

В частности, в столичном регионе конкурируют 14 активных игроков. Они входят в различные бизнес-группы национального и регионального уровня:

- АТБ (Геннадий Буткевич, Евгений Ермаков, Виктор Карачун – собственники по 33,4%);

- Fozzy Group (Владимир Костельман – 51%);

- NOVUS (Марина Познякова – 50%; Раймондас Туменас – 39,6%; Агне Рузгиене – 10,4%);

- VARUS (Руслан Шостак – 50%; Валерий Киптик – 50%);

- КОЛО (Геннадий Буткевич из BGV Group – 100%) и другие.

Днепропетровская область – второе место по платежеспособности с 47,9 млрд гривен собственных средств предприятий. Регион выступает базой для АТБ и VARUS.

Согласно данным Clarity Project, АТБ – лидер в Днепропетровской области по выручке. Это 12,66% от 1953,80 млрд гривен совокупного дохода области. У сети VARUS – 1,23%, ее управляющая компания "Омега" занимает 13-е место в регионе. Всего здесь конкурируют 6 крупных сетей.

Львов и Запад – третий полюс. Кластер занимает второе место в стране по банковским кредитам с 2,8 млрд гривен в 2025 году в капинвестициях, по данным Госстата. С 2022 года бизнес, в том числе ритейлеры, выбирают для релокации именно Запад.

Один из примеров – "Чудо Маркет" из Харькова. Его владелец Александр Удовенко открыл на Волыни и во Львовскй области магазины под брендом Forta.

"Западная Украина в последние годы является безусловным лидером в плане активности территориального развития операторов розничной торговли", – объяснил РБК-Украина Игорь Гугля, директор GT Partners Ukraine и сооснователь allretail.ua. Причина – безопасность и доступность новых площадей.

В авангарде – Хмельницкая и Ивано-Франковская области. По словам Гугли, реагируя на динамику Запада, на рынок выходят как активные локальные сети: "Сімі" Дмитрия Мерченко и Сергея Кикинева, "Близенько" Александра Бережанского, "Тано" Михаила Липки, TORBA Юрия Пасечника, Парасковии Демьянюк и Виктора Богомаза; так и всем известные национальные операторы: АТБ, "Фора", "Траш", "Дивоцiн".

Высокая конкуренция и долговая нагрузка повышают риск поглощения для части сетей. Причем на рынке выделяются две противоположные стратегии:

- "Точка" Александра Хаита и Игоря Бадюла развивается в Одесской и Николаевской областях исключительно через реинвестирование прибыли, без привлечения кредитов.

- Delvi Олега Мазина проводит экспансию в Днепропетровскую и Киевскую области с критически высоким коэффициентом финансового рычага – 55,27. Это создает значительные долговые риски в случае падения спроса.

В целом, слабость закредитованных игроков определяет следующую волну борьбы за перспективные активы на рынке.

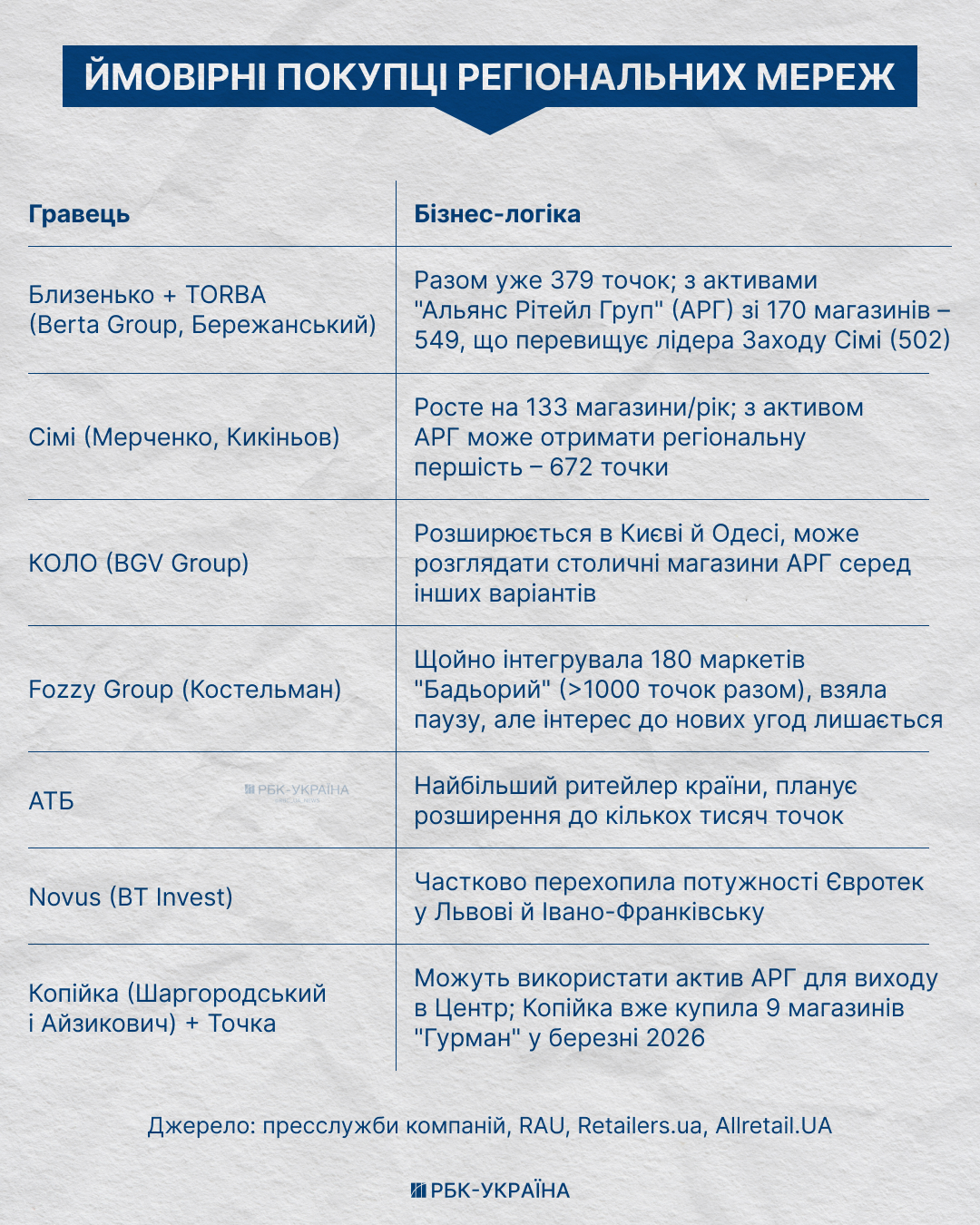

Кто может купить Mashket, Osnova и "Домашній маркет"

Средние игроки из ТОП-10 продуктовых ритейлеров Украины наиболее мотивированы к крупным сделкам. Для поглощения более слабых конкурентов, в том числе и активов "Альянс Ритейл Групп", решающей является финансовая устойчивость, а не масштабы бизнеса.

Фото: Кто может претендовать на покупку региональных торговых сетей (инфографика РБК-Украина)

РБК-Украина обратилось с запросами ко всем указанным претендентам. Ответ поступил только от компании "Вересень Плюс" (сеть "Файно Маркет"), где собственниками являются Виталий и Людмила Денисенко.

"Да, у нас есть планы расширяться", – отметили в эксклюзивном комментарии РБК-Украина источники в топ-менеджменте управляющей компании.

Сеть "Файно Маркет" имеет положительные финансовые показатели и стабильный рост. Это делает ее финансово устойчивым кандидатом на роль покупателя других сетей.

Следовательно, консолидация рынка продолжится. Следующие 2–3 года покажут, кто возглавит региональный ритейл, а кто сойдет с дистанции.

Какие перспективы ближайших 2–3 лет?

Несмотря на войну, украинский потребительский рынок продолжает восстанавливаться. По итогам первого полугодия розничный товарооборот предприятий розничной торговли пересечет отметку в 1 трлн гривен.

Именно этот объем денег и становится главным призом в борьбе крупнейших продуктовых сетей страны. Но, как показало замедление спроса весной, этот "трофей" достанется не всем – а только тем, кто успел построить эффективную операционную и устойчивую финансовую модель.

По прогнозу экспертов, в ближайшие 2–3 года количество региональных игроков сократится до 5–7 мощных холдингов.

"Рынок движется в сторону триополии в массовом сегменте – плюс группа региональных игроков, которые выживут за счет нишевания там, куда крупным идти нерентабельно", – подытоживает в комментарии РБК-Украина коммерческий директор GDS Анна Анисимова.

Стабильный спрос и более дешевое кредитование только ускорят волну поглощений. В итоге на рынке останутся прежде всего те, кто имеет достаточный запас собственного капитала, тогда как остальные либо будут ассимилированы более крупными игроками, либо покинут ритейл.

Вопросы – ответы (FAQ)

– Почему крупные сети активно скупают региональных ритейлеров?

– Из-за дефицита качественных торговых площадей поглощение готового бизнеса стало более быстрым и дешевым способом масштабирования, чем открытие новых магазинов.

– Почему банкротятся отдельные сети, если розничная торговля растет?

– Рост рынка сам по себе уже не обеспечивает успеха. Решающими становятся финансовая устойчивость, уровень долговой нагрузки, доступ к капиталу. Также значительное влияние могут оказывать менеджмент, логистика, региональная экспозиция, арендные условия, структура ассортимента.

– Почему наибольшая конкуренция сейчас именно на западе Украины?

– Западные области демонстрируют одни из самых высоких темпов роста розничной торговли благодаря релокации бизнеса, миграции населения и развитию туризма.

– Кто имеет наилучшие шансы стать покупателями новых активов?

– Прежде всего финансово устойчивые сети, которые развиваются преимущественно за счет собственного капитала и могут инвестировать без значительной кредитной зависимости.

– Что ждет украинский продуктовый ритейл в ближайшие годы?

– Эксперты прогнозируют дальнейшую консолидацию рынка: роль слияний и поглощений будет расти, а ключевым преимуществом станет финансовая устойчивость компаний.