Росія масово б'є по складах: як атаки змінюють логістику та ринок нерухомості України

Фото: Росія масово б'є по складах. Атаки змінюють логістику та ринок нерухомості (колаж: РБК-Україна)

Фото: Росія масово б'є по складах. Атаки змінюють логістику та ринок нерухомості (колаж: РБК-Україна)

Влітку росіяни активізували атаки на українські логістичні об'єкти. Знищено або серйозно пошкоджено десятки тисяч квадратних метрів, тисячі посилок та товарних запасів. Медіа заговорили про перебої у постачанні продуктів. Ритейлери це заперечують.

РБК-Україна дослідило, як війна змінила правила гри для девелоперів, логістичних операторів та інвесторів.

Головне:

- Атаки на логістику: від початку 2026 року Росія щонайменше 25 разів атакувала складську та логістичну інфраструктуру України.

- Нова модель ринку: бізнес відмовляється від великих централізованих хабів на користь мережі регіональних складів, щоб знизити ризики.

- Львів тепер головний імпортний хаб: через зміну торговельних маршрутів місто стало ключовим центром перерозподілу закордонних товарів.

- Інвестиції у склади: попри воєнні ризики сучасна складська нерухомість приносить девелоперам до 8-11% річних у доларах.

- Ринок готується до післявоєнного відновлення: девелопери будують більш автономні та універсальні логістичні комплекси.

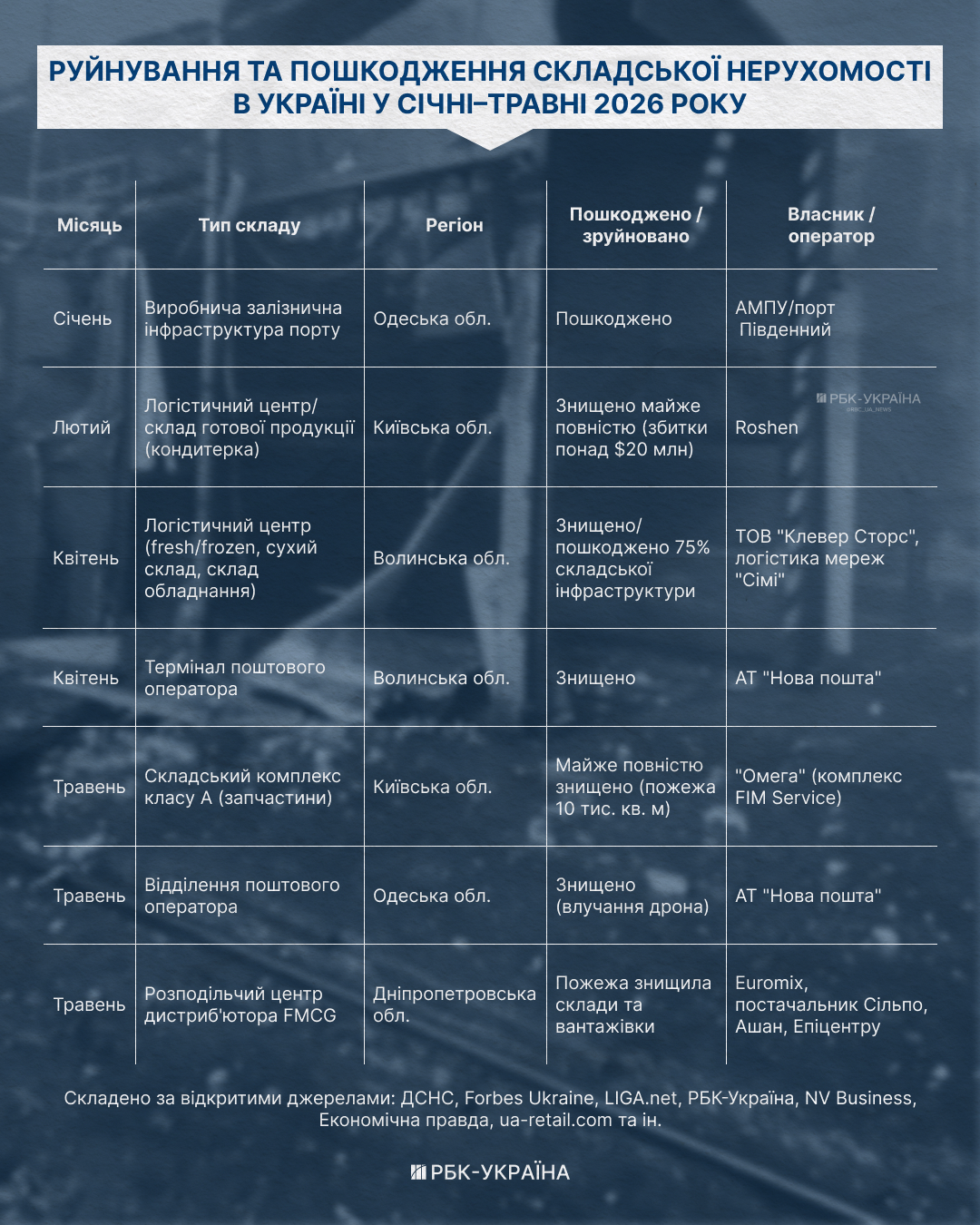

З початку 2026 року і станом на 2 липня в Україні, за даними відкритих джерел, зафіксовано щонайменше 25 випадків пошкодження або знищення складської й логістичної інфраструктури внаслідок російських ударів. Мова йде як про невеликі пожежі на локальних об'єктах, так і про повне виведення з ладу флагманських розподільчих центрів.

На початку року найбільш резонансні втрати понесли Roshen (логістичний центр у Яготині, збитки понад 20 млн доларів), АТБ (розподільчий центр класу А на 37,5 тис. кв. м у Дніпрі). "Клевер Сторс" у Луцьку втратив близько 75% складської інфраструктури.

Фото: які об'єкти постраждали напочатку року (інфографіка РБК-Україна)

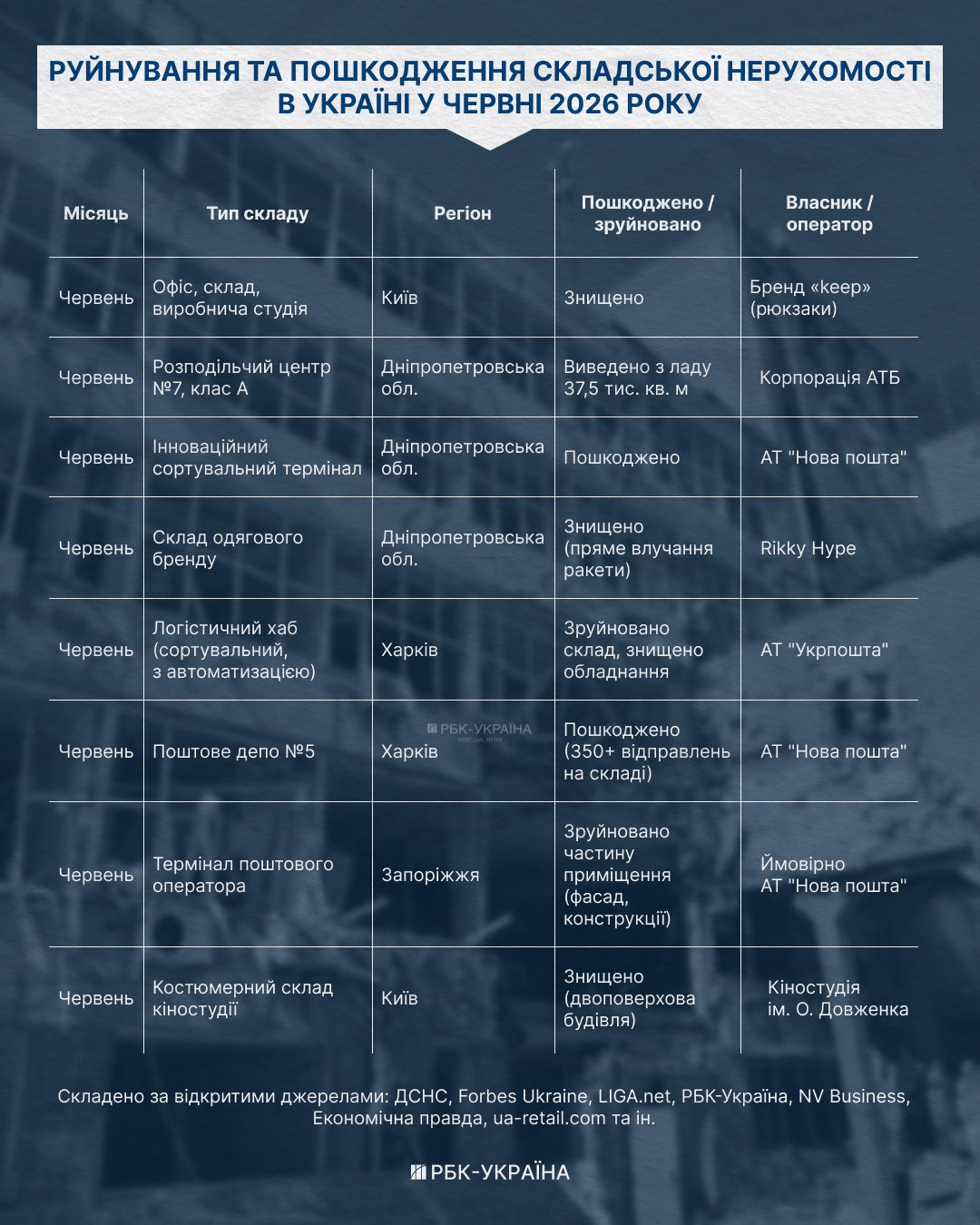

Показово, що з квітня удари по складській нерухомості дедалі більше набувають системного, а не точкового характеру. "Нова пошта" за останні три місяці втратила щонайменше вісім об'єктів у різних регіонах – від Луцька й Одещини до Харкова, Запоріжжя, Києва, Дніпра та Сум. Це вказує на цілеспрямовану кампанію проти логістичного оператора, а не на випадкові влучання.

Фото: кого атакували росіяни спочатку літа (інфографіка РБК-Україна)

Для операторів це означає не лише прямі збитки, а й необхідність тримати резервні потужності та дублювати логістичні маршрути. Більшість постраждалих компаній (АТБ, "Нова пошта", Euromix) публічно заявляли про оперативне перенаправлення поставок саме для того, щоб уникнути дефіциту товарів у мережах.

Усе це створює додатковий попит на складські площі поза зоною найбільшого ризику. Це тенденція, яка, найімовірніше, і надалі впливатиме на географію нового будівництва в сегменті складської нерухомості України.

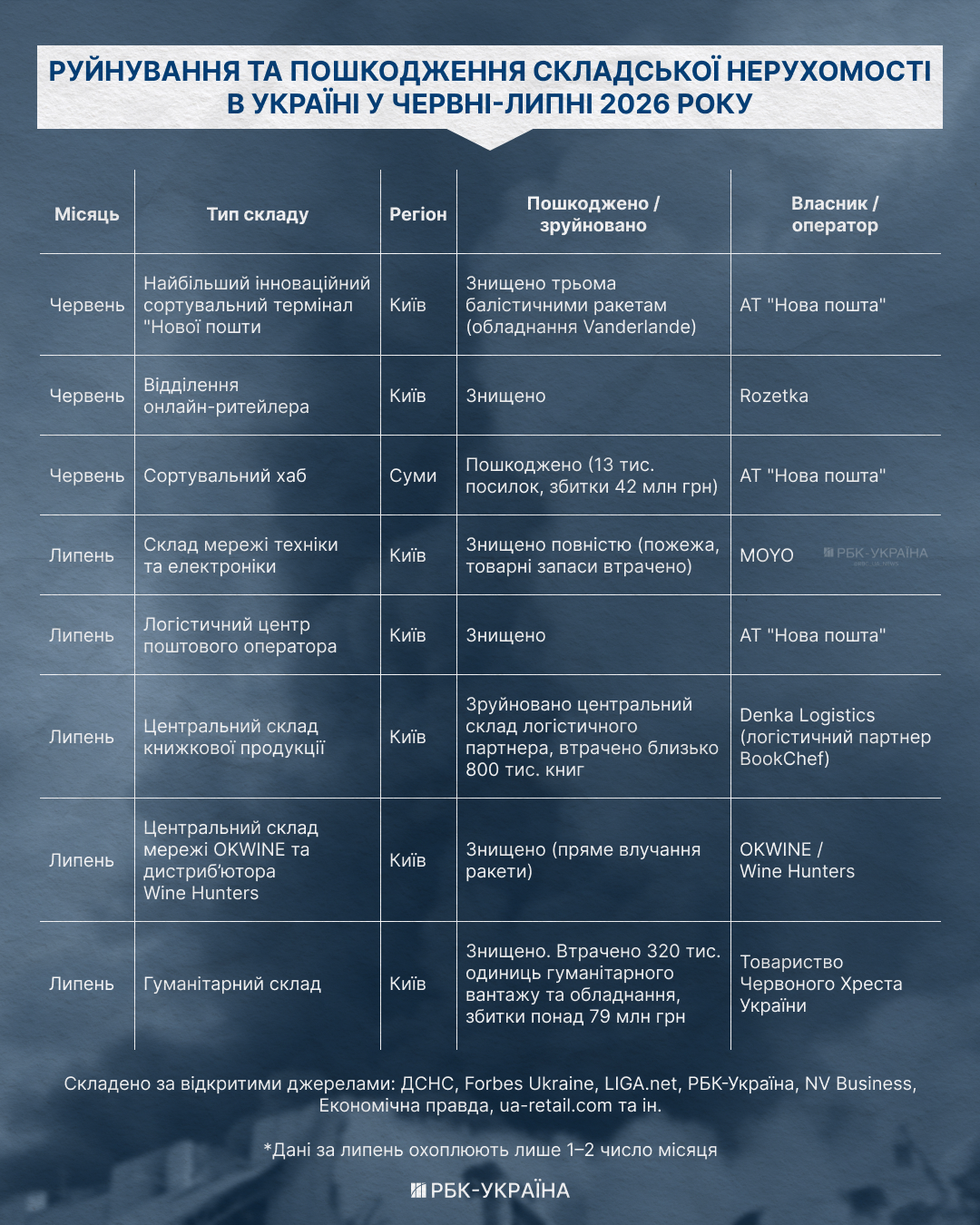

Фото: як активізувалися удари росіян по складах в червні-липні (інфографіка РБК-Україна)

Безпека та "нові норми" експлуатації

За період повномасштабної війни (2022-2025 рр.) загальні втрати складських площ у Києві склали приблизно 490 000 кв. м, що становить 22% від загальної складської пропозиції. Про це розповіла РБК-Україна директорка департаменту складської та логістичної нерухомості EXPANDIA, представника CBRE в Україні та Молдові, Наталія Сокирко.

Зокрема, за її оцінками, у 2026 році внаслідок ракетних ударів тільки у Київському регіоні було пошкоджено понад 10 000 кв. м площ. Проте, додає Наталія Сокирко, ці цифри не є остаточними, оскільки деякі власники не оголошують дані щодо зруйнованих складських площ, остерігаючись повторних пошкоджень.

Фото: ворожий удар повністю знищив склад Moyo у Києві (t.me/uamoyo)

У таких умовах, пояснила РБК-Україна комерційна директорка GDS Анна Анісімова, специфічні "воєнні" застереження у договорах стали новою нормою. Тепер орендодавці та девелопери передбачають детальні розділи про форс-мажори (обстріли, блекаути, воєнні дії), розподіл ризиків пошкодження або знищення об’єкта, та страхування воєнних ризиків.

Змінилися і правила експлуатації самих комплексів. За словами Наталії Сокирко, після початку повномасштабної війни для складських об'єктів фактично стандартом стала обов'язкова евакуація персоналу до укриттів під час повітряних тривог.

Крім того, у довгострокових договорах дедалі частіше використовують валютну індексацію орендної плати та окремі механізми страхування від девальваційних ризиків. Це дозволяє власникам нерухомості стабілізувати доходи навіть за умов воєнної економіки.

Ба більше, війна змінила навіть інформаційну відкритість ринку. Якщо раніше логістичні комплекси активно використовувалися як маркетинговий інструмент, то тепер власники дедалі частіше мінімізують публічність своїх об'єктів із міркувань безпеки.

"Новою тенденцією стало не декларувати й не вказувати назви та локації об’єктів на картах Google або у рекламних матеріалах", – відзначає Наталія Сокирко.

При підготовці статті РБК-Україна звернулося до чотирьох крупних ритейлерів, що володіють великими складськими потужностями. Але ми не отримали жодної відповіді щодо поточного стану їхніх складських комплексів.

Фото: основні гравці ринку складської нерухомості (інфографіка РБК-Україна)

Як воєнні виклики перекроїли складський ринок

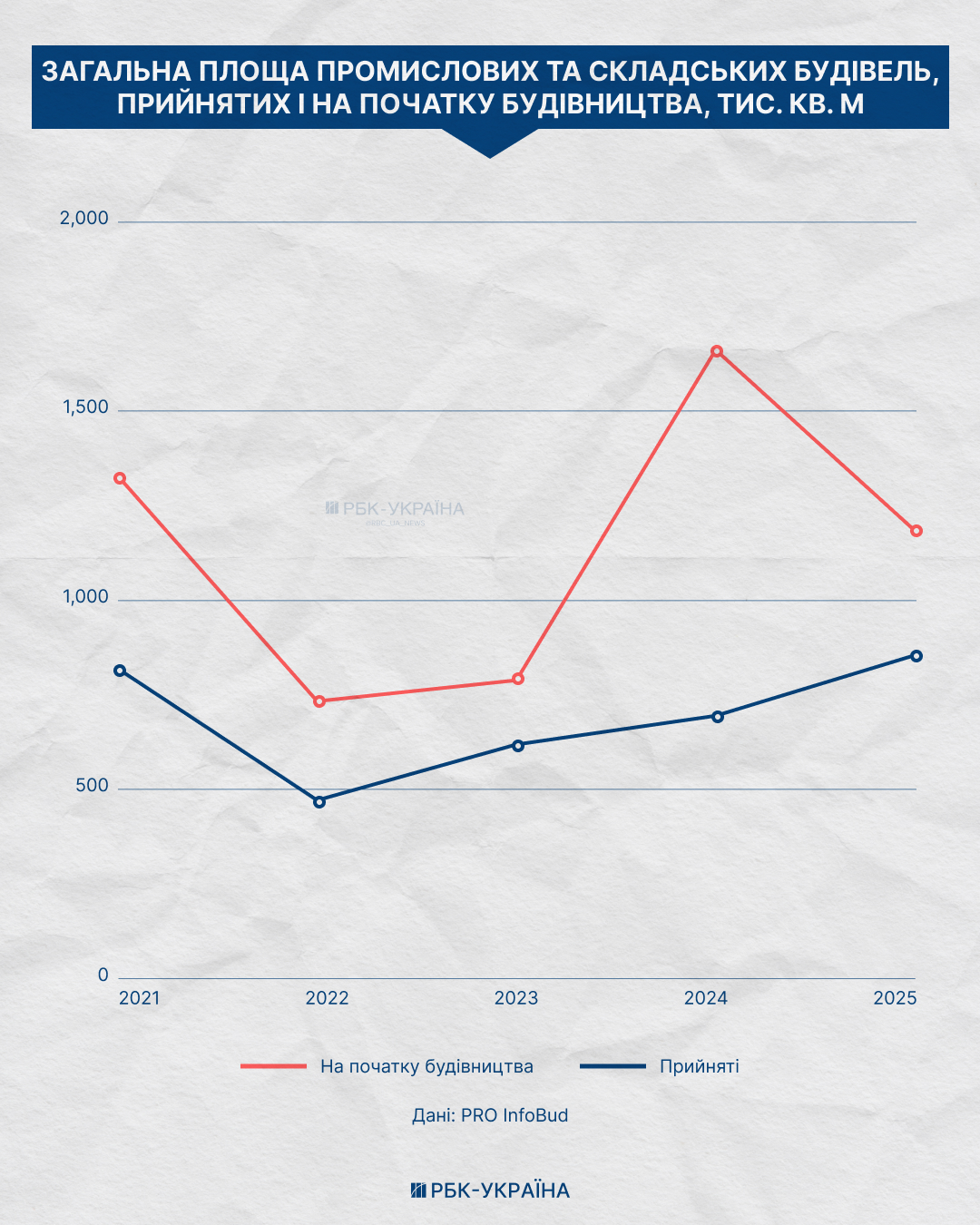

Попри постійні втрати, ринок поступово відновлюється. За даними EXPANDIA, протягом 2025 року після реконструкції до ринку повернулися понад 11 тис. кв. м складських площ. А у 2026 році девелопери планують відновити ще близько 97 тис. кв. м пошкоджених об'єктів.

У квітні 2026 року загальний обсяг складської пропозиції в Київському регіоні становив 1,6 млн кв. м. Він показав зростання на 2% з початку року.

Тим часом, за інформацією Наталії Сокирко, рівень вакантності складських площ навпаки знизився – з 3,5% до 3% станом на 1 квартал 2026 року. Через це для компаній може суттєво ускладнитися пошук незайнятих складів.

Варто зазначити, що таке пожвавлення у сфері складської нерухомості вже відбувається у новій, несхожій на попередню, моделі логістичного ринку.

"Це не довоєнна модель, це нова реальність із власною логікою. До того ж відбулася фундаментальна трансформація: децентралізація, пріоритет безпеки та автономності, мультимодальність, цифровізація процесів", – вказує Анна Анісімова.

Також внаслідок війни перед компаніями тепер стоїть завдання не лише економії або мінімізації витрат, а розподілення ризиків та забезпечення безперервності роботи.

Фактично змінилася сама логіка логістики. Якщо до 2022 року компанії насамперед оптимізували витрати, то тепер вони дедалі частіше оптимізують ризики. Саме тому один великий логістичний центр замінюють кількома регіональними складами, навіть якщо це означає додаткові витрати.

Як зауважив комерційний директор девелоперської компанії Alterra Group Геннадій Гриненко у коментарі РБК-Україна, замість того, щоб тримати все в Києві, великі логістичні компанії ділять один великий хаб між різними регіонами. Тобто купують або будують невеликі склади у Києві, у Львові і, наприклад, у Дніпрі.

Такий підхід допомагає боротися з ризиками, з якими зараз девелоперам, на жаль, доводиться стикатися надто часто.

Фото: скільки побудовано складів і скільки планується (інфографіка РБК-Україна)

Як Львів став головним крос-доком країни

Раніше роль головного логістичного хабу в Україні одноосібно брав на себе Київ. Проте зараз стратегічного значення набув Львів, який забезпечує відносну безпеку та прямий доступ до кордону.

Якщо Київ пропонує масштаб і близькість до центру, то Львів – гнучкі, часто мультитемпературні склади з акцентом на транскордонну логістику та релокацію, пояснює Анна Анісімова. Різниця між регіонами помітна і в цифрах. Вакантність у київській агломерації тримається на рівні 2-3%, тоді як у Львівській області вона вища – близько 4,5%.

Відрізняються й формати об'єктів. Львів тяжіє до середніх складів площею 5000-15000 кв. м з акцентом на крос-док (транзитна логістична технологія), тоді як Київський регіон орієнтований на великоформатні розподільчі центри від 20000 кв. м.

Ба більше, вказує Геннадій Гриненко, Львів почав виконувати функцію розподільчого імпорту, адже зараз більшість імпортної продукції їде в Україну не через порти, а суходолом через Європу і приїжджає саме на Захід країни.

"Львів – це такий крос-док, місце перерозподілу імпорту на всю Україну. Це нова логістична функція міста", – підкреслює Гриненко.

Одночасно змінюється й сама модель сучасних логістичних парків. Девелопери дедалі частіше продають бізнесу вже не лише складські площі, а повноцінну інфраструктуру – керуючу компанію, технічне обслуговування, сервіси, партнерське середовище та готову екосистему для ведення бізнесу.

За словами Геннадія Гриненка, саме така модель допомагає резидентам швидше запускати бізнес, знаходити партнерів та скорочувати операційні витрати, а девелоперам – утримувати високу дохідність навіть попри подорожчання будівництва.

Паралельно на ринку закріплюється формат build-to-suit (BTS). Це коли склад будують під конкретного орендаря ще до завершення будівництва.

За словами Анни Анісімової, сьогодні більшість девелоперів і інвесторів орієнтуються на швидкі запити поточного ринку, формат BTS та спекулятивні об'єкти під ритейл, FMCG, e-commerce та 3PL-операторів. "Універсальність іде в жертву швидкості окупності", – зазначає Анісімова.

За її словами, багато проєктів включають посилену безпеку – генератори, захист, автономність. Але повноцінна універсальність під масштабний експорт закладається обмежено через воєнні ризики та суттєві капітальні витрати.

Фото: інноваційний термінал "Нової пошти" у Києві після ворожої атаки (facebook.com/nova.poshta.official)

Хто інвестує в логістику в часи нестабільності

Зростання цін в Україні не оминуло й сферу логістичної нерухомості. За даними Держстату, лише за перші чотири місяці 2026 року вартість будівельно-монтажних робіт у сегменті нежитлових будівель сумарно злетіла на 16,5%.

Незважаючи на підвищення собівартості, пояснює директор Alterra Group Гриненко, модель дохідності складів утримується, адже орендарі тепер платять вищу орендну плату.

"Загалом середня дохідність наших проєктів – це 8-11% річних у доларах", – наголошує Гриненко.

Для порівняння: гривневі ОВДП середньо- та довгострокового випуску номінально дають 15-16% річних. Однак з урахуванням курсового ризику реальна доларова дохідність за ними залишається нестабільною.

Натомість складська нерухомість з доларовою орендою, за словами Анісімової, є конкурентоспроможним варіантом завдяки потенціалу зростання вартості активу та довготривалим орендним договорам – в середньому на п'ять років, з періодом нерозривності щонайменше рік.

Тим часом, воєнні ризики в Україні гальмують будівництво нових комплексів, адже залучення банківського кредитування та прямих іноземних інвестицій працює дуже слабко.

Як пояснив РБК-Україна СЕО Бюро інвестиційних програм, засновник платформи GreenInvest Олександр Бондаренко, українська економіка в цілому недокредитована, а показник кредитування відносно ВВП складає лише 11%.

Для порівняння: у Польщі рівень кредитування відносно ВВП сягає 35%, у Німеччині – 45-50%, а у Франції цей показник і взагалі складає 105%.

"11% – це супер недокредитована економіка", – наголошує Бондаренко.

Саме банківське проектне фінансування у більшості європейських країн є головним джерелом розвитку логістичної нерухомості. В Україні ж через слабке кредитування девелопери змушені шукати альтернативні моделі – приватний капітал, клубні інвестиції та партнерські проєкти.

Саме цим експерти пояснюють і величезну різницю між Україною та Польщею, де масштабне будівництво сучасних складів стало можливим завдяки поєднанню доступного банківського фінансування та активного приходу міжнародних інвестиційних фондів.

Відтак, за останні шість років в Україні побудовано лише 3 млн квадратних метрів складської нерухомості. Це вдесятеро менше ніж в сусідній Польщі. За таких умов фінансування деяких складських проєктів лягає на плечі невеликих ритейл-інвесторів.

"Ми бачимо вже декілька таких проектів на Житомирській трасі… залучають там по 20-30 тисяч доларів у маленьких ритейл-інвесторів, щоб таким умовним спільнокоштом будувати великі логістичні проєкти вартістю 15-20 млн доларів", – вказує Бондаренко.

Окрім невеликих ритейл-інвесторів, свої логістичні потужності активно розвивають і найбільші гравці ринку. За словами Бондаренка, власні хаби будують провідні поштові оператори – "Нова пошта" та "Укрпошта", а також один з найбільших продуктових рітейлерів країни – АТБ.

Фото: розподільчий центр АТБ у Дніпрі пошкоджений внаслідок російського удару (facebook.com/ATB.Market.tm)

Проте є і позитивні зрушення у залученні іноземного капіталу. На конференції URC 2026 у Гданську український девелопер WINHUB та європейський оператор White Star Real Estate підписали угоду про інвестиції 80 млн доларів у логістичний парк класу "А" (90 тисяч кв. м) у селі Мрія на тій же Житомирській трасі.

Це перший етап ширшого плану засновника WINHUB Руслана Шостака (співвласника мереж VARUS та EVA) побудувати мережу складів класу "А" на 1 млн кв. м у Києві, Одесі, Львові та Дніпрі. Міністр економіки, довкілля та сільського господарства України Олексій Соболева назвав цю угоду переходом від меморандумів до реальних кроків.

Важливою тенденцією, про яку дедалі частіше говорять девелопери, є поява нового класу приватних інвесторів, які диверсифікують вкладення між житловою та комерційною нерухомістю.

"Якщо раніше типовою інвестицією була квартира під оренду, зараз фокус помітно зміщується на малі складські формати: невеликі об'єкти на територіях гаражних кооперативів, некапітальні будівлі, комори в житлових комплексах. Поріг входу тут суттєво нижчий, ніж у житлі…", – пояснює Анісімова.

За словами Анни Анісімової, попит на логістику "останньої милі" вже виходить за межі класичних індустріальних парків. Девелопери котеджних містечок починають закладати невеликі складські блоки для потреб малого бізнесу та резидентів.

Як імпорт та демографія змінюють правила гри

Наразі українська економіка критично залежить від імпорту. Така ситуація означає, що девелопери орієнтуються насамперед на той сегмент бізнесу, де сьогодні існує реальний платоспроможний попит. Зараз його формують переважно імпортери.

"Девелопер чи інвестор орієнтується на ринок, де є попит на логістичні послуги. Зараз є попит, останні там п'ять років, серед імпортерів. Тому що економіка України стає все більше імпортозалежною", – зауважує Олександр Бондаренко.

З огляду на це виникає питання: чи не зіткнеться Україна з дефіцитом експортних складських потужностей, які знадобляться після відновлення національного виробництва?

Втім, головна пастка ринку криється не в можливому інфраструктурному дефіциті, а в постійному скороченні населення країни.

"Інфраструктурний дефіцит на сьогодні не загрожує, тому що, на жаль, економіка України стискається в обсягах і розмірах. Все це відбувається через від'ємну демографію: на рік Україна втрачає 400-500 тисяч економічно-активного населення", – пояснює Бондаренко.

Через це, зазначає експерт, у ритейлу та дистриб'юторів падатимуть обсяги продажів. Вони відповідно будуть знижувати обсяги залишків на складах, що потягне за собою падіння попиту на нову складську нерухомість. Тобто насичення ринку складської нерухомості може настати вже через півтора-два роки.

Пом'якшує ситуацію те, що сучасні склади класу А мають високу гнучкість і технічно здатні обслуговувати як імпортні, так і експортні потоки.

"Мінімальна універсальність закладається де-факто в складах класу А, навіть якщо про майбутній експорт ніхто вголос не говорить", – вказує Анна Анісімова.

При цьому сучасні логістичні комплекси Київського регіону орієнтовані насамперед на автомобільні перевезення. Як зазначає Наталія Сокирко, наявність залізничної інфраструктури сьогодні вже не є обов'язковою характеристикою навіть для складів класу А.

Після відновлення експорту, за прогнозами Анісімової, найбільше може виграти не лише Львів, але й Рівне і Луцьк – як вузли до польського кордону з менш перегрітою інфраструктурою, та Дніпро – як майбутній хаб переробки і реекспорту для відновлення півдня.

Серед потенційних майбутніх експортних вузлів експерти також називають Одеську область після повноцінного відновлення портової логістики. Чернівецький напрямок розглядається як перспективний маршрут до Румунії.

Водночас повноцінний розворот ринку у бік експортної логістики вимагатиме значного часу. За оцінкою Анни Анісімової, навіть після завершення війни формування нової експортної інфраструктури триватиме щонайменше три-п'ять років.

Питання – відповіді (FAQ)

– Чому Росія атакує склади в Україні?

– Щоб порушити логістику, постачання товарів і роботу великого бізнесу.

– Як війна змінила ринок складської нерухомості?

– Компанії переходять до мережі регіональних складів, інвестують у безпеку та резервні потужності.

– Чому Львів став ключовим логістичним хабом?

– Через захід країни проходить більшість імпорту з Європи.

– Яка дохідність інвестицій у склади?

– За оцінками учасників ринку, близько 8-11% річних у доларах.

– Хто сьогодні інвестує у склади?

– Професійні девелопери, великі компанії та приватні інвестори.

– Які головні ризики для ринку?

– Воєнні загрози, дороге фінансування та можливе насичення ринку в найближчі роки.