Россия массово бьет по складам: как атаки меняют логистику и рынок недвижимости Украины

Фото: Россия массово бьет по складам. Атаки меняют логистику и рынок недвижимости (коллаж: РБК-Украина)

Фото: Россия массово бьет по складам. Атаки меняют логистику и рынок недвижимости (коллаж: РБК-Украина)

Летом россияне активизировали атаки на украинские логистические объекты. Уничтожены или серьезно повреждены десятки тысяч квадратных метров, тысячи посылок и товарных запасов. Медиа заговорили о перебоях в поставках продуктов. Ритейлеры это отрицают.

РБК-Украина исследовало, как война изменила правила игры для девелоперов, логистических операторов и инвесторов.

Главное:

- Атаки на логистику: с начала 2026 года Россия по меньшей мере 25 раз атаковала складскую и логистическую инфраструктуру Украины.

- Новая модель рынка: бизнес отказывается от крупных централизованных хабов в пользу сети региональных складов, чтобы снизить риски.

- Львов теперь главный импортный хаб: из-за смены торговых маршрутов город стал ключевым центром перераспределения зарубежных товаров.

- Инвестиции в склады: несмотря на военные риски, современная складская недвижимость приносит девелоперам до 8-11% годовых в долларах.

- Рынок готовится к послевоенному обновлению: девелоперы строят более автономные и универсальные логистические комплексы.

С начала 2026 года и по состоянию на 2 июля в Украине, по данным открытых источников, зафиксировано по меньшей мере 25 случаев повреждения или уничтожения складской и логистической инфраструктуры в результате российских ударов. Речь идет как о небольших пожарах на локальных объектах, так и о полном выведении из строя флагманских распределительных центров.

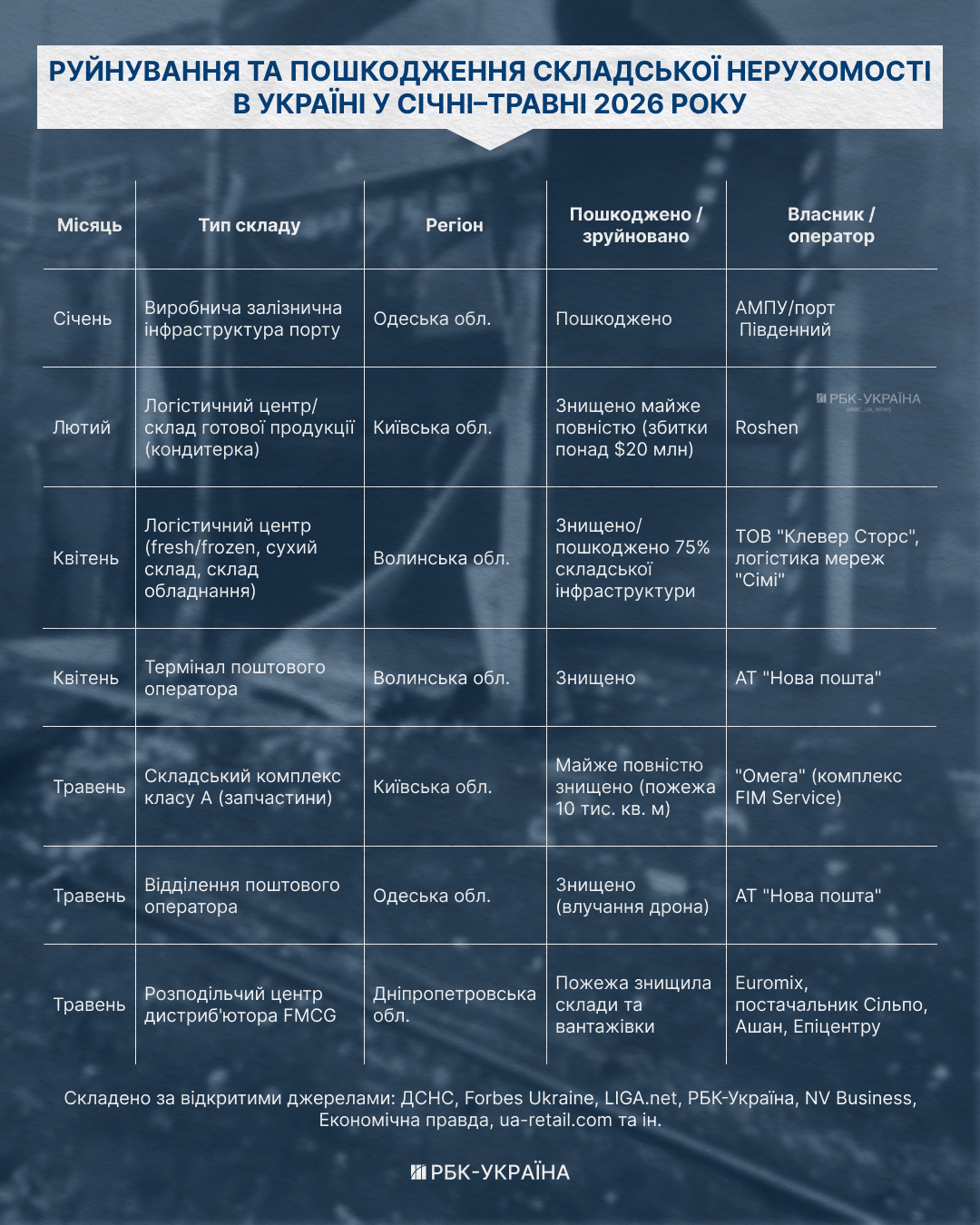

В начале года наиболее резонансные потери понесли Roshen (логистический центр в Яготине, убытки более 20 млн. долларов), АТБ (распределительный центр класса А на 37,5 тыс. кв. м в Днепре). "Клевер Сторс" в Луцке потерял около 75% складской инфраструктуры.

Фото: какие объекты пострадали в начале года (инфографика РБК-Украина)

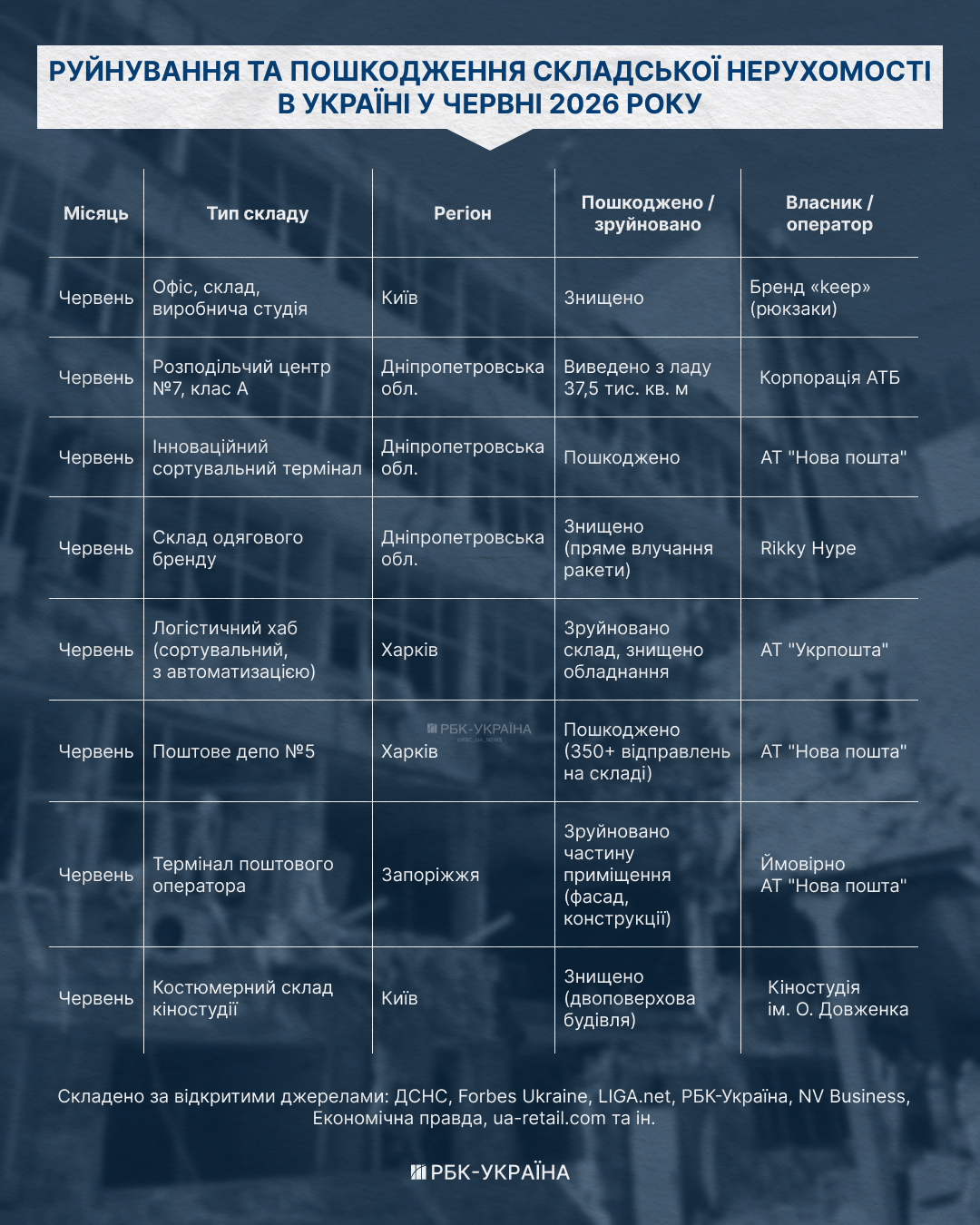

Показательно, что с апреля удары по складской недвижимости все больше приобретают системный, а не точечный характер. "Новая почта" за последние три месяца потеряла по меньшей мере восемь объектов в разных регионах – от Луцка и Одеской области до Харькова, Запорожья, Киева, Днепра и Сум. Это указывает на целенаправленную кампанию против логистического оператора, а не на случайные попадания.

Фото: кого атаковали россияне сначала лета (инфографика РБК-Украина)

Для операторов это означает не только прямые убытки, но и необходимость держать резервные мощности и дублировать логистические маршруты. Большинство пострадавших компаний (АТБ, "Новая почта", Euromix) публично заявляли об оперативном перенаправлении поставок именно во избежание дефицита товаров в сетях.

Все это создает дополнительный спрос на складские площади вне зоны наибольшего риска. Это тенденция, которая, вероятнее всего, и в дальнейшем будет влиять на географию нового строительства в сегменте складской недвижимости Украины.

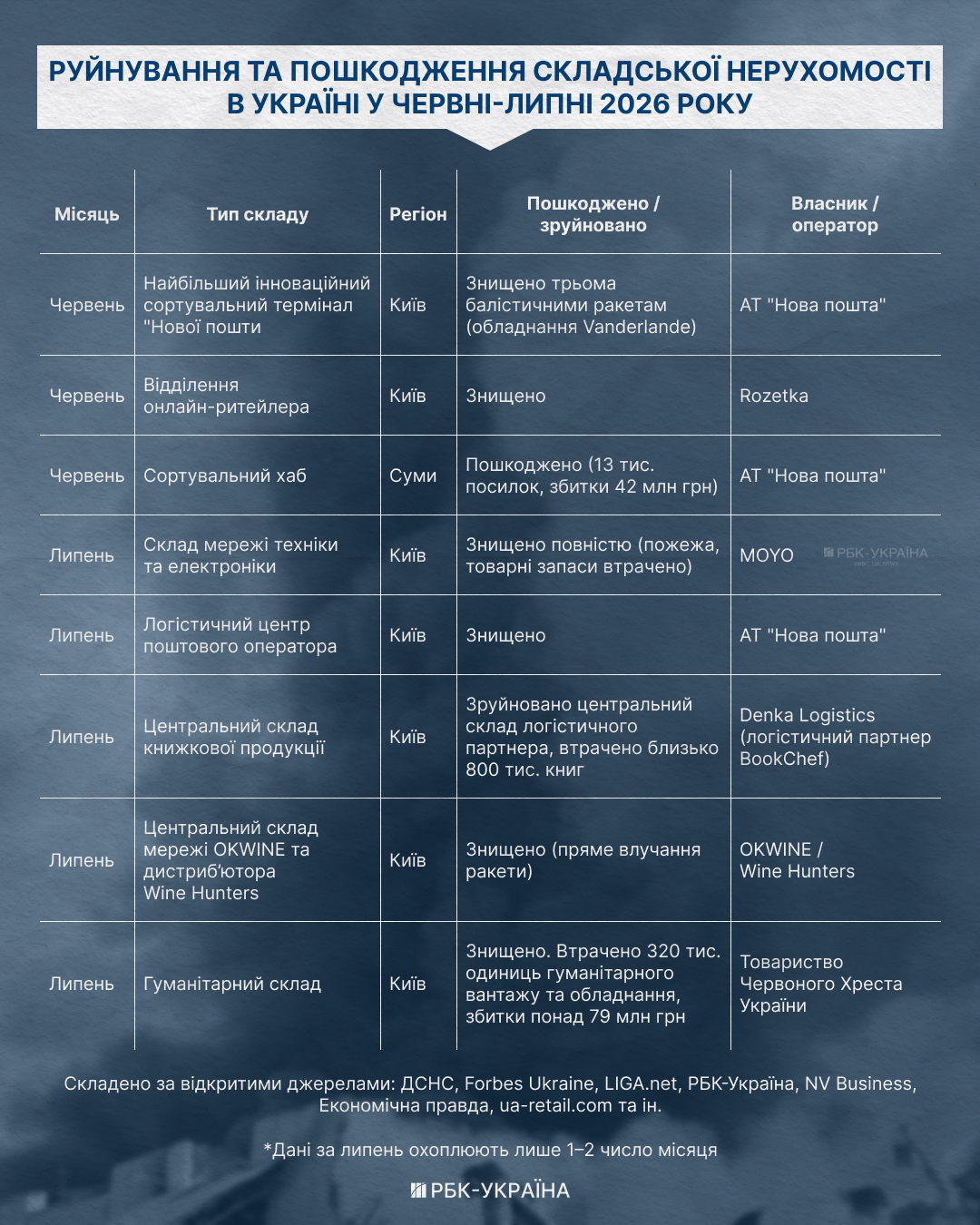

Фото: как активизировались удары россиян по составам в июне-июле (инфографика РБК-Украина)

Безопасность и "новые нормы" эксплуатации

За период полномасштабной войны (2022-2025 гг.) общие потери складских площадей в Киеве составили около 490 000 кв. м, что эквивалентно 22% от общего складского предложения. Об этом рассказала РБК-Украина директор департамента складской и логистической недвижимости EXPANDIA, представителя CBRE в Украине и Молдове, Наталья Сокирко.

В частности, по ее оценкам, в 2026 году в результате ракетных ударов только в Киевском регионе было повреждено более 10 000 кв. м площадей. Однако, добавляет Наталья Сокирко, эти цифры не являются окончательными, поскольку некоторые владельцы не объявляют данные о разрушенных складских площадях, опасаясь повторных повреждений.

Фото: вражеский удар полностью уничтожил состав Moyo в Киеве (t.me/uamoyo)

В таких условиях, пояснила РБК-Украина коммерческий директор GDS Анна Анисимова , специфические "военные" оговорки в договорах стали новой нормой. Теперь арендодатели и девелоперы предусматривают подробные разделы о форс-мажорах (обстрелы, блекауты, военные действия), распределение рисков повреждения или уничтожения объекта и страхование военных рисков.

Поменялись и правила эксплуатации самих комплексов. По словам Натальи Сокирко, после начала полномасштабной войны для складских объектов фактически стандартом стала обязательная эвакуация персонала к укрытиям во время воздушных тревог.

Кроме того, в долгосрочных договорах все чаще используются валютная индексация арендной платы и отдельные механизмы страхования от девальвационных рисков. Это позволяет владельцам недвижимости стабилизировать доходы даже в условиях военной экономики.

Более того, война изменила даже информационную открытость рынка. Если раньше логистические комплексы активно использовались в качестве маркетингового инструмента, то теперь владельцы все чаще минимизируют публичность своих объектов из соображений безопасности.

"Новой тенденцией стало не декларировать и не указывать названия и локации объектов на картах Google или в рекламных материалах", – отмечает Наталья Сокирко.

При подготовке статьи РБК-Украина обратилось к четырем крупным ритейлерам, обладающим большими складскими мощностями. Но мы не получили ответа относительно текущего состояния их складских комплексов.

Фото: основные игроки рынка складской недвижимости (инфографика РБК-Украина)

Как военные вызовы перекроили складской рынок

Несмотря на постоянные потери, рынок постепенно восстанавливается. По данным EXPANDIA, в течение 2025 года после реконструкции к рынку вернулось более 11 тыс. кв. м складских площадей. А в 2026 году девелоперы планируют обновить еще около 97 тыс. кв. м поврежденных объектов.

В апреле 2026 года общий объем складского предложения в Киевском регионе составил 1,6 млн. кв. м. Он показал рост на 2% с начала года.

Между тем, по информации Натальи Сокирко, уровень вакантности складских площадей наоборот снизился – с 3,5 до 3% по состоянию на 1 квартал 2026 года. Поэтому для компаний может существенно усложниться поиск незанятых складов.

Стоит отметить, что такое оживление в сфере складской недвижимости уже происходит в новой, непохожей на предыдущую модель логистического рынка.

"Это не довоенная модель, это новая реальность с собственной логикой. К тому же, произошла фундаментальная трансформация: децентрализация, приоритет безопасности и автономности, мультимодальность, цифровизация процессов", – указывает Анна Анисимова.

Также в результате войны перед компаниями теперь стоит задача не только экономии или минимизации затрат, но и распределения рисков и обеспечения непрерывности работы.

Фактически изменилась сама логика логистики. Если до 2022 года компании, прежде всего, оптимизировали расходы, то теперь они все чаще оптимизируют риски. Поэтому один крупный логистический центр заменяют несколькими региональными складами, даже если это означает дополнительные расходы.

Как отметил коммерческий директор девелоперской компании Alterra Group Геннадий Гриненко в комментарии РБК-Украина, вместо того, чтобы держать все в Киеве, крупные логистические компании делят один большой хаб между разными регионами. То есть покупают или строят небольшие склады в Киеве, Львове и, например, в Днепре.

Такой подход помогает бороться с рисками, с которыми сейчас девелоперам, к сожалению, приходится сталкиваться слишком часто.

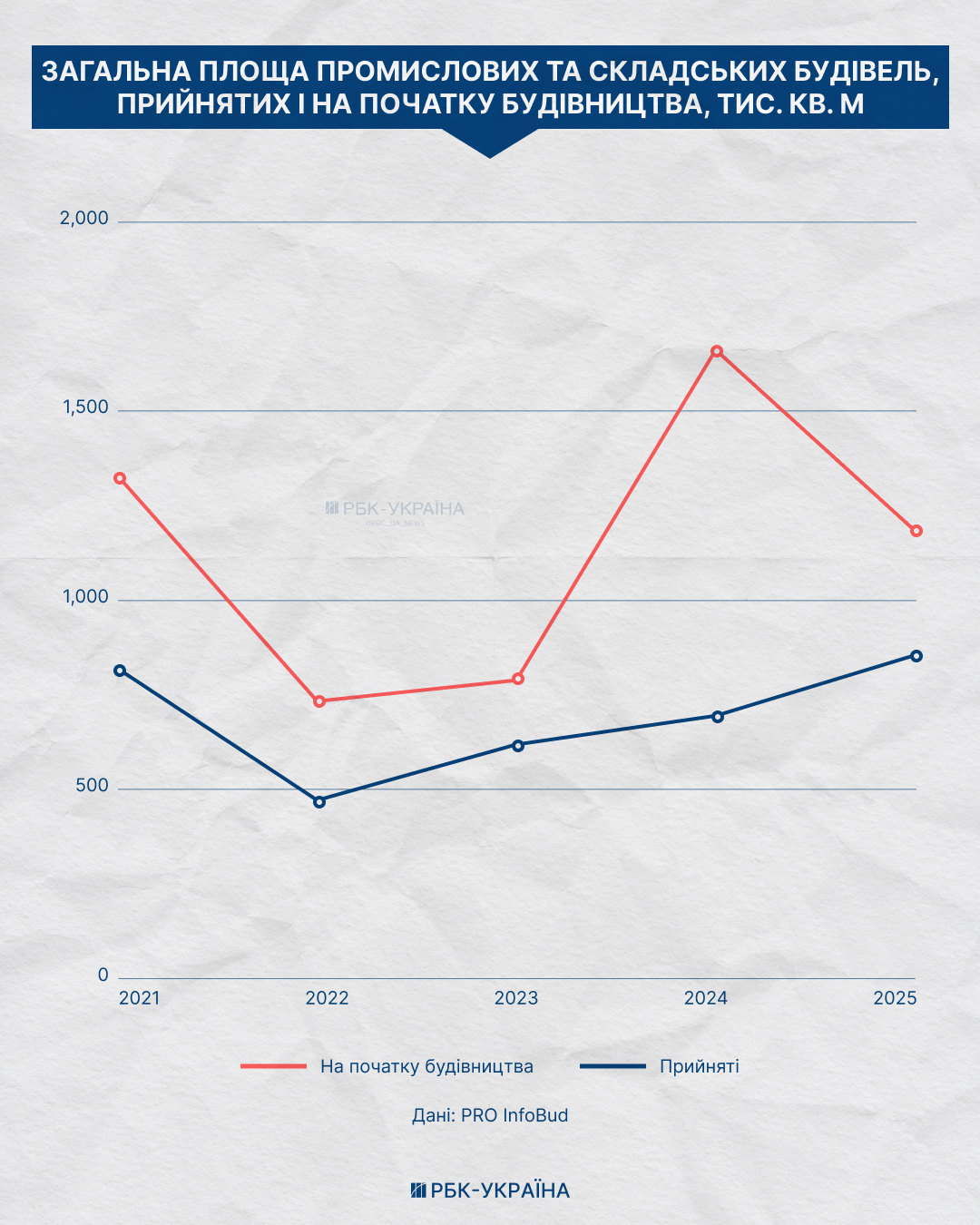

Фото: сколько построено складов и сколько планируется (инфографика РБК-Украина)

Как Львов стал главным кросс-доком страны

Раньше роль главного логистического хаба в Украине единолично брал на себя Киев. Однако сейчас стратегическое значение приобрел Львов, обеспечивающий относительную безопасность и прямой доступ к границе.

Если Киев предлагает масштаб и близость к центру, то Львов – гибкие, часто мультитемпературные склады с акцентом на трансграничную логистику и релокацию, объясняет Анна Анисимова. Разница между регионами заметна и в цифрах. Вакантность в киевской агломерации держится на уровне 2-3%, в то время как во Львовской области она выше – около 4,5%.

Различаются и форматы объектов. Львов тяготеет к средним складам площадью 5000-15000 кв. м с акцентом на кросс-док (транзитная логистическая технология), в то время как Киевский регион ориентирован на крупноформатные распределительные центры от 20000 кв. м.

Более того, указывает Геннадий Гриненко, Львов начал выполнять функцию распределительного импорта, ведь сейчас большинство импортной продукции едет в Украину не через порты, а по суше через Европу и приезжает именно на Запад страны.

"Львов – это такой кросс-док, место перераспределения импорта на всю Украину. Это новая логистическая функция города", – подчеркивает Гриненко.

Сразу изменяется и сама модель современных логистических парков. Девелоперы все чаще продают бизнесу уже не только складские площади, но и полноценную инфраструктуру – управляющую компанию, техническое обслуживание, сервисы, партнерскую среду и готовую экосистему для ведения бизнеса.

По словам Геннадия Гриненко, именно такая модель помогает резидентам быстрее запускать бизнес, находить партнеров и сокращать операционные расходы, а девелоперам – удерживать высокую доходность даже несмотря на удорожание строительства.

Параллельно на рынке закрепляется формат build-to-suit (BTS). Это когда склад строят под конкретного арендатора еще до завершения строительства.

По словам Анны Анисимовой, сегодня большинство девелоперов и инвесторов ориентируются на скорые запросы текущего рынка, формат BTS и спекулятивные объекты под ритейл, FMCG, e-commerce и 3PL-операторов.

"Универсальность идет в жертву скорости окупаемости", – отмечает Анисимова.

По ее словам, многие проекты включают в себя усиленную безопасность – генераторы, защиту, автономность. Но полноценная универсальность под масштабный экспорт закладывается ограниченно из-за военных рисков и существенных капитальных затрат.

Фото: инновационный терминал "Новой почты" в Киеве после вражеской атаки (facebook.com/nova.poshta.official)

Кто инвестирует в логистику во времена нестабильности

Рост цен в Украине не обошел и сферу логистической недвижимости. По данным Госстата, только за первые четыре месяца 2026 года стоимость строительно-монтажных работ в сегменте нежилых построек суммарно взлетела на 16,5%.

Несмотря на повышение себестоимости, объясняет директор Alterra Group Гриненко, модель доходности складов удерживается , ведь арендаторы теперь платят более высокую арендную плату.

"В целом средняя доходность наших проектов – это 8-11% годовых в долларах", – отмечает Гриненко.

Для сравнения: гривневые ОВГЗ средне- и долгосрочного выпуска номинально дают 15-16% годовых. Однако с учетом курсового риска реальная долларовая доходность по ним остается нестабильной.

Зато складская недвижимость с долларовой арендой, по словам Анисимовой, является конкурентоспособным вариантом благодаря потенциалу роста стоимости актива и долгосрочным арендным договорам – в среднем на пять лет, с периодом неразрывности минимум год.

Между тем военные риски в Украине тормозят строительство новых комплексов, ведь привлечение банковского кредитования и прямых иностранных инвестиций работает очень слабо.

Как пояснил РБК-Украина СЕО Бюро инвестиционных программ, основатель платформы GreenInvest Александр Бондаренко, украинская экономика в целом недокредитована, а показатель кредитования по отношению к ВВП составляет лишь 11%.

Для сравнения: в Польше уровень кредитования по отношению к ВВП достигает 35%, в Германии – 45–50%, а во Франции этот показатель и вовсе составляет 105%.

"11% – это супер недокредитованная экономика", – отмечает Бондаренко.

Именно банковское проектное финансирование в большинстве европейских стран является основным источником развития логистической недвижимости. В Украине же из-за слабого кредитования девелоперы вынуждены искать альтернативные модели – частный капитал, клубные инвестиции и партнерские проекты.

Именно этим эксперты объясняют огромную разницу между Украиной и Польшей, где масштабное строительство современных складов стало возможным благодаря сочетанию доступного банковского финансирования и активного прихода международных инвестиционных фондов.

Следовательно, за последние шесть лет в Украине построено всего 3 млн. квадратных метров складской недвижимости. Это в десять раз меньше, чем в соседней Польше. В таких условиях финансирование некоторых складских проектов ложится на плечи небольших ритейл-инвесторов.

"Мы видим уже несколько таких проектов на Житомирской трассе… привлекают там по 20-30 тысяч долларов у маленьких ритейл-инвесторов, чтобы таким условным сообществом строить большие логистические проекты стоимостью 15-20 млн долларов", – указывает Бондаренко.

Кроме небольших ритейл-инвесторов свои логистические мощности активно развивают и крупнейшие игроки рынка. По словам Бондаренко, собственные хабы строят ведущие почтовые операторы – "Новая почта" и "Укрпочта", а также один из самых крупных продуктовых ритейлеров страны – АТБ.

Фото: распределительный центр АТБ в Днепре поврежден в результате российского удара (facebook.com/ATB.Market.tm)

Однако есть и положительные сдвиги в привлечении иностранного капитала. На конференции URC 2026 в Гданьске украинский девелопер WINHUB и европейский оператор White Star Real Estate подписали соглашение об инвестициях 80 млн. долларов в логистический парк класса "А" (90 тысяч кв. м) в селе Мрия на той же Житомирской трассе.

Это первый этап более широкого плана основателя WINHUB Руслана Шостака (совладельца сетей VARUS и EVA) построить сеть складов класса "А" на 1 млн кв. м в Киеве, Одессе, Львове и Днепре. Министр экономики, окружающей среды и сельского хозяйства Украины Алексей Соболева назвал это соглашение переходом от меморандумов к реальным шагам.

Важной тенденцией, о которой все чаще говорят девелоперы, есть появление нового класса частных инвесторов, диверсифицирующих вложения между жилой и коммерческой недвижимостью.

"Если раньше типичной инвестицией была квартира в аренду, сейчас фокус заметно смещается на малые складские форматы : небольшие объекты на территориях гаражных кооперативов, некапитальные здания, амбары в жилых комплексах. Порог входа здесь существенно ниже, чем в жилье...".

По словам Анны Анисимовой, спрос на логистику "последней мили" уже выходит за пределы классических индустриальных парков. Девелоперы коттеджных поселков начинают закладывать небольшие складские блоки для нужд малого бизнеса и резидентов.

Как импорт и демография изменяют правила игры

Пока украинская экономика критически зависит от импорта. Такая ситуация означает, что девелоперы ориентируются прежде всего на сегмент бизнеса, где сегодня существует реальный платежеспособный спрос. Сейчас его формируют преимущественно импортеры.

"Девелопер или инвестор ориентируется на рынок, где есть спрос на логистические услуги. Сейчас есть спрос, последние там пять лет среди импортеров. Потому что экономика Украины становится все более импортозависимой", - отмечает Александр Бондаренко.

Учитывая это, возникает вопрос: не столкнется ли Украина с дефицитом экспортных складских мощностей, которые понадобятся после возобновления национального производства?

Впрочем, главная ловушка рынка кроется не в возможном инфраструктурном дефиците, а постоянном сокращении населения страны.

"Инфраструктурный дефицит на сегодняшний день не угрожает, потому что, к сожалению, экономика Украины сжимается в объемах и размерах. Все это происходит из-за отрицательной демографии: в год Украина теряет 400-500 тысяч экономически-активного населения", - объясняет Бондаренко.

Поэтому, отмечает эксперт, у ритейла и дистрибьюторов будут падать объемы продаж. Они соответственно будут снижать объемы остатков на складах, что повлечет падение спроса на новую складскую недвижимость. То есть насыщение рынка складской недвижимости может наступить уже через полтора-два года.

Смягчает ситуацию то, что современные склады класса А обладают высокой гибкостью и технически способны обслуживать как импортные, так и экспортные потоки.

"Минимальная универсальность закладывается де-факто в складах класса А, даже если о предстоящем экспорте никто вслух не говорит", – указывает Анна Анисимова.

При этом современные логистические комплексы Киевского региона ориентированы, прежде всего, на автомобильные перевозки. Как отмечает Наталья Сокирко, наличие железнодорожной инфраструктуры сегодня уже не является обязательной характеристикой даже для складов класса А.

После возобновления экспорта, по прогнозам Анисимовой, больше всего может выиграть не только Львов, но и Ровно и Луцк – как узлы к польской границе с менее перегретой инфраструктурой, и Днепр – как будущий хаб переработки и реэкспорта для восстановления юга.

Среди потенциальных будущих экспортных узлов эксперты также называют Одесскую область после полноценного обновления портовой логистики. Черновицкое направление рассматривается как перспективный маршрут в Румынию.

В то же время, полноценный разворот рынка в сторону экспортной логистики потребует значительного времени. По оценке Анны Анисимовой, даже после завершения войны формирование новой экспортной инфраструктуры будет продолжаться не менее трех-пяти лет.

Вопросы – ответы (FAQ)

– Почему Россия атакует склады в Украине?

– Чтобы нарушить логистику, поставку товаров и работу крупного бизнеса.

– Как война изменила рынок складской недвижимости?

– Компании переходят в сеть региональных складов, инвестируют в безопасность и резервные мощности.

– Почему Львов стал ключевым логистическим хабом?

– Через запад страны проходит большинство импорта из Европы.

– Какая доходность инвестиций в склады?

– По оценкам участников рынка, около 8-11% годовых в долларах.

– Кто сегодня инвестирует в склады?

– Профессиональные девелоперы, крупные компании и частные инвесторы.

– Какие главные риски для рынка?

– Военные угрозы, дорогостоящее финансирование и возможное насыщение рынка в ближайшие годы.