Большой передел супермаркетов: кто скупает региональные сети в Украине

Фото: кто скупает региональные сети в Украине (коллаж РБК-Украина)

Фото: кто скупает региональные сети в Украине (коллаж РБК-Украина)

Война не только изменила карту населения Украины, но и запустила масштабный передел потребительского рынка. Вслед за людьми в более безопасные регионы двинулись и капиталы крупных торговых сетей.

РБК-Украина продолжает серию публикаций о трансформации украинского продуктового ритейла: от первых банкротств и изменения моделей финансирования до консолидации рынка и борьбы за самые перспективные регионы.

Главное:

- Две сети формируют 76% выручки десяти крупнейших продуктовых ритейлеров Украины.

- Поглощать, а не строить: в некоторых случаях покупка готовой сети дает мгновенный доступ к помещениям, персоналу и клиентам – без затрат на запуск с нуля.

- Товарооборот активнее растет на Западе: за первые пять месяцев 2026 года лучший прирост оборота розничной торговли показали Ровенская – 36,2%, Хмельницкая – 28,6% и Ивано–Франковская области – 26,3%.

- Часть локальных сетей теряет позиции: во Львове после 24 лет работы закрылся "Арсен" и другие магазины группы компаний "Евротэк" – на место львовского ритейлера заходит Novus.

- Формат "магазина у дома" в фаворе: в военное время покупатели ставят на компактные объекты с энергетической автономностью и позициями возле мест со значительным трафиком.

Две сети – 3/4 рынка

Украинский продуктовый ритейл входит в новую фазу развития. Из–за миграции населения, изменения потребительских потоков и дефицита качественных локаций крупные сети все чаще выбирают поглощение локальных конкурентов вместо строительства с нуля.

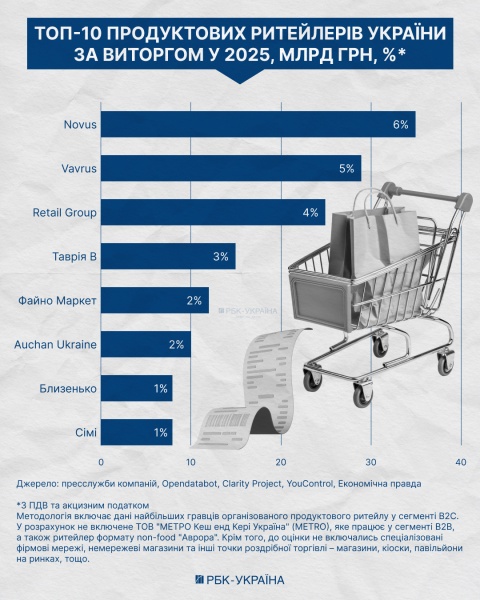

По расчетам автора на основе данных Opendatabot, Clarity Project, YouControl и финансовой отчетности крупнейших операторов, на АТБ и Fozzy Group приходится около 76% совокупной выручки десяти крупнейших продуктовых ритейлеров страны в сегменте B2C (от бизнеса к конечному потребителю).

Фото: ТОП-10 продуктовых ритейлеров Украины по обороту (инфографика РБК-Украина)

Структура рынка "76/24" свидетельствует о доминировании нескольких крупнейших игроков. Они обладают значительной переговорной силой в отношении цен и условий с поставщиками, а также ресурсами для логистики, собственных торговых марок и e-commerce.

В то же время для новичков формируется высокий порог входа из-за масштабов закупок, аренды и доступа к трафику.

Подтверждение этого тренда – недавняя сделка Fozzy Group, которая приобрела сеть "Бадьорий" со ~180 магазинами в Киеве и области. В 2025 году оборот группы вырос на 15,3% – до 165,8 млрд гривен, что позволило профинансировать покупку готовой инфраструктуры в рамках текущего кредитного портфеля компании.

"Процесс консолидации продолжается уже несколько лет. Даже в военное время крупные игроки готовы инвестировать через M&A (слияния и поглощения компаний – ред.), а не только в органический рост", – отмечает в комментарии РБК-Украина Андрей Жук, глава Ассоциации ритейлеров Украины.

По его словам, покупка готовой сети дает мгновенный доступ к помещениям, персоналу, логистике и клиентам. А еще – существенно сокращает время выхода на рынок.

Вместе с тем строительство не отошло на второй план. По данным общественного союза "Украинский Совет торговых центров" (УСТЦ), с 2022 по 2027 год в Украине появилось 69 новых или запланированных торговых центров, преимущественно на западе страны, и 80% из них – небольшой площади.

Глава УСТЦ Максим Гаврюшин в комментарии РБК-Украина объясняет это логикой военных рисков. Меньшие объекты менее уязвимы и требуют меньших инвестиций.

Но если две параллельные стратегии, органический рост и M&A, выглядят как гибкость, то география их применения уже очерчена. И она кардинально перекраивает карту украинского ритейла.

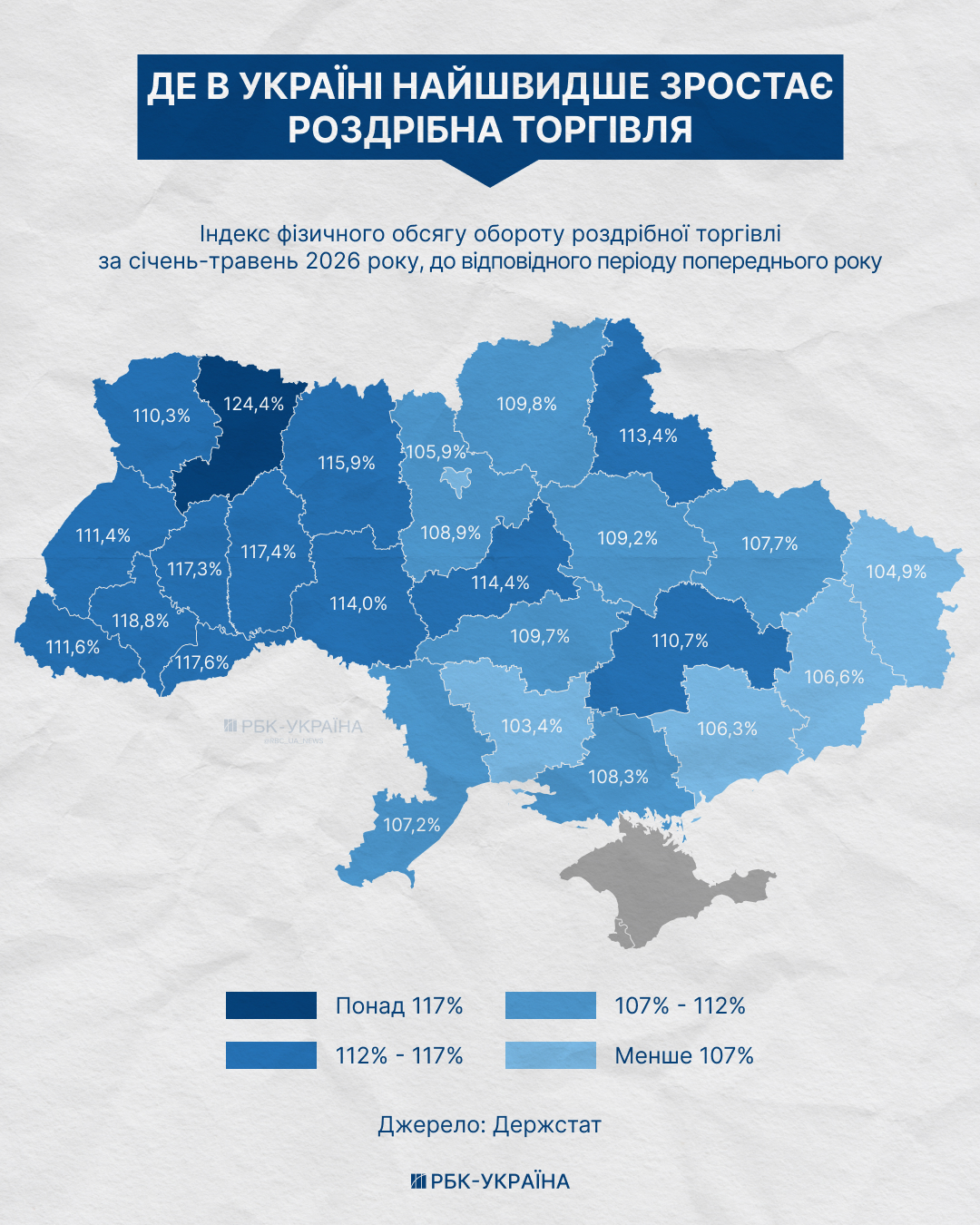

Наивысшие темпы роста товарооборота – на Западе

За первые пять месяцев 2026 года общий оборот розничной торговли в Украине в сопоставимых ценах вырос на 9,2% год к году. Согласно данным Госстата, по объемам товарооборота розничной торговли три западные области демонстрируют наивысшие темпы роста с января по май 2026 года месяц к месяцу:

- Ровенская – 36,2%, с 25,8 до 35,2 млрд грн;

- Хмельницкая – 28,6%, с 31,9 до 41 млрд грн;

- Ивано-Франковская – 26,3%, с 30 до 37,8 млрд грн.

Тем временем динамика роста товарооборота в Киевской области умеренная – 19,4%, в Киеве – 13,7%.

Фото: где в Украине быстрее всего растет розничная торговля (инфографика РБК-Украина)

После 2022 года карта потребительского спроса в Украине кардинально изменилась. Платежеспособный покупатель "мигрировал" на запад – и за ним потянулись сети, инвестиции и новые магазины. Это не временный эффект переселения, а новая структурная реальность рынка. Чем это объясняется?

Западные области – Львовская, Закарпатская, Ивано-Франковская, Черновицкая, Тернопольская, Хмельницкая, Ровенская, Волынская – психологически более безопасные. Здесь реже объявляют воздушные тревоги.

Этот макрорегион уже несколько лет притягивает внутренне перемещенных лиц (ВПЛ). А вслед за человеческим потоком идут и девелоперы с ритейлерами, объясняет Гаврюшин.

Однако высокий потребительский спрос возник не только благодаря значительному количеству переселенцев.

"Ключевой фактор – туристическая привлекательность региона", – уточняет в комментарии РБК-Украина Наталья Колесниченко, старший экономист Центра экономической стратегии.

Директор GT Partners Ukraine Игорь Гугля в комментарии РБК-Украина называет Запад безусловным лидером территориального развития ритейлеров. Впрочем, эксперты предостерегают от излишне прямолинейных выводов из краткосрочной статистики Госстата. Мол, на показатели Киева и востока повлияли и зимние отключения электроэнергии.

Благодаря совокупности этих факторов сегодня борьба за торговые площади и покупателя разворачивается не столько в Киеве, сколько в западных областях.

Итак, полномасштабное вторжение с 2022 года изменило географию потребления в Украине. Теперь крупнейшие продуктовые сети отвечают на это волной поглощений и ускоренной экспансией в западные регионы.

Почему M&A выгоднее строительства

В 2025 году совокупная стоимость M&A-сделок в недвижимости и строительстве в Украине, согласно оценке KPMG, достигла 271 млн долларов, увеличившись на 17%. В самом ритейле, по данным InVenture, в 2025 году произошло семь сделок на 148 млн долларов.

"Во многих городах лучшие торговые места уже заняты, поэтому покупка действующей сети – один из наиболее эффективных способов быстрого расширения присутствия", – объясняет Андрей Жук.

В военных условиях приоритетом стали также компактность и энергетическая автономность форматов: "магазин у дома" выигрывает за счет оперативной доставки и более низких капитальных затрат.

Самыми привлекательными для M&A регионами с учетом последних трендов выглядят:

- Львовская – благодаря миграции, логистике, транзиту в ЕС;

- Ивано-Франковская – продолжается туристический бум, есть Буковель;

- Закарпатская – процветает приграничная торговля, туризм;

- Ровенская – имеет наибольший прирост товарооборота за январь-апрель 2026 года.

Кто поглощает и кто может стать следующим

Следующая волна поглощений уже определила своих главных действующих лиц. Каждый из них выбрал собственную стратегию, но большинство движется в одном направлении: захватить максимальную долю рынка до завершения перераздела рынка.

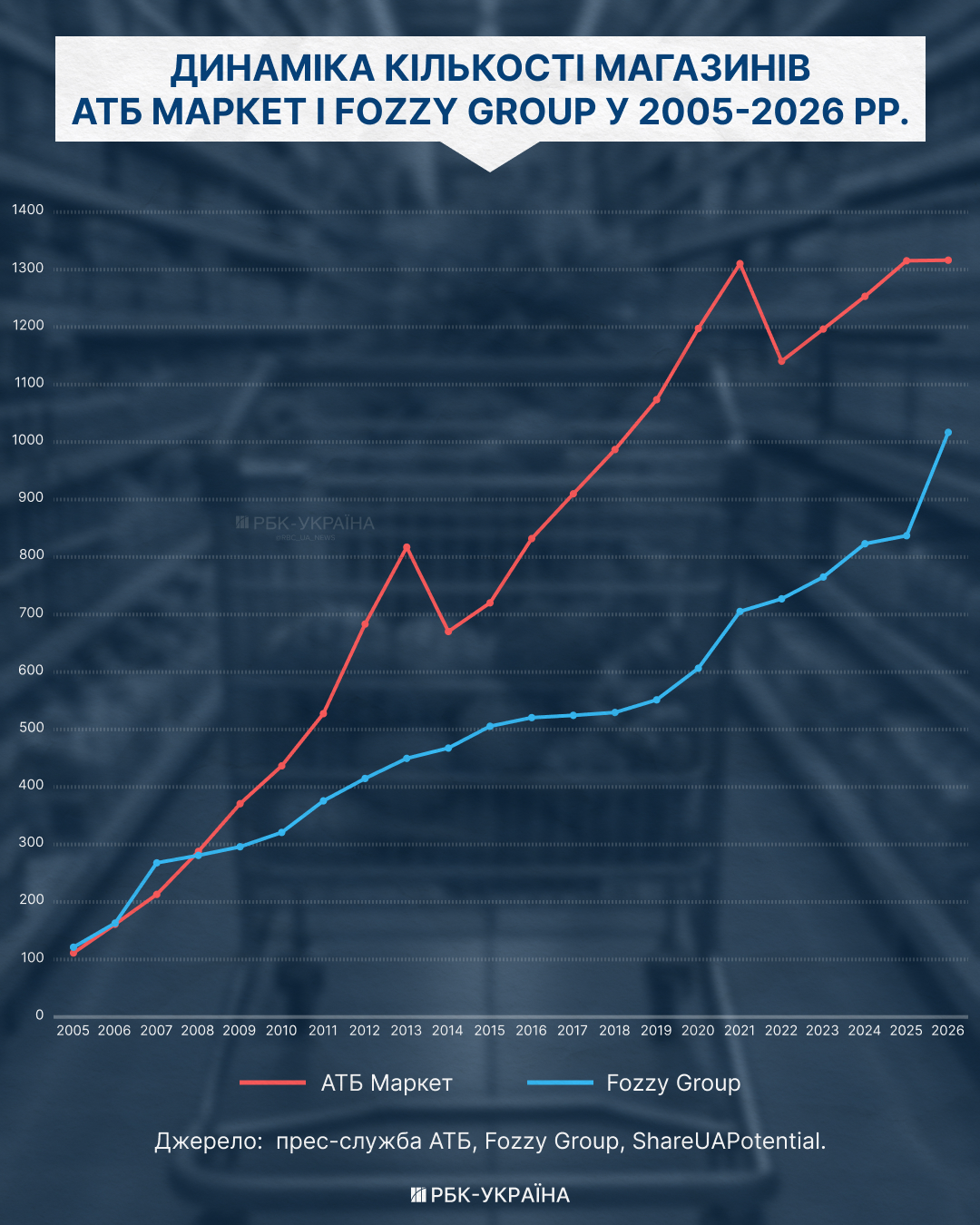

Лидеры рынка АТБ и Fozzy Group выбрали разные модели роста. АТБ строит "крепость" на собственной недвижимости – 88% магазинов сети принадлежат компании или связанным структурам – и растет органически: с 673 до более чем 1320 точек за 2014-2026 годы. В компании озвучивали намерения увеличить покрытие до 5000 магазинов.

Фото: динамика открытия магазинов (инфографика РБК-Украина)

Fozzy Group, напротив, наращивает масштаб через поглощения. Кроме "Бадьорого", ранее были "Дніпрянка", "Буми-Маркет" и "Кит". Выручка группы в 2025 году – 165,8 млрд грн.

Novus получил "окно на Запад" без какого–либо нового строительства. Когда в мае 2026 года закрылись супермаркеты "Арсен" и другие активы группы Евротэк (всего 60+ точек), литовская BT Invest, владелец Novus, перехватила два львовских объекта и один в Ивано-Франковске. Это первый выход сети во Львов.

Параллельно в Ивано-Франковской области продолжает расширяться "Таврия В" – одна из крупнейших семейных мультиформатных сетей Юга Украины из 135 магазинов, принадлежащая семье братьев Музалевых и Вячеславу Писменюку. 5 июня 2026 года открылся новый магазин в г. Долина. В целом ритейлер работает в ареале от моря до гор, выбирая более безопасные и выгодные места. В 2025 году выручка "Таврия В" достигла 15,3 млрд грн (+12%).

"Кейс Евротэк – лучшее доказательство того, что поглощение региональных сетей – это уже процесс, а не прогноз", – объясняет в комментарии РБК-Украина Анна Анисимова, коммерческий директор GDS.

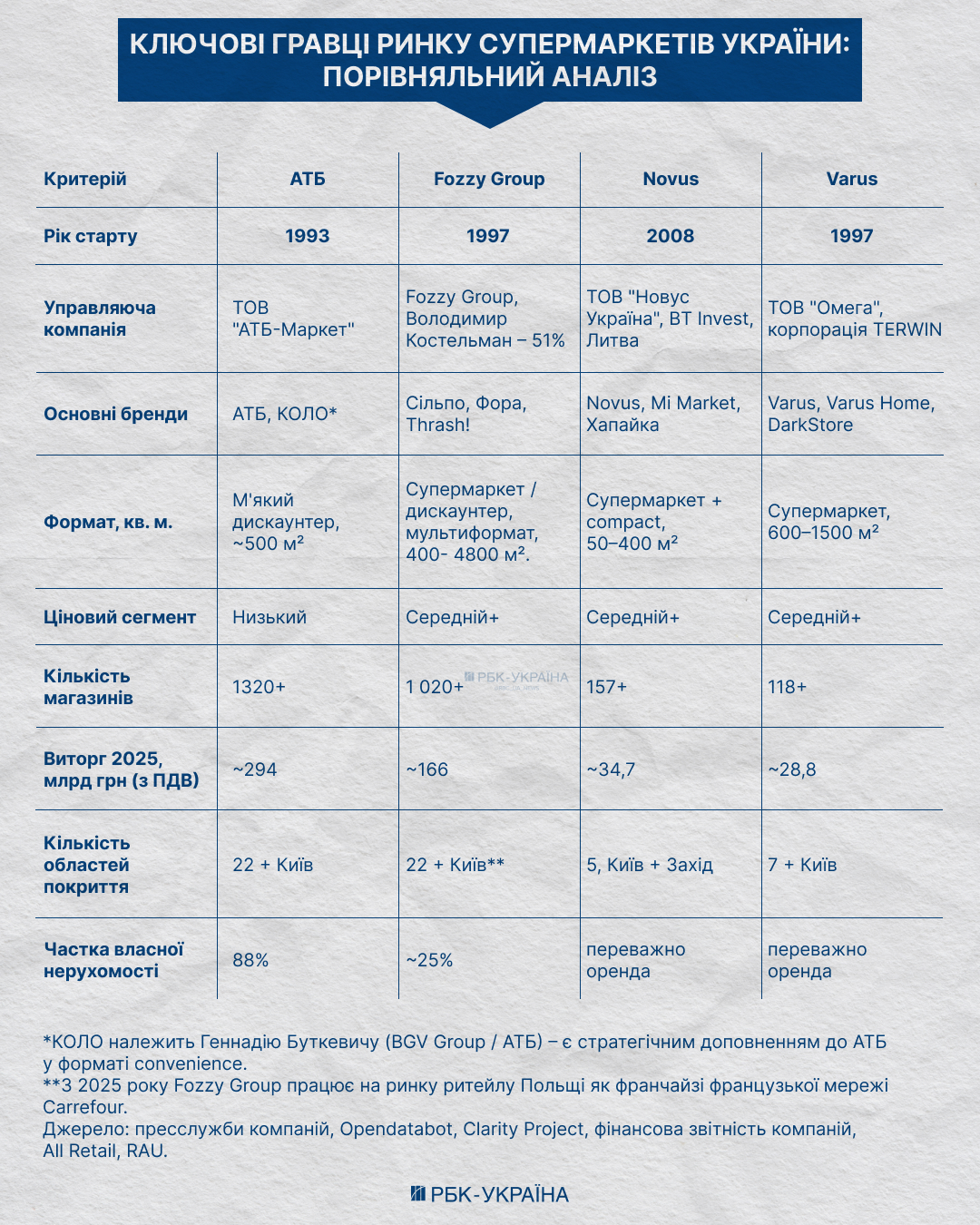

Фото: сравнительный анализ ключевых игроков украинского рынка супермаркетов (инфографика РБК-Украина)

На западе страны сохраняются и сильные региональные игроки. Например, "Сими" (компания "Клевер Сторс") в 2025 году открыла рекордные 133 точки, показав рост 41%. В июне 2026 года в портфеле компании уже более 500+ магазинов в семи областях. Выручка "Клевер Сторс" выросла на 54% до 7,94 млрд грн.

"Близенько" (Berta Group) контролирует Львовскую и пять соседних областей. В этом макрорегионе сеть имеет более 300 магазинов и выручку 8,4 млрд грн.

Фото: основные отечественные игроки сегмента "магазины у дома " и convenience (инфографика РБК-Украина)

Что будет дальше: три сценария к 2030 году

Среди потенциальных консолидаторов рынка наибольшими возможностями обладают Fozzy Group, АТБ, Novus, КОЛО и "Сими". Впрочем, ситуация может развиваться по нескольким сценариям.

Базовый сценарий предполагает, что АТБ, Fozzy Group и Novus закрепятся как три доминанты массового сегмента, в то время как региональные игроки продолжат движение в ниши.

"Реалистичный сценарий – выраженная триополия (господство трех компаний – ред.) в массовом сегменте плюс группа региональных операторов, которые выживут благодаря географической специализации. Но полной олигополии (господство небольшой группы игроков – ред.) не будет", – прогнозирует Анна Анисимова.

Евроинтеграционный сценарий предполагает приход международных сетей – Lidl, Biedronka или Carrefour – в случае вступления Украины в ЕС. Тогда нынешние национальные лидеры могут оказаться в роли тех, кого поглощают. Либо они будут вынуждены резко повысить эффективность.

Восстановительный сценарий связан с возвращением денежных потоков в Центр и на Восток после завершения войны и репатриации украинцев. Тогда сети, сделавшие ставку исключительно на Запад, могут быть вынуждены переориентироваться. А те, кто сохранил присутствие по всей стране – прежде всего АТБ и Fozzy Group – получат стартовое преимущество.

Если текущая тенденция сохранится, в ближайшие годы борьбу за покупателя будут вести уже не десятки региональных сетей, а несколько крупных национальных операторов:

- Fozzy Group, наращивающая масштаб через M&A;

- АТБ – через собственную недвижимость и органические открытия;

- Novus – через поглощение локаций игроков, покинувших отрасль.

Региональные лидеры Запада – "Сими" и "Близенько" – пока удерживают позиции и номинально входят в группу покупателей. Но их будущее зависит от того, насколько глубоко национальные сети зайдут на западноукраинский рынок.

Впрочем, консолидация не завершится вместе с войной. Она лишь обретет новые очертания и темп.

Вопросы – ответы (FAQ):

– Почему крупные сети покупают конкурентов вместо того, чтобы открывать новые магазины?

– Поглощение дает готовые локации, персонал и клиентов, что позволяет быстрее расширяться и экономить на запуске бизнеса с нуля.

– Кто сегодня активнее всего консолидирует рынок?

– Наибольшими возможностями для поглощений обладают АТБ, Fozzy Group и Novus, которые активно расширяют свое присутствие в различных регионах страны.

– Почему ритейлеры делают ставку на Запад Украины?

– Именно западные области демонстрируют самые высокие темпы роста розничного товарооборота и остаются одним из главных центров внутренней миграции.

– Что ждет локальные сети?

– Часть региональных игроков продолжит самостоятельное развитие, но некоторые могут стать объектами поглощения крупными сетями.

– Каким может быть рынок к 2030 году?

– Эксперты прогнозируют дальнейшую консолидацию, где несколько национальных операторов усилят свои позиции, а региональные сети будут соревноваться за счет локальной специализации.