Деньги в "тени", клиенты в очереди: что на самом деле происходит с гостиничным бизнесом в Украине

Фото: возможности гостиничного бизнеса могут пройти мимо инвестора (Getty Images)

Фото: возможности гостиничного бизнеса могут пройти мимо инвестора (Getty Images)

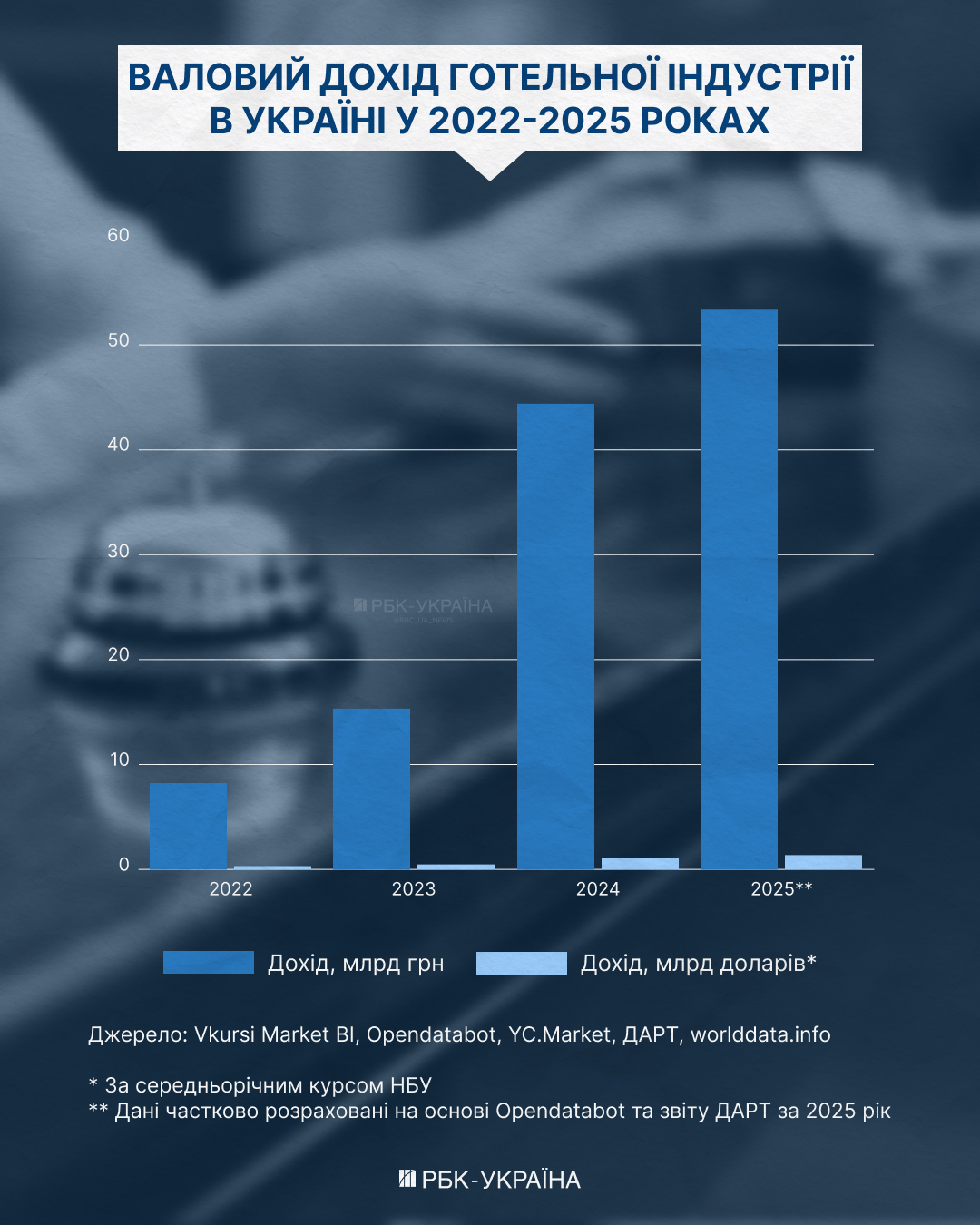

Доход гостиничной отрасли в Украине совершил стремительный рывок – с 8,2 млрд гривен в 2022 году до 53,3 млрд гривен в 2025-м. Однако за количественными показателями скрыт устойчивый тренд: энергонезависимость и меры безопасности добавляют до 25% к операционным расходам, а 61% рынка остается в "тени".

РБК-Украина разобралось, как отрасль научилась зарабатывать в условиях военного цейтнота, кто сегодня контролирует ключевые активы рынка и какие форматы имеют реальный потенциал.

Главное:

- Стремительный взлет доходов: совокупная выручка гостиничной индустрии Украины совершила мощный рывок – с 8,2 млрд грн в 2022 году до 53,3 млрд грн по итогам 2025-го.

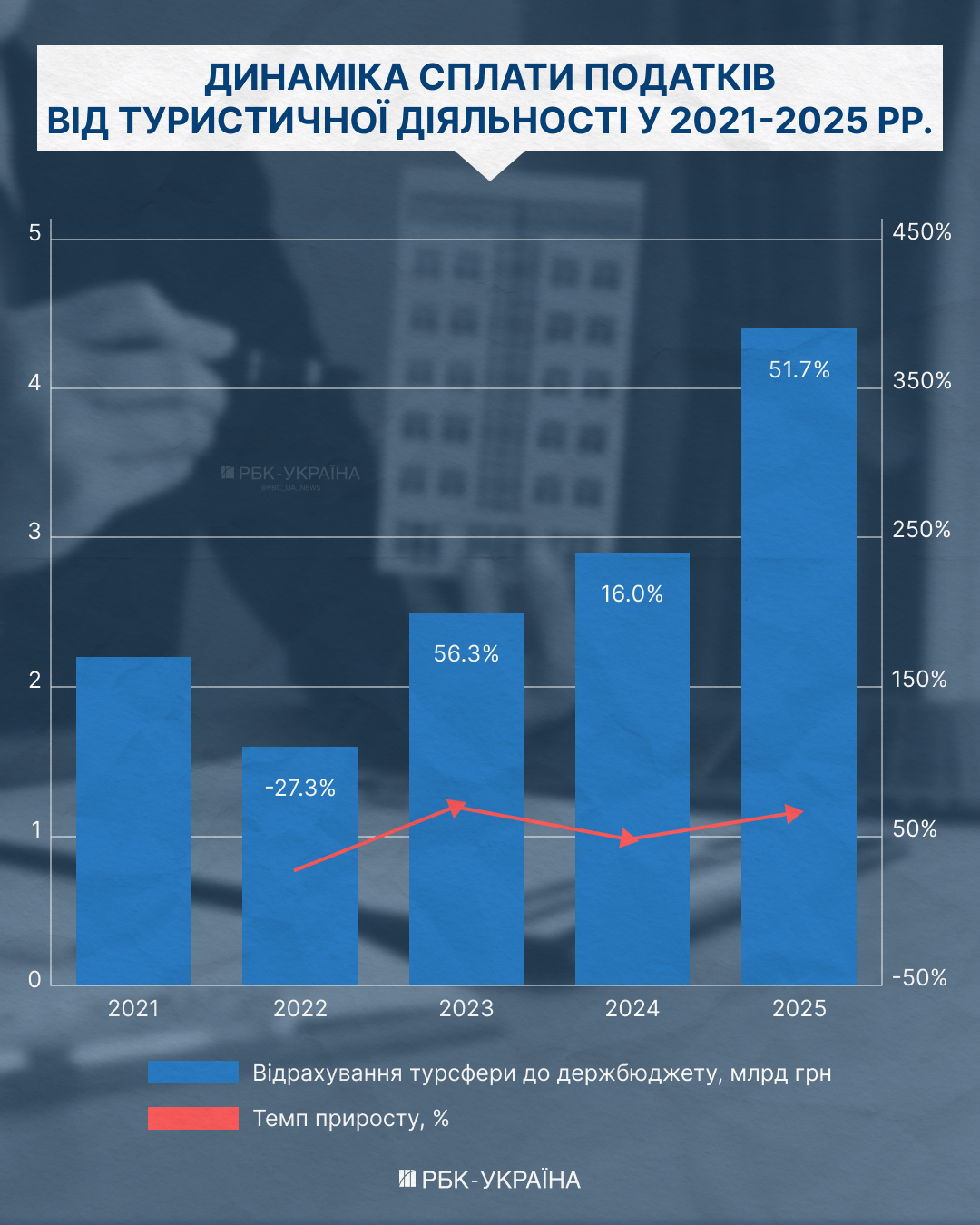

- Легализация и налоги: Поступления в бюджеты в 2025 году выросли более чем на половину и достигли 4,4 млрд грн, хотя 61% рынка все еще остается "в тени".

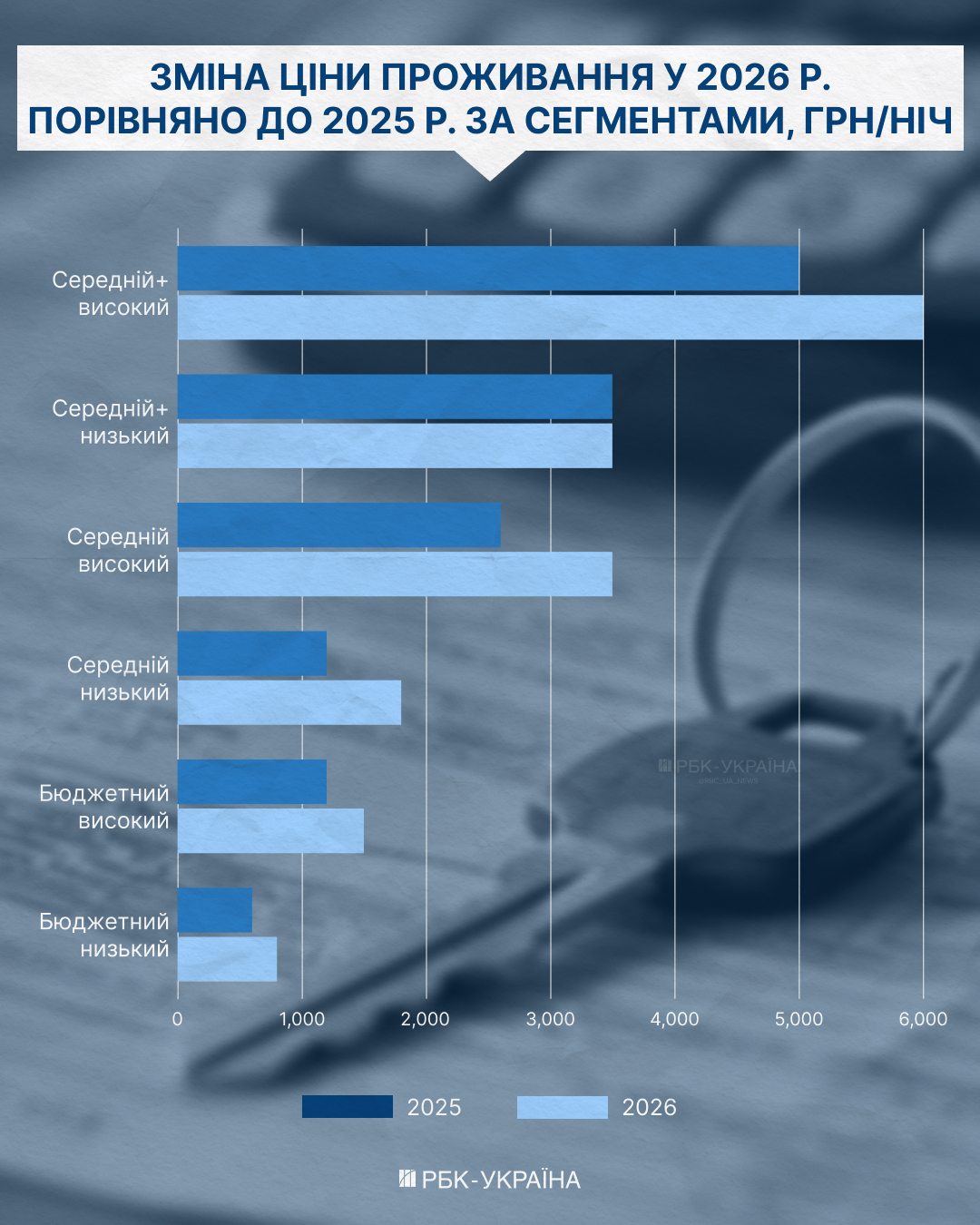

- Подорожание проживания: Из-за инфляции, расходов на топливо и свет, средний чек в 2026 году вырос на 25-40%.

- Энергетическая автономность: Обеспечение светом, связью и укрытиями стало постоянной статьей себестоимости, которая добавляет к операционным расходам 15-25%.

- Перегрев Запада: Около 82% новых инвестиций в строительство сконцентрировано на западе страны, из-за чего рынок региона приближается к насыщению.

Рост вопреки опасности: рынок в цифрах

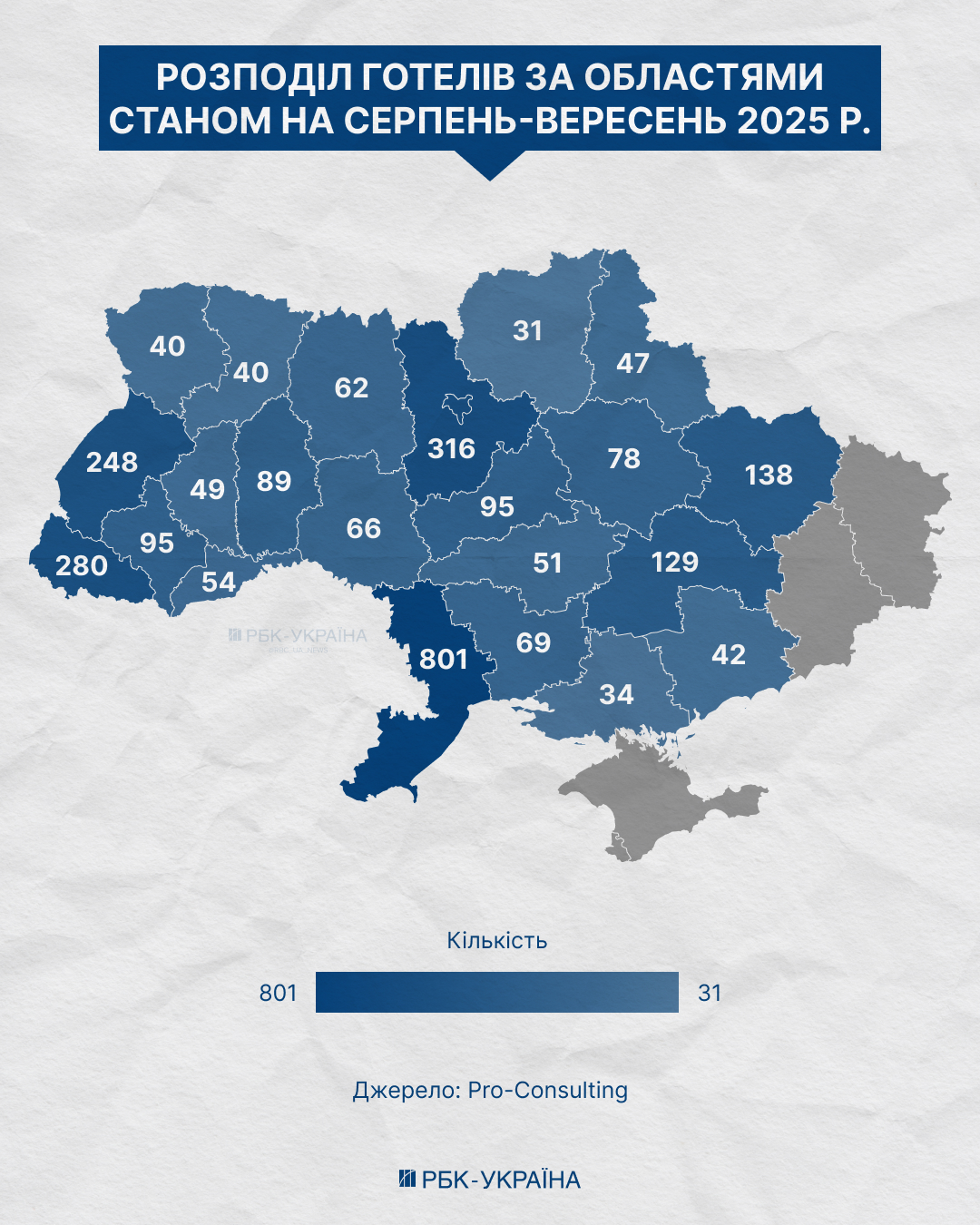

К 2022 году в Украине насчитывалось 2 534 гостиницы, 76 из которых принадлежали украинским и 22 – международным гостиничным сетям. По данным Pro-Consulting, по состоянию на 2025 год количество гостиниц и гостинично-ресторанных комплексов достигло 2 854 – несмотря на потери на оккупированных и прифронтовых территориях.

За четыре года войны количество гостиниц и гостинично-ресторанных комплексов выросло на 13%. Источник: Pro-Consulting (Инфографика: РБК-Украина)

Туристический сектор в целом объединяет 33 316 субъектов хозяйствования, по данным YC.Market на май 2026 года. Из них – 14 896 обществ с ограниченной ответственностью и 18 420 физических лиц-предпринимателей. Отрасль распределена между двумя основными видами деятельности:

- 19 124 субъектов – туристические агентства, операторы, бронирование;

- 14 192 – временное размещение и организация питания.

Главный финансовый показатель отрасли – стремительное восстановление после обвала 2022 года и структурная перестройка в 2023-2025: совокупная доходность гостиничного бизнеса в 2023-2025 увеличилась более чем в шесть раз.

Доход гостиничной отрасли Украины, несмотря на войну, совершил стремительный рывок. Источник: Vkursi Market BI, Opendatabot, YC.Market, ДАРТ, worlddata.info (Инфографика: РБК-Украина)

* По среднегодовому курсу НБУ

** Данные частично рассчитаны на основе Opendatabot и отчета ДАРТ за 2025 год

Рост эффективности индустрии гостеприимства подтверждает и статистика государственных налоговых органов. В бюджеты разных уровней в 2025 году было перечислено 4,4 млрд грн налогов, что превышает показатель 2024 года более чем на половину.

Туристический сбор в 2025 году составил 359 млн грн: наибольшие поступления – из Киева (70,6 млн грн), Львовской и Ивано-Франковской областей.

Гостиничная отрасль активно выходит из "тени". Источник: ДАРТ (Инфографика: РБК-Украина)

Крупные игроки – двадцать международных и национальных сетей – сформировали в 2025 году 21,8 млрд грн дохода. Мелкие независимые гостиничные бизнесы — около 13 млрд грн.

Среди владельцев крупных отелей – известные фигуры украинской бизнес-элиты:

- ООО "Интерн" (Opera Hotel Kyiv, 171 млн грн дохода в 2025 г.) входит в орбиту SCM Рината Ахметова;

- Fairmont Grand Hotel Kyiv (228 млн грн) контролирует бизнесмен Леонид Юрушев;

- Radisson Blu Kyiv Podil City Centre (159 млн грн) связан с Сергеем Тигипко.

В 2026 году средний чек (ADR) подорожал на 25-40%. Еще год назад он составлял около 3200 гривен (примерно 75-80 долларов). На нынешнюю стоимость существенно давит инфляция (электроэнергия добавила к чеку 17%, топливо еще 15-20%).

На цену проживания в гостинице давит инфляция. Источник: Ribas Hotels Group, EY Ukraine (Инфографика: РБК-Украина)

По данным Hotel Matrix, рентабельными по заполняемости остаются Львов (57%) и Буковель (56%), которые в высокий сезон имеют аномальные скачки загрузок – до 85-95%, в Затоке – до 80%.

Туристические магниты Ивано-Франковская и Львовская области кое-где превышают довоенные показатели.

Регулярная посещаемость свойственна и сезонным объектам в природных зонах Киевской области, Шацких озер, Закарпатья. В 2026 году средняя заполняемость держится на уровне 25-26%.

Некоторое оживление продемонстрировал ключевой гостиничный показатель эффективности – выручка за доступный номер RevPAR (Revenue Per Available Room).

Запад перегревается, новые форматы растут

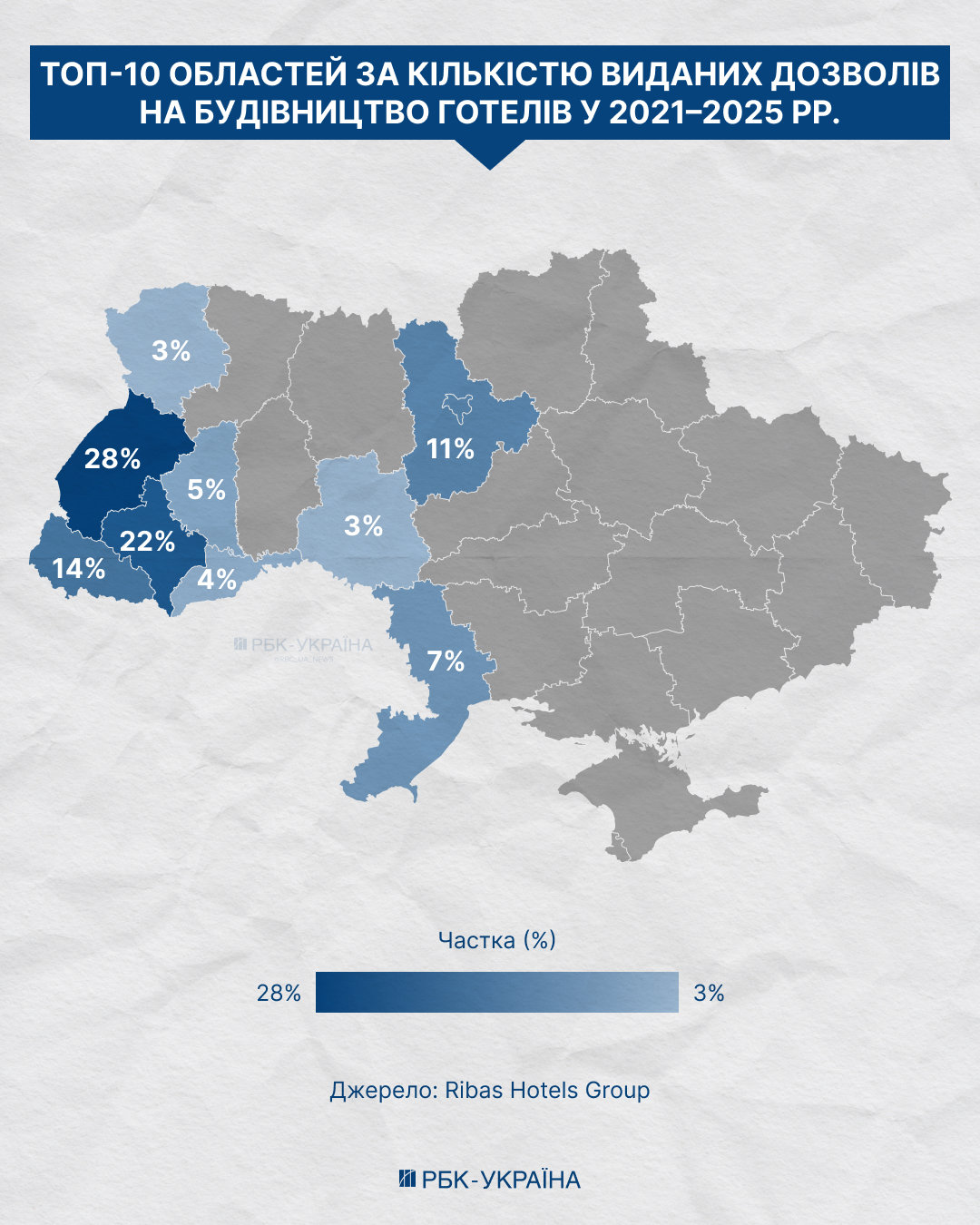

Строительная активность на гостиничном рынке смещается на запад страны. По данным Ribas Hotels Group, 82% инвестиций в новое гостиничное строительство в 2025-2026 годах сконцентрированы именно там. Однако рынок приближается к точке насыщения – конкуренция между похожими форматами растет.

Наиболее ощутимые признаки перенасыщения сейчас наблюдаются именно в сегменте простых проектов – гостиниц без широкой инфраструктуры, профессионального управления и четкой концепции, отметил руководитель направления консультационных услуг в сфере недвижимости компании EY в Украине Ростислав Хома.

"Таким объектам становится все сложнее конкурировать как за инвестора, так и за будущего гостя", – пояснил эксперт.

Рынок на Западе Украины приближается к точке насыщения. Источник: Ribas Hotels Group (Инфографика: РБК-Украина)

На фазе переструктурирования рынка гости и инвесторы становятся более требовательными. К оценке перспективности направления подходят с тщательной калькуляцией, учитывая реальную доходность, конкуренцию в конкретной локации, профессиональность управления и наличие широкого функционала в рамках проекта.

В то же время наибольшим спросом пользуются качественные загородные и концептуальные resort-проекты с продуманной инфраструктурой, сильным SPA, различными функциями для детей, управляемые опытным гостиничным оператором и наделенные привлекательными характеристиками, учитывая их месторасположение, подчеркнул Ростислав Хома.

Постепенно на рынке выделяется тренд, который соответствует "новой логике потребления" в условиях нестабильности: апарт-отели, mixed-use, кондоминиумы (кондо-отели), wellness- и ретрит-центры, глемпинги.

"Клиент покупает не номер, а контролируемый сценарий: временную смену локации из-за перебоев с электричеством, воркейшн или ретрит после обстрела", – пояснила обозреватель рынка недвижимости Виктория Берещак.

Ниша тихого отдыха растет не из-за "моды на spa", а из-за системной потребности в восстановлении. Хроническая психоэмоциональная нагрузка от войны трансформируется в спрос на приватность. Такие объекты формируют более высокий средний чек и большую ценность для гостя, чем стандартные отели.

"Апарт- и кондо-форматы особенно привлекательны для инвесторов: они сочетают гостиничную модель с девелоперской логикой: более низкий порог входа, распределенный риск между собственниками, доход от управления и сохранение ликвидного актива", – резюмировала Берещак.

Сектор HoReCa: оживление на фоне тенизации

Более широкий сектор HoReCa (гостиницы, рестораны, кафе) демонстрирует ощутимое восстановление. Около 43 тысяч субъектов хозяйствования работают на более 51 тысячи объектов. В 2025 году выручка отрасли составила 2,8% от ВВП.

По словам главы Государственного агентства развития туризма Натальи Табаки, более 61% украинских отелей оказались в тени без установленной категории из-за устаревших норм ДСТУ 4269:2003.

По мнению экспертов, детенизация возможна, но требует комбинации нескольких подходов.

"Нужен понятный flat-подход: фиксированный или процентный платеж без сложной отчетности. Ключевое – предсказуемость без налоговых сюрпризов. Подаешь прозрачную отчетность, вписываешься в нормы малых операторов – платишь упрощенный налог", – отметила Виктория Берещак.

С 2028 года регистрация станет обязательной для присутствия на Booking, Airbnb и других платформах. Для этого в Украине с 2027 года планируют сделать "белыми" все средства коллективного размещения с более 10 койко-местами.

"В этом году (2026 – ред.) ДАРТ запускает масштабную национальную программу "Путешествие к себе" для продвижения "тихих" локаций и ментального восстановления. Это прямой маркетинговый лифт для микробизнеса с последующим доступом к микрогрантам", – добавила Наталья Табака.

Безопасность в себестоимости: новая реальность

Классические городские гостиницы в центральных районах мегаполисов, где сосредоточена деловая активность и международное представительство, в условиях войны сталкиваются с системным риском. Преимущества наилучшего расположения нивелируются в городах, близких к зоне боевых действий или регулярно обстреливаемых.

"Поэтому сегодня при оценке потенциала городской гостиницы инвесторы прежде всего должны обращать внимание не только на расположение проекта в рамках самого города и качество объекта, но и на общий уровень рисков безопасности в конкретном регионе", – подчеркнула менеджер направления консультационных услуг в сфере недвижимости компании EY в Украине Анастасия Федирко.

Уже действующие отели обычно вместо масштабных капитальных инвестиций в новую инфраструктуру чаще реализуют точечные решения в виде адаптации имеющихся подвальных или технических помещений. Часто отели вообще никак не меняют свой проект и предлагают гостям пользоваться ближайшими муниципальными укрытиями.

Вопрос инфраструктуры безопасности действительно стал новым фактором для гостиничного рынка Украины после начала полномасштабного вторжения, однако его влияние на расходы и маржинальность объектов является неравномерным и существенно зависит от формата отеля, года его реализации и региона.

Для новых проектов наличие решений, связанных с безопасностью, все чаще учитывается еще на этапе проектирования.

"Что касается влияния на маржинальность, то пока эти расходы не формируют отдельной системной надбавки в тарифе", – подчеркнула Анастасия Федирко.

При определении стоимости номера отельеры обычно ориентируются на показатели загруженности, уровень цен у конкурентов, а также учитывают сезонность. Прямого перекладывания инвестиционных затрат на конечного потребителя на рынке не наблюдается.

Балансировка на грани: что происходит с рентабельностью

В 2022 году рентабельность операционной деятельности гостиниц обвалилась с 16,6% предыдущего периода до отрицательных -22,5%. Индустрия гостеприимства по результатам первого года полномасштабной войны понесла убытки почти на 6,5 млрд гривен.

Во Львовской области собственный капитал гостиничных предприятий с 2021 по 2024 год вырос на 22%. Противоположная ситуация возникла в Ивано-Франковской области, где задолженность ключевых игроков индустрии гостеприимства за то же время увеличилась на 52%.

"Отрицательный капитал в Ивано-Франковской области свидетельствует о том, что многие объекты (вероятно, в курортных зонах, вроде Буковеля) сильно закредитованы или работают на грани рентабельности из-за высоких операционных и капитальных затрат", – пояснила Наталья Табака.

Хотя номинальные финансовые потоки восстановились – например, валовая маржа отелей (разница между доходом от реализации и себестоимостью) выросла с 2021 по 2024 год с 9,2 млрд до 12,4 млрд грн, – этот рост является в основном следствием инфляции.

"Отрасль до сих пор работает с глубоко отрицательным собственным капиталом", – отметила Табака.

Военное положение в корне изменило структуру расходов. С одной стороны, классические капитальные инвестиции в развитие отрасли сократились с 2021 года на 32%. Однако вместо расширения или обновления номерного фонда, средства вынужденно направляются на поддержание жизнеспособности объектов.

"Инвестиции в безопасность – это уже не разовый капекс (капитальные затраты), а постоянный элемент себестоимости: генераторы, резервное питание, укрытие, независимый интернет переходят в регулярные операционные расходы", – отметила Виктория Берещак.

По оценкам операторов, энергетическая автономность добавляет 15-25% к операционным расходам – и это уже новая норма. По данным Госстата, расходы гостиниц на приобретение топлива выросли более чем вдвое: с 406,5 млн гривен в 2021 году до рекордных 900,4 млн гривен в 2024 году.

"Это беспрецедентное давление энергетических затрат является главным фактором, который "съедает" операционную маржу отелей", – отметили глава ДАРТ Табака.

Где будет рынок через два-три года

По оценке экспертов, рынок в ближайшие два-три года будет трансформироваться в нескольких направлениях. Векторы движения будут зависеть от масштаба бизнеса – локального предпринимательского или крупного корпоративного.

Первый тренд – специализация через управляющие компании. Большинство отелей в Украине до сих пор независимы, что означает низкий уровень стандартизации, слабый маркетинг и неэффективный revenue-менеджмент (управление доходностью). В условиях растущих расходов собственникам все сложнее самостоятельно вести весь операционный цикл. Спрос на внешних операторов будет расти.

"Фактически отель переходит от "бизнеса собственника" к управляемому активу. Оператор берет на себя управление, стандарты, бронирование, аналитику и оптимизацию расходов", – пояснила Виктория Берещак.

Второй тренд – рост нишевых продуктов с четкой концепцией: камерные ретриты, гастро-отели, апарт-форматы для долгого пребывания, boutique-объекты со сценарным подходом к опыту. Рынок больше не прощает "среднего" – гость стал избирательным и чувствительным к ценности.

Ключевое изменение – переход от продукта "номер" к продукту "сценарий пребывания". Отель конкурирует не с другими отелями, а со всеми альтернативными способами размещения, работы и восстановления.

В итоге рынок не станет ни полностью сетевым, ни децентрализованным. Выживут два полюса: системно управляемый объект с высокой операционной эффективностью или нишевый продукт с сильной концепцией и четкой аудиторией. Все, что останется посередине – без системы и без идеи – будет постепенно исчезать.

Фото: Рост нишевых продуктов с четкой концепцией будет продолжаться (Getty Images)

В то же время среди крупных корпоративных игроков в течение следующих 2-3 лет укрупнения на рынке не ожидается, поскольку в Украине отсутствуют системные институциональные покупатели гостиничных активов или масштабные операторы, которые бы активно консолидировали рынок через M&A, отметил Ростислав Хома.

Также тренд на узкую специализацию проектов в Украине почти отсутствует, поскольку в условиях практического отсутствия иностранных туристов и относительно ограниченного внутреннего спроса чрезмерная сегментация продукта часто сильно уменьшает потенциальное количество гостей отеля.

"Поэтому большинство новых проектов стремятся быть более универсальными в своей концепции, сочетая несколько форматов использования", – пояснил эксперт.

Ожидается, что на рынке и в дальнейшем будет наблюдаться дальнейшая "гибридизация" и усовершенствование продукта через сочетание гостиничной функции с wellness-инфраструктурой, расширенной ивент- и конференц-составляющей, а также дополнительными сервисами.

"Если говорить о географии будущего развития, основной фокус девелоперов ожидаемо будет направлен на западные и центральные области Украины", – отметил Ростислав Хома.

Прежде всего это касается уже сформированных курортных направлений, таких как Карпатский регион, а также городских отелей, расположенных в центральных и западных областях.

Читайте также: Больше чем гостеприимство: как гостиничный бизнес выживает на фоне блэкаутов и дефицита кадров

Вопросы – ответы (FAQ)

– Почему гостиничный рынок вырос во время войны?

– Спрос поддержали внутренний туризм, релокация бизнеса и развитие западных регионов Украины.

– Насколько выросли доходы гостиничной отрасли?

– Совокупная выручка выросла с 8,2 млрд грн в 2022 году до более 53 млрд грн в 2025-м.

– Почему отели стали дороже?

– Из-за инфляции, более дорогой электроэнергии, топлива, генераторов и расходов на безопасность.

– Какие регионы сейчас самые успешные?

– Лучшую загруженность имеют Львовская область, Закарпатье и отдельные загородные локации Киевской области.

– Почему инвесторы вкладываются в Запад Украины?

– Из-за более низких рисков безопасности и стабильного туристического спроса.

– Перегревается ли рынок Запада Украины?

– Да, особенно в сегменте типовых отелей без сильной концепции или инфраструктуры.

– Какие форматы отелей сейчас самые популярные?

– Апарт-отели, wellness- и SPA-комплексы, retreat-центры и глемпинги.

– Почему часть отелей работает "в тени"?

– Из-за сложной категоризации и устаревших правил регулирования рынка.

– Каким будет рынок в ближайшие годы?

– Будет расти роль профессиональных операторов, нишевых форматов и wellness-направления.