Украина отказывается от ГМО: интервью с Тарасом Высоцким о революционных изменениях в аграрке

Тарас Высоцкий объясняет переход на стандарты ЕС (Олег Момот, РБК-Украина)

Тарас Высоцкий объясняет переход на стандарты ЕС (Олег Момот, РБК-Украина)

Украина увеличила урожай зерновых и масличных культур в прошлом году. И хотя экспорт в ЕС упал, этот рынок остается приоритетным для агропроизводителей. К тому же там и наши аграрии могут претендовать на дотации.

О борьбе за квоты Европы и конкуренции с Россией на мировом агрорынке - в интервью РБК-Украина заместителя министра экономики, окружающей среды и сельского хозяйства Тараса Высоцкого.

Главное из интервью:

-

Урожай зерновых и масличных культур в 2025 году превысил показатель предыдущего года

-

Европейские аграрии пытаются максимизировать объем урожая, а украинские - рентабельность с каждого гектара

-

Экспорт агропродукции в ЕС сократился, но этот рынок остается приоритетным

-

Украинский АПК должен перейти на стандарты ЕС в ближайшие годы, самое сложное - заменить пестициды

-

Украина приняла стандарты ЕС и движется к статусу страны без ГМО

-

Российская пшеница создает конкуренцию на мировом рынке

-

Украинские агрокомпании могут получить доступ к европейским дотациям, которые покрывают треть-половину расходов на гектар

Несмотря на обстрелы и заминированность территорий, в 2025 году Украине удалось увеличить урожай, особенно зерновых. Это удалось сделать благодаря работе морского коридора в Черном море, говорит РБК-Украина заместитель министра экономики, окружающей среды и сельского хозяйства Тарас Высоцкий.

В то время как европейские фермеры могут увеличивать урожайность и полагаться на компенсации от правительства, украинский АПК рассчитывает только на собственные силы и оценивает реальную возможность сбыта продукции. Однако, в последующие годы наши компании все-таки планируют побороться за возможность доступа к европейским фондам. Для этого, по словам чиновника, уже создается необходимая юридическая инфраструктура.

В 2026-2028 годах украинский АПК должен внедрить много европейских стандартов. Самое трудное, говорит Тарас Высоцкий, - это перейти на пестициды, которые производятся в ЕС. Вместе с тем, уже внедряются стандарты содержания животных, а также Украина приняла законодательство для того, чтобы быть страной, которая свободна от ГМО.

Читайте также: Оккупанты установили ручной контроль над агросектором Херсонщины, - ЦНС

Аграрии продолжают экспортировать значительное количество продукции на европейский рынок, однако мировой рынок - изменчив и важно сохранять диверсификацию направлений поставок. Поэтому украинский урожай продается на Ближний Восток, в страны Африки и другие регионы. В разговоре Тарас Высоцкий также отметил, что значительным конкурентом украинского экспорта остается Россия, которая применяет политическое влияние на правительства стран-покупателей.

Какой урожай собрала Украина и какая урожайность по сравнению с ЕС

- Как можно охарактеризовать урожай 2025 года?

-Прежде всего хочу поблагодарить украинских аграриев. Почти четыре года полномасштабной войны они работают в чрезвычайно сложных условиях, но продолжают засевать максимум доступных площадей и фактически держат на себе продовольственную безопасность как Украины, так и глобальных рынков.

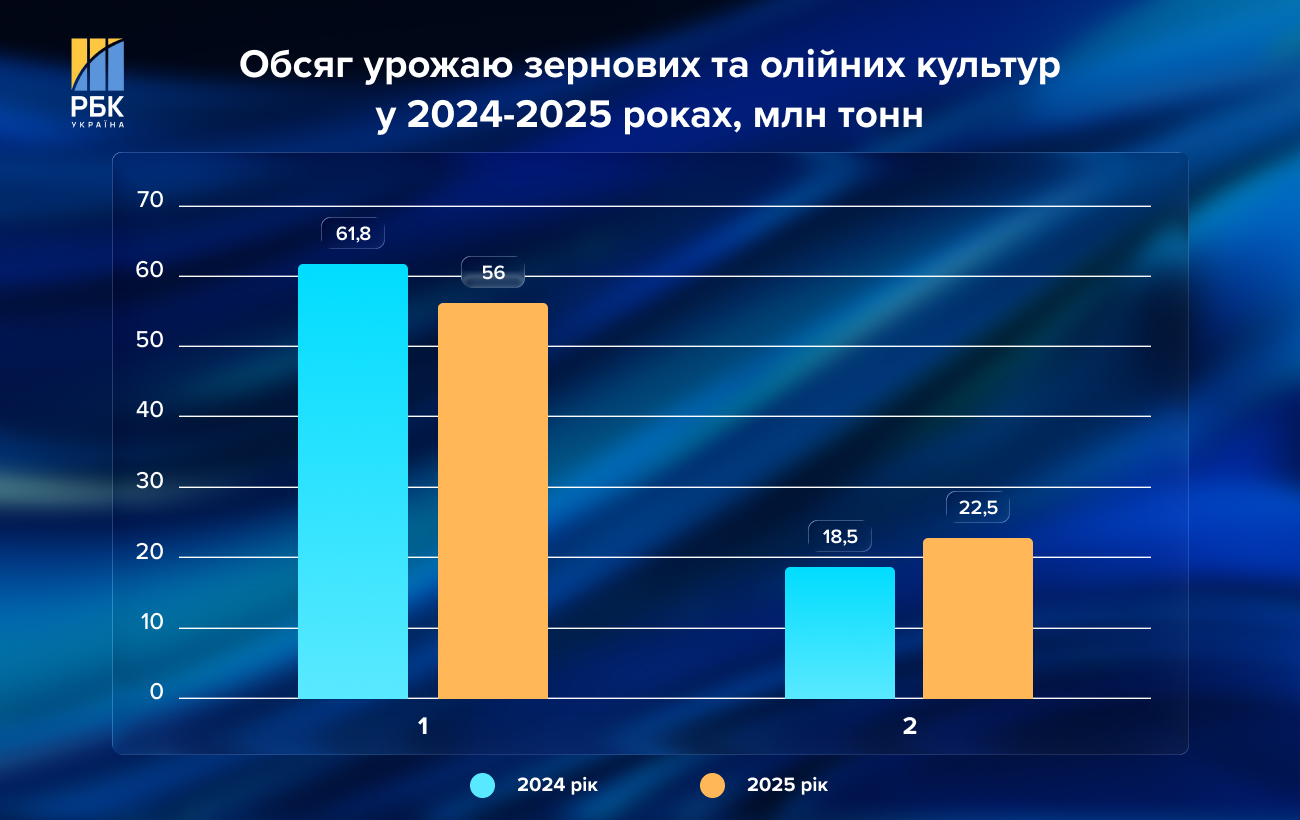

В цифрах 2025 год можно оценить как довольно успешный. Урожай зерновых составил 61,8 млн тонн - это больше, чем в 2024 году, когда было собрано около 56 млн тонн. Страна полностью обеспечена зерном и имеет значительный ресурс для экспорта. Экспортный потенциал в этом сезоне оценивается в 47 млн тонн, тогда как внутреннее потребление находится на уровне около 16 млн тонн.

В прошлом году было собрано 80 млн тонн урожая зерновых и масличных культур (инфографика РБК-Украина)

По масличным культурам показатели в 2025 году скромнее - около 18,5 млн тонн против почти 22,5 млн тонн в 2024 году. Такая динамика объясняется как погодными условиями, так и изменением структуры посевов. В то же время в совокупности зерновые и масличные культуры обеспечили более 80 млн тонн урожая.

Учитывая войну, логистические риски и климатические колебания это объективно сильный результат и еще одно подтверждение устойчивости украинского агросектора.

- За счет чего увеличился урожай зерновых?

-В целом рост произошел по всей стране, хотя ситуация была неравномерной. Южные и юго-восточные регионы больше всего пострадали от заморозков и засухи, поэтому там показатели кое-где ниже средних. В то же время северные, западные и центральные области сработали значительно лучше и, по сути, компенсировали эти потери.

Если говорить по культурам, то пшеница с урожаем около 23 млн тонн и ячмень - около 5 млн тонн - показали почти те же объемы, что и в прошлом году. Основной прирост обеспечила кукуруза: аграрные компании увеличили площади ее посева, именно это дало ключевой вклад в общий рост производства зерна.

- Почему агропроизводители увеличили площади кукурузы? На нее есть спрос на мировом рынке?

-Решение было прежде всего экономически мотивированным. Кукуруза - это культура со стабильной урожайностью, прогнозируемым сбытом и понятной ценовой конъюнктурой на мировых рынках. Спрос на нее остается высоким, а маржинальность - конкурентной по сравнению с другими культурами.

Отдельно важный фактор - восстановление и удешевление логистики. Если раньше ограничения в перевозках существенно снижали экономическую целесообразность экспорта зерновых и заставляли аграриев переориентироваться на масличные культуры, то сегодня логистика работает значительно стабильнее и с меньшими затратами. Это напрямую повысило экономическую привлекательность кукурузы и стало основанием для расширения площадей под этой культурой.

Читайте также: Морозы и снегопады 2026: как зимняя погода повлияет на урожай в Украине

- Логистика - это коридор в Черном море вдоль побережья Румынии и Болгарии?

-Да , основной экспортный поток зерна и масличных культур проходит именно через Черное море - более 90% от общего экспорта продукции. Еще 7-8% обеспечивает железная дорога, остальные объемы приходятся на автомобильный транспорт.

Морской коридор остается ключевым маршрутом с точки зрения экономики: он обеспечивает наибольшие объемы перевозок и является наиболее эффективным по себестоимости для экспорта аграрной продукции.

- Какая в Украине урожайность с площади гектара по сравнению с европейскими производителями? Является ли она ниже, чем в Европе?

-Если брать средние показатели по основным агрокультурам, то урожайность в Украине действительно несколько ниже европейской. В частности, по зерновым в 2025 году она составляет в среднем 5,1 тонны с гектара, что примерно на 14% меньше среднего показателя по ЕС.

В то же время этот разрыв не является критическим и объясняется как климатическими факторами, так и структурой производства и технологическими ограничениями, с которыми агросектор работает в условиях войны.

- Почему у нас ниже урожайность?

-Ключевая разница - в экономической модели производства. Украинские агропроизводители работают без системных дотаций, поэтому ориентируются прежде всего на максимальную рентабельность с гектара, а не на максимальный физический объем продукции.

В странах ЕС, где аграрный сектор в значительной степени поддерживается субсидиями, производители могут себе позволить работать на максимизацию валового сбора: применять более интенсивные технологии, больше вносить минеральных удобрений и средств защиты растений. Это повышает урожайность, но не всегда означает более высокую экономическую эффективность.

В украинских условиях ключевой вопрос для агрария - не только сколько вырастить, но и можно ли этот объем продать и с какой маржой. Поэтому базовая стратегия обеспечивать финансовую самодостаточность и стабильную доходность, а не гнаться за рекордными показателями урожайности.

Читайте также: Еще один год войны? С какими рисками и ожиданиями бизнес заходит в 2026-й

- Наш АПК технологически не отстает от европейцев?

-По технологическому уровню украинский агросектор не имеет принципиальных отставаний от производителей в Европейском Союзе. Многие предприятия используют современную технику, семена, системы точного земледелия и цифровые решения, что позволяет достигать урожайности на уровне или даже выше некоторых европейских стран в отдельных случаях.

О каких объемах квот договорилась Украина с ЕС

- Поговорим об экспорте. Больше всего мы экспортируем в ЕС?

-Агропродукция остается ключевой составляющей украинского экспорта. В 2025 году общий объем агроэкспорта составил 22,6 млрд долларов - это около 56% от всего экспорта страны.

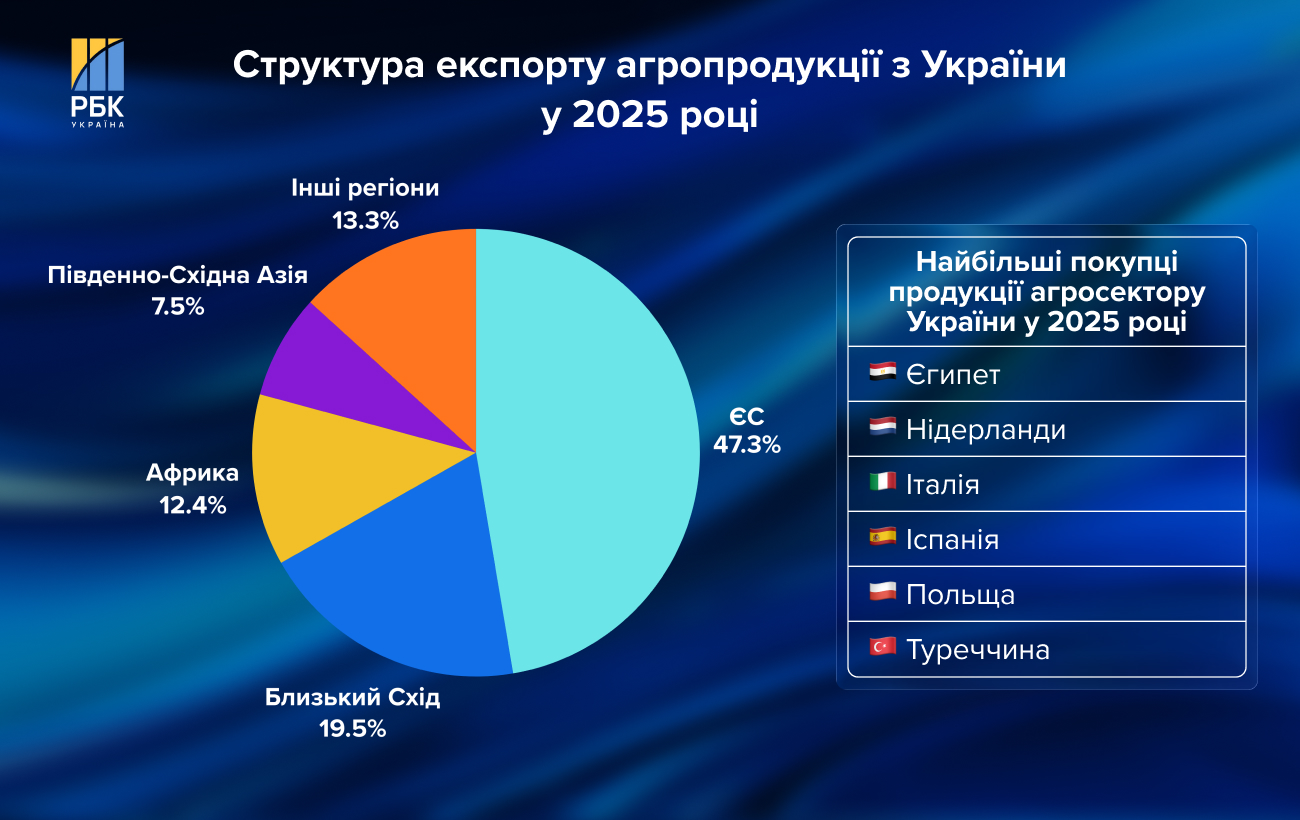

В то же время структура поставок постепенно меняется. Если в 2024 году доля ЕС в агроэкспорте составляла 52,1%, то по итогам 2025 года она снизилась до 47,5%. Соответственно, растет доля так называемых "третьих стран" - рынков Азии, Африки и Ближнего Востока. ЕС остается нашим крупнейшим торговым партнером в агросекторе, но экспортная география постепенно диверсифицируется.

- Это связано с тем, что на 2026 год механизм торговли с ЕС предусматривает квоты на определенную продукцию. Эти объемы меньше чем в 2024 году - первой половине 2025 года, когда действовал "зерновой безвиз"?

-Да , квоты действительно стали ограничительным фактором, если сравнивать с периодом, когда ограничений фактически не существовало - со второй половины 2022 года до первой половины 2025 года, когда действовал режим Автономных торговых мер. Это уже отразилось на статистике: по итогам 2025 года экспорт агропродукции в ЕС сократился на 2,1 млрд долларов по сравнению с 2024 годом.

Однако влияют и рыночные факторы - цены или внутренний спрос. Например, наибольшее сокращение по объемам валютной выручки в прошлом году приходилось именно на кукурузу - минус 0,85 млрд долларов, или 40% от общего сокращения. При этом кукуруза может поступать на рынок ЕС без квотных ограничений.

Экспорт продукции АПК вырос в Европу по сравнению с 2021 годом (инфографика РБК-Украина)

В то же время корректнее сравнивать параметры торговли 2026 года не с периодом "безвиза", а с довоенным 2021 годом. Тогда экспорт агропродукции из Украины в ЕС составил 7,7 млрд долларов, тогда как по итогам прошлого года - 10,7 млрд долларов. То есть даже в условиях возвращения к квотам мы фактически нарастили объемы экспорта в Евросоюз примерно на 3 млрд долларов по сравнению с довоенным уровнем.

- В результате переговоров с ЕС мы все-таки завоевали лучшую позицию, чем у была до 2022 года?

-Да , по состоянию на сегодня она лучше, чем была довоенная, но немного хуже, чем когда действовал зерновой "безвиз".

- На какой период времени мы получили такие условия?

-Введенные квоты являются бессрочными, но с возможностью пересмотра. Соответствующее условие предусматривает проведение пересмотра в 2028 году, именно тогда планируется начало переговоров по коррекции этих параметров.

Какие европейские стандарты должны быть введены в сельском хозяйстве

- Что от нас требует европейская сторона, что мы должны сделать до этого времени?

-Ключевое требование со стороны ЕС - это гармонизация украинских стандартов производства с европейскими. Речь идет о том, чтобы до конца 2028 года Украина привела регуляторную базу и практики в агросекторе в соответствие с требованиями Европейского Союза по качеству, безопасности продукции, экологическим и санитарным нормам.

Именно прогресс в этом направлении будет одним из базовых аргументов для пересмотра торговых условий и квот в будущем.

- Какие из этих стандартов являются наиболее жесткими и сложными для реализации?

-Наиболее сложным и длительным с точки зрения адаптации будет переход на правила ЕС по использованию средств защиты растений, в частности пестицидов.

Проблема в том, что эти изменения невозможно реализовать быстро. Полноценный цикл севооборота в украинских хозяйствах длится 5-7 лет, и за один сезон перестроить систему производства физически невозможно. Поэтому это самое длительное и дорогое изменение для агросектора, которое требует полной перестройки технологий и значительных инвестиций.

Переход на новые пестициды, которые используются в ЕС, - наиболее сложный для украинского АПК (инфографика РБК-Украина)

- Почему агропредприятие не может изменить набор пестицидов за год?

-Агробизнес работает не в годовой, а как минимум в пятилетней логике планирования. На этот период формируется технологическая карта: что и где сеять, какие средства защиты применять, под это уже закуплена техника, просчитаны бизнес-планы, себестоимость и экономика производства.

Переход на другой пестицид означает изменение технологий: нужно адаптировать или обновлять технику, переучивать персонал, пересматривать производственные карты и всю финансовую модель. Это напрямую влияет на себестоимость и заставляет заново считать, остается ли культура рентабельной, или ее вообще нужно заменять.

Поскольку в агросекторе один производственный цикл в год, сделать такую перестройку быстро физически невозможно. Именно поэтому мы говорим о необходимости переходного периода - не менее 10 лет.

Мы не отрицаем саму необходимость изменений и готовы к ним, но надо исходить из реальных производственных циклов и экономики.

Отдельный ключевой фактор - это предложение на рынке пестицидов, которое структурировано и далеко от "открытого супермаркета". Производственные программы европейских производителей пестицидов формируются заранее в соответствии с потребностями фермеров во всем мире, а не под резкие всплески спроса. Если Украина одновременно перейдет на новые пестициды, нужных объемов просто физически не будет - возникнет дефицит в масштабах украинского агросектора, что парализует весь производственный процесс.

- Каких других стандартов ЕС трудно достичь, возможно, содержания животных?

-В части благополучия животных мы, по сути, уже заходим в европейскую рамку. Требования, аналогичные стандартам ЕС, в Украине начинают применяться с января 2026 года. Предприятия постепенно инвестируют в переоборудование и модернизацию производства под эти нормы.

Важно, что это - не новая тема для отрасли. Осознание необходимости таких изменений было еще с момента подписания Соглашения об ассоциации с ЕС более 10 лет назад, поэтому значительная часть бизнеса готовилась к этому переходу заранее.

- Насколько сложно предприятиям изменить условия содержания, например, свиней, коров? Что конкретно надо изменить - это помещение, освещение?

-Для каждого предприятия это индивидуальная ситуация и зависит от стартовых условий. У кого-то инфраструктура более устаревшая - там объем изменений и инвестиций больше. Кто-то начал готовиться заранее и уже значительную часть работы выполнил.

В целом речь идет о модернизации помещений, улучшении условий содержания, вентиляции, освещения, а также об обучении персонала и изменении подходов к управлению производственными процессами.

Мы видим, что бизнес постепенно адаптируется к новым требованиям. Со своей стороны государство инициировало ряд обучающих программ и консультационных мероприятий, чтобы этот переход был более системным и управляемым.

- Какие шаги необходимо сделать в 2026 году для приближения к стандартам ЕС?

-Ключевой фокус 2026 года, это практическая имплементация законодательства в сфере благополучия животных. Соответствующая нормативная база уже принята и вступила в силу, теперь задача - обеспечить ее выполнение на уровне хозяйств.

Прежде всего производители животноводческой продукции должны привести в соответствие с требованиями ЕС инфраструктуру и оборудование для содержания животных - в частности, стойла, системы содержания и ухода. Параллельно необходимо обеспечить подготовку персонала: работники, которые непосредственно работают с животными, должны пройти обучение и получить подтверждение знания европейских правил обращения и ухода.

Отдельный блок - это соблюдение требований к транспортировке и забою животных. Другие направления адаптации к стандартам ЕС будут внедряться поэтапно, начиная с 2027 года.

- Придерживается ли Украина европейских стандартов по доле ГМО в агропродукции?

-Украина уже перешла на европейскую модель регулирования в сфере ГМО и движется в статусе страны, свободной от ГМО. В Украине не регистрируются и не разрешены к выращиванию ГМО-культуры. Обновленное законодательство, полностью имплементирующее нормы ЕС, вступает в силу с сентября 2026 года.

По состоянию на сегодня в Украине нет ни одного официально разрешенного ГМО-сорта, в частности запрещено выращивание ГМО-кукурузы. Для экспорта в ЕС используется исключительно не-ГМО продукция.

В Украине уже принято все законодательство, которое соответствует европейским стандартам по содержанию ГМО (инфографика РБК-Украина)

Следующий шаг - это усиление институциональной способности и системы контроля за соблюдением этих требований. Но в целом с европейскими партнерами у нас нет принципиальных разногласий относительно этой политики. Более того, Украина должна получать конкурентное преимущество как производитель продукции без ГМО.

Украинские аграрии в целом поддерживают работу в рамках европейского законодательства и делают ставку именно на не-ГМО производство. В то же время следует учитывать, что в отдельных странах ЕС разрешено использование определенных ГМО-сортов, например, для производства кормов. В перспективе эти нормы, в соответствии с правилами внутреннего рынка ЕС, могут распространяться и на Украину.

- Успеем ли мы все сделать до конца 2028 года и выйти на новую переговорную позицию с ЕС?

-Это наша цель и наша амбиция. Мы будем прилагать максимум усилий, чтобы подойти к 2028 году с выполненным домашним заданием и более сильной переговорной позицией.

Объем работы действительно очень большой, а временные рамки - достаточно сжатые. Но другой стратегии у нас нет: либо мы системно проходим этот путь, либо теряем возможности для дальнейшего расширения доступа на рынок ЕС.

На каких рынках, кроме ЕС, присутствует украинская агропродукция

- Какие рынки третьих стран для нас интересны в свете уменьшения экспорта в ЕС?

-Кроме ЕС, нашими основными рынками остаются Ближний Восток, Северная Африка и Юго-Восточная Азия. Речь идет, в частности, о таких странах, как Индия, Китай, Южная Корея, Индонезия, Бангладеш, Вьетнам и др. Отдельное направление - это страны субсахарской Африки, а также Центральная Азия и рынки Дальнего Востока.

- Чем эти рынки хуже ЕС, возможно, сложнее логистика, ниже цена?

-Однозначного ответа здесь нет. Действительно, для части направлений логистика может быть дороже. В то же время в большинстве случаев речь идет о странах, которые являются импортозависимыми по продовольствию, то есть спрос там структурно высокий.

Ценовая ситуация постоянно меняется в зависимости от года и региона. Например, если в ЕС из-за погодных условий меньший урожай и цены растут, то в той же Юго-Восточной Азии может быть рекордный урожай и, соответственно, более низкие цены. В следующем году ситуация может быть зеркально противоположной.

Именно поэтому оптимальная стратегия - это диверсификация и глобальное присутствие на разных рынках. Бизнес не может спрогнозировать погоду или форс-мажоры, а концентрация на одном направлении всегда несет дополнительные риски. В определенный год отдельный рынок может просто не нуждаться в импорте.

При этом экономика поставок в разные регионы существенно отличается. В ЕС более высокие регуляторные требования к продукции, что означает более высокую себестоимость для производителя. На рынках третьих стран цены могут быть ниже, но и требования, например, по пестицидам, - значительно мягче. Поэтому доходность различных направлений меняется из года в год.

- Значительно ли присутствует Украина на рынках Китая и Индии?

-Украина присутствует на этих рынках, но доля поставок может меняться из года в год, в зависимости от конъюнктуры. Например, в последнее время присутствие на китайском рынке несколько сократилось, хотя раньше оно было выше. В то же время мы стабильно работаем и в Китае, и в Индии, и на других азиатских рынках.

Если говорить в целом, то в 2025 году Украина экспортировала агропродукции на 22,6 млрд долларов. Из этого объема поставки в ЕС составили 10,7 млрд долларов, на Ближний Восток - 4,4 млрд долларов, в страны Африки - 2,8 млрд долларов, в Юго-Восточную Азию - 1,7 млрд долларов.

ЕС остается приоритетным направлением экспорта продукции АПК (инфографика РБК-Украина)

ЕС остается приоритетным направлением экспорта продукции АПК (инфографика РБК-Украина)

В разрезе отдельных стран крупнейшими рынками сбыта для украинской агропродукции остаются Египет, Нидерланды, Италия, Испания, Польша и Турция.

- Недавно ЕС заключил торговое соглашение со странами Южной Америки, которые являются мощными производителями агропродукции и входят в организацию "Меркосур". Это серьезные конкуренты для Украины?

-Если вынести за скобки тарифное и нетарифное регулирование и смотреть исключительно на себестоимость, украинский агросектор полностью конкурентоспособен и готов к честной конкуренции.

Проблема возникает тогда, когда условия доступа на рынок разные. Если продукция из других стран заходит на рынок ЕС в рамках квоты с нулевой пошлиной, а для украинской продукции действует пошлина, например, на уровне 17,5%, то говорить о равных условиях конкуренции уже сложно. В одинаковых условиях мы конкуренции не боимся.

При этом объемы нашего экспорта в ЕС в любом случае ограничены квотами. Если, например, у нас есть квота на 100 тысяч тонн с нулевой пошлиной, мы ее полностью используем. Если бы квота была больше - использовали бы и ее. Это не зависит от того, с кем еще ЕС заключает торговые соглашения.

Поэтому соглашение ЕС с Mercosur не имеет для Украины прямого влияния - наши поставки определяются прежде всего собственными квотами и условиями доступа на европейский рынок.

Читайте также: ЕС меняет "безвиз" на квоты: как Украина будет торговать с Европой и чего ждать аграриям

- Поставляют ли наши компании продукцию в ЕС вне квот, уплачивая пошлину?

-Да , такая практика существует, но она имеет ограниченный характер. Часть продукции поставляется в ЕС с уплатой пошлины - например, мед, отдельные виды соков, но речь идет об относительно небольших объемах.

Многие компании работают по смешанной модели: часть объема - в пределах квоты с нулевой пошлиной, а часть - сверх квоты с уплатой пошлины. Например, могут поставить одну тысячу тонн без пошлины и еще 500 тонн уже с пошлиной, если экономика поставок это позволяет.

В то же время ситуация сильно зависит от конкретного товара. Для некоторых позиций пошлины относительно низкие - например, для кукурузы, и экспорт вне квот остается экономически целесообразным. Но есть продукты, где ставка пошлины настолько высока, что поставки сверх квоты фактически теряют смысл. Типичные примеры, это сахар или биоэтанол.

Какие позиции России на мировом агрорынке

- Является ли для нас Россия серьезным конкурентом на мировом рынке агропродукции?

-Россия очень часто применяет не экономические, а политические преимущества. Она может, например, в какой-то стране (не хочу обижать определенный регион) субсидировать свои поставки. Россияне конкурируют не только себестоимостью, а тем, что как-то влияют на правительства, что-то им предлагают, их государство включается в условия поставки и торговли.

- По каким товарным позициям мы конкурируем с Россией?

Кроме того, Россия в последние годы наращивает экспорт мяса птицы и подсолнечного масла, и по этим позициям мы также пересекаемся на внешних рынках.

Россия остается крупным агропроизводителем и игроком на мировом рынке (инфографика РБК-Украина)

- Как на экспорт влияют обстрелы морской портовой инфраструктуры?

-Обстрелы непосредственно влияют на месячные темпы экспорта. В отдельные периоды объемы отгрузок сокращаются на 20-30%. В результате формируется остаток непроданной продукции. Речь идет прежде всего о зерновых - до 10 млн тонн. Это не критический для рынка объем, но экономически ощутимый, потому что это продукция, за которую производители и государство не получили валютную выручку.

Когда украинские фермеры получат доступ к европейским дотациям

- Какой земельный банк в Украине по сравнению с другими европейскими странами - нашими конкурентами?

-В Украине сельскохозяйственный земельный фонд составляет около 24 млн гектаров без учета временно оккупированных территорий. Для сравнения: в Польше это около 15-16 млн гектаров, а во Франции - одного из крупнейших агропроизводителей в Европе - около 28 млн гектаров с учетом пастбищ.

- То есть нельзя сказать, что Украина - это новый гегемон на агрорынке Европы?

-Такого нет, если объединить несколько других европейских стран, то там также будет большой земельный банк.

- Какой объем дотаций получают производители в ЕС?

-Уровень поддержки в разных странах Европейского Союза отличается, но в среднем можно говорить о 250-300 евро на гектар. Если пересчитать эту сумму на площадь сельхозземли в Украине (24,5 млн гектар) - то общий объем дотаций для европейского агросектора составляет около 7 млрд евро.

- Давайте посчитаем, какую долю затрат агропроизводства покрывают европейские дотации? Например, на один гектар надо 1 000 евро расходов, 300 из них дает правительство.

-Для разных культур это разные значения, но это значение от 600 евро до 1 000 евро на гектар. Действительно, эта помощь покрывает от третьей части до половины расходов агропредприятия в ЕС. Это достаточно существенно.

В Европе агропроизводители покрывают значительную часть расходов за счет дотаций (инфографика РБК-Украина)

- Обсуждается ли возможность доступа украинских аграриев к европейским фондам, которые предоставляют дотации?

-Конечно , но чтобы иметь доступ к фондам, надо выполнить определенные критерии. Один из них - это создание инфраструктуры для обработки заявок от наших компаний для непосредственного осуществления выплат и проведения мониторинга использования этой помощи.

Этим будет заниматься Выплатное агентство. В конце октября 2025 года президент подписал закон о создании этого учреждения. Это агентство должно быть аккредитовано в ЕС и соответствовать их требованиям, тогда мы сможем подаваться на финансовую помощь.

В ЕС есть разные фонды - одни для страны-кандидата, другие - для страны-члена. Сначала мы будем иметь доступ к одним фондам, а затем - к другим, но все это будет внедрено через Выплатное агентство.

- Мы будем забирать часть средств у европейских фермеров?

-Объемы европейских фондов пересматриваются и меняются: где-то они могут уменьшаться, где-то увеличиваться. Речь идет не о "забрать", а о возможном перераспределении в рамках общего бюджета.

Например, с определенного года Украина получит доступ к конкретному фонду, и в то же время на этот же период может быть запланировано увеличение его финансирования. То есть мы не вытесняем других участников, а становимся полноценной частью этой системы и ее бюджетного процесса.

Иначе говоря, Украина приобщается к механизму распределения средств, а не "перераспределяет" их в свою пользу за чей-то счет.

- Когда должно заработать Выплатное агентство?

-Наша задача - завершить создание агентства до конца 2026 года, пройти процедуру аккредитации и запустить его в полноценную работу в 2027 году.

В Украине готовится вся инфраструктура для доступа к европейским фондам дотаций (инфографика РБК-Украина)

Здесь важно учитывать бюджетную логику ЕС. Европейские фонды работают в рамках многолетних финансовых циклов. Следующий цикл бюджетирования начинается с 2028 года. Поэтому для нас принципиально важно успеть подготовить всю инфраструктуру и зайти в этот новый бюджетный период.

Эти периоды, как правило, долгосрочные - пять-семь лет. В то же время текущий финансовый ресурс европейских фондов уже распределен до конца 2027 года, поэтому 2028-й является для нас ключевой точкой входа в полноценную систему европейской поддержки.

Как агросектор справляется с вызовами страхования, заминированности территорий и дефицита кадров

- Что можно сказать о страховании продукции АПК?

-Страхование от военных рисков для всех секторов экономики, в том числе и для агробизнеса, сейчас находится на этапе запуска.

Правительство приняло решение о введении с 2026 года механизма компенсации большей части расходов на такое страхование. Это принципиально важно, потому что сегодня военное страхование очень дорогое. Для сравнения: в мирное время страхование стоило около 1% от стоимости груза. Сейчас в зависимости от региона это может быть 5-7%, а в отдельных случаях - 9-10%. При таких ставках страхование для бизнеса становится экономически тяжелым.

Государство будет компенсировать одной компании большую часть стоимости страхования объекта или груза, чтобы фактическая нагрузка для бизнеса была на уровне около 1% от стоимости. Максимальный размер компенсации - до 1 млн грн на одну компанию.

Например, если объект стоит 5 млн гривен, в мирное время страхование обошлось бы в 50 тысяч гривен. Сейчас оно может стоить около 500 тысяч гривен. Новый механизм позволяет застраховать объект за полную стоимость и компенсировать, условно, 450 тысяч гривен, оставив на компании лишь около 50 тысяч гривен расходов.

Поскольку лимит компенсации - один млн гривен, этот инструмент в первую очередь ориентирован на малый и средний бизнес. Механизм уже заработал с 1 января, подано первые около 10 заявок. Первые системные выводы о его эффективности можно будет сделать по итогам квартала.

Читайте также: Между минами и ракетами. Как бизнес страхует и перевозит грузы в Черном море

- Хотят ли в Украину возвращаться международные перестраховщики, такие как группа Lloyd's?

-Это сложный вопрос. Международным перестраховочным компаниям нужен масштаб проектов, большой портфель.

- В прошлом году Украина впервые экспортировала биометан. Какой объем экспорта прогнозируется в этом году?

-Поставки постепенно наращиваются. Для биометана на рынке ЕС пока нет тарифных или квотных ограничений. Ключевое требование - пройти сертификацию и подтвердить происхождение продукта, в частности из отходов. Мы видим, что количество производственных объектов растет, и по итогам этого года экспорт биометана потенциально может увеличиться на 15-20%.

- Как движется разминирование сельскохозяйственных земель?

-За прошлый год разминировали 62 тысячи гектар сельскохозяйственных земель. Как будет в этом году - сложно сказать, все зависит от темпа потенциальной деоккупации, но в бюджете на эти нужды заложена сумма не меньше, чем в 2025 году.

- Возвращены ли в эксплуатацию земли в Киевской, Черниговской и Сумской областях, которые были деоккупированы еще в начале полномасштабного вторжения?

-В регионах, где нет активных военных действий, или за пределами их периметра, можем говорить о восстановлении 95-98% земель. Однако есть еще очень много объектов, которые надо разминировать, это леса, объекты коммуникаций и инфраструктуры.

Достаточно ли у нас людей, чтобы все быстро разминировать? Нет, однако за эти несколько лет многие научились, появились новые операторы противоминной деятельности и помогают международные организации.

- Хватает ли предприятиям людей для работы в агросекторе? Как влияет иммиграция и мобилизация на кадровый ресурс отрасли?

-Кадровый вопрос остается одним из системных вызовов для агросектора. Несмотря на то, что компании находят решения: замены, внутренние резервы, оптимизацию процессов и обеспечивают посевную и сбор урожая, очень часто это происходит за счет работы на пределе возможностей.

Отрасль пока держится, но работать в таком режиме долгое время невозможно. Поэтому вопрос доступности рабочей силы остается одним из ключевых структурных ограничений для развития агросектора в среднесрочной перспективе.

- Что вы можете сказать о мотивации молодых специалистов идти в АПК? Например, оператор комбайна или агроном на предприятии могут получать хорошие зарплаты.

-Мотивация формируется не только уровнем заработной платы. Здесь работает сразу несколько факторов - это и доход, и качество жизни, и наличие базовой инфраструктуры. Для многих критически важно, чтобы рядом были детский сад, школа, медицинские и социальные услуги.

Зарплаты в агросекторе в целом конкурентные, но не кардинально выше, чем в других отраслях экономики. Поэтому компании вынуждены конкурировать за кадры не только деньгами. Многие инвестируют в развитие территорий, где работает бизнес, предлагают социальные пакеты, дополнительное обучение, стажировку, помощь с жильем в сельской местности.