Валютні гойдалки або НБУ проти Мінфіну: хто переможе в боротьбі за курс і бюджет

Українську гривню чекає непевне майбутнє (фото: Getty Images)

Українську гривню чекає непевне майбутнє (фото: Getty Images)

Запровадження НБУ так званої керованої гнучкості валютного курсу мало несподіваний для багатьох результат – гривня зміцнилася. Експерти та банкіри в один голос стверджують, що ринкових передумов для цього немає. Яким буде курс у 2024 році і чи слід очікувати на контрольовану девальвацію – нижче в матеріалі журналіста РБК-Україна Руслана Кисляка.

Під час підготовки публікації використовувалися ексклюзивні коментарі учасників інвестиційно-банківського ринку, а також аналітичні дані Національного банку України.

Після запровадження Національним банком у жовтні режиму керованої гнучкості курсу гривні багато учасників ринку та експертів очікували можливого ослаблення національної валюти. Тим не менше, гривня демонструє сталу тенденцію на зміцнення. Це зовсім не радує Міністерство фінансів, оскільки потенційно зменшує надходження в державний бюджет. Крім того, не в захваті від укріплення курсу гривні й експортери.

Натомість НБУ демонструє готовність і далі утримувати курсову стійкість, не допускаючи значних коливань на ринку чи перманентного послаблення гривні. Регулятор аргументує це тим, що потенційна шкода від девальвації для економіки, а також розміри потенційних переплат за зовнішнім боргом значно перевищать тимчасові вигоди для експортерів та держбюджету.

До слова, режим валютної гнучкості передбачає можливість коливання обмінного курсу як в сторону ослаблення, так і укріплення гривні, свідками чого ми були протягом останніх двох з половиною місяців.

Так, в перший час після запровадження режиму гнучкості спостерігалось певне тимчасове укріплення гривні. В листопаді курс наближався по позначки 36 гривень за долар, що відповідало укріпленню гривні на 1,5% порівняно із фіксованим курсом січня-вересня.

Проте станом на 12 грудня торги на міжбанківському ринку відбувалися за курсами, близькими до 37 гривень за долар. Це відповідає послабленню гривні до долара на 1,2%, констатують аналітики Незалежної асоціації банків України (НАБУ).

За рахунок чого тримається гривня

Через війну надходження в країну валюти від експорту значно зменшилися, при цьому потреби в імпорті залишаються високими. На цьому тлі в Україну надходять великі обсяги міжнародної фінансової допомоги, які практично компенсують торговий дисбаланс і дозволяють підтримувати на високому рівні наші міжнародні резерви.

На валютний ринок такі надходження потрапляють через валютні інтервенції НБУ. Фактично регулятор компенсує частину пропозиції валюти, яку до війни могли б генерувати експортери.

Після переходу до керованої гнучкості курсу ситуація принципово не змінилася – НБУ продовжує переважно продавати валюту на міжбанківському ринку. Однак робить він це не за адміністративно встановленим курсом, а через формування пропозиції валюти.

Пропозиція валюти від Нацбанка разом з експортними надходженнями балансують попит, формуючи курс гривні ринковим шляхом. При цьому обсяги продажу валюти Національним банком після відмови від жорсткої фіксації курсу збільшилися лише тимчасово у жовтні.

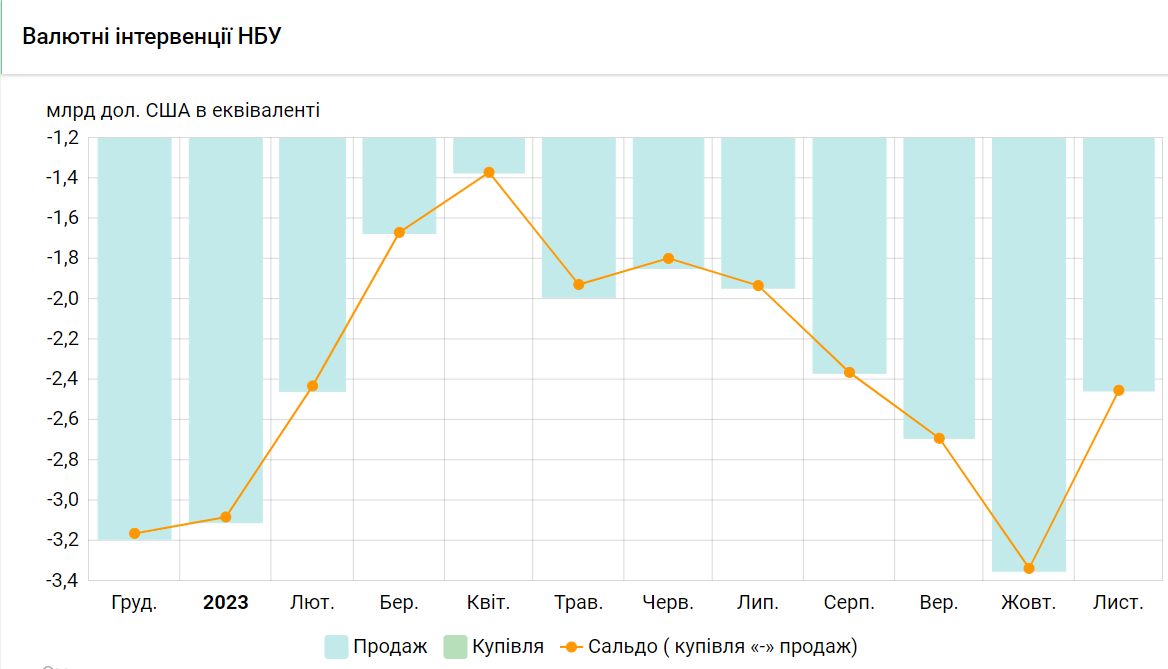

Так, у вересні (ще до запровадження керованої гнучкості гривні) НБУ продав на міжбанківському ринку 2,691 млрд доларів. У жовтні (після запровадження гнучкості курса) центробанк витратив з резервів 3,337 млрд доларів. Але вже в листопаді чисті витрати регулятора на задоволення валютного попиту зменшились до 2,453 млрд доларів. Це навіть менше, ніж було у вересні.

Скільки валюти витрачає Нацбанк на утримання курсу гривні

Джерело даних: Національний банк України

"Важливо підкреслити, що посилення гнучкості обмінного курсу – це не разова подія, яка відбулася на початку жовтня, а процес, що триватиме ще багато місяців. НБУ поступово обмежуватиме обсяг інтервенцій задля сприяння гнучкості обмінного курсу та балансування ринкових складників попиту та пропозиції", - прогнозує в.о. виконавчого директора НАБУ Дмитро Глінський.

До слова, умови для цього наразі цілком комфортні, адже регулятор має валові золотовалютні резерви близько 39 млрд доларів, у тому числі чисті резерви в обсязі понад 27 млрд доларів.

То - ринок чи НБУ

Опитані РБК-Україна банкіри переконані: зміцнення гривні є результатом переважно адміністративного впливу НБУ. Серед інструментів впливу регулятора, зокрема, – введення лімітів за гривневими залишками банків, обмеження операцій з валютою, валютні інтервенції на міжбанківському ринку.

"Немає суттєвих ринкових факторів, які б впливали на укріплення курсу гривні. Один із прикладів – сальдо торгівельного балансу держави в 2023 році складає мінус 19,5 млрд доларів. Валютні перекази від заробітчан скоротилися порівняно з довоєнним 2021 роком з 15 млрд доларів до 11,7 млрд доларів в 2023 році", - аргументує начальник департаменту приватних банківських послуг UKRSIBBANK BNP Paribas Group Ігор Левченко.

Регулятор чітко артикулював ринку – ніякої ринкової самодіяльності. НБУ розвиватиме політику керованої гнучкості курсу в напрямку розширення допустимої амплітуди коливань, але без загрози фінансовій стабільності. Основним індикатором залишатиметься рівень міжнародних резервів.

Нацбанк чи Мінфін: хто кого

Позиція Міністерства фінансів зрозуміла – бюджет на 2024 рік формувався виходячи з вартості долара 40,7 гривні. Наразі ж маємо близько 37. Де шукати гроші для бюджета – питання відкрите.

Разом з тим, каже Ігор Левченко, в державний кошторис на наступний рік вже закладено рекордний дефіцит в розмірі 1,6 трлн гривень. Тож недоотримання надходжень через низький курс гривні не матиме визначального впливу на проблему доходів.

Мало того, потенційних плюсів від девальвації національної валюти значно менше, ніж негативних наслідків ослаблення гривні.

НБУ відповідає за кредитно-грошову політику держави та рівень інфляції. Своєю чергою інфляція залежить, зокрема, від курса долара, оскільки значна частина товарів - це імпорт, або ж товари мають імпортні компоненти. Якщо інфляція зростатиме, Мінфін змушений буде збільшувати видатки на фінансування соціальних проектів.

Збільшення рівня інфляції також може стати причиною підвищення облікової ставки НБУ, що своєю чергою призведе до росту прибутковості нових випусків ОВДП. Більш дорогі запозичення означатимуть збільшення видатків бюджету на обслуговування держборгу, за рахунок якого покривається дефіцит того ж таки бюджета. А це вже невигідно Мінфіну.

Голова НБУ Андрій Пишний і очільник Мінфіну Сергій Марченко працюють на спільну мету (колаж: РБК-Україна)

Голова НБУ Андрій Пишний і очільник Мінфіну Сергій Марченко працюють на спільну мету (колаж: РБК-Україна)

Тож, резюмує Дмитро Глінський з НАБУ, ні Національний банк, ні Міністерство фінансів не зацікавлені в ослаблені гривні. Їхня спільна мета - збереження фінансової стабільності та прогнозованості економіки.

"Це не бій з одним можливим переможцем. Не варто представляти НБУ та Мінфін противниками у курсовому питанні. Це міф – ніби Мінфіну потрібно девальвувати гривню. Різкі зміни обмінного курсу для Мінфіну були би катастрофічними. В разі сильної девальвації падають і надходження податків. Тож валютна криза не потрібна нікому", - упевнений в.о. виконавчого директора НАБУ.

Разом з тим, припустив у розмові з РБК-Україна на правах анонімності голова правління банку з іноземними інвестиціями, нескладно здогадатися, на чию користь зрештою схиляться терези в курсовому змаганні Мінфіна й Нацбанку. Для цього достатньо лиш згадати, в чиєму віданні знаходиться валютно-курсова політика держави…

Що далі буде з курсом гривні

В 2024 році варто очікувати низку нових викликів для економіки України. Чи не найбільший серед них – ризик зменшення зовнішньої фінансової підтримки України.

В грудні можна очікувати пожвавлення темпів надходжень від міжнародних партнерів, що дозволить Україні спокійно завершити 2023 бюджетний та фінансовий рік.

"Ми очікуємо, що Україна отримає принаймні ті обсяги підтримки, які необхідні для збалансування зовнішніх рахунків до кінця 2024 року. Це означає, що НБУ й надалі матиме змогу повністю контролювати валютний ринок. Та навіть може вдатися до суттєвих кроків у напрямку валютної лібералізації", - прогнозує голова департаменту макроекономічних досліджень групи ICU Віталій Ваврищук.

Наразі ж склалися всі необхідні передумови для помірної та керованої девальвації гривні. За прогнозом аналітиків ICU, наприкінці 2024 року курс гривні складе близько 41 за долар.

Про помірну девальвацію гривні до аналогічних позначок говорить і засновник та президент інвестиційної групи "Універ" Тарас Козак. За його очікуваннями, на кінець 2024 року офіційний курс гривні може досягти 42 за долар, а середній по року – близько 40. Такі цифри можуть стати реальністю за базового сценарію, який передбачає надходження протягом наступного року більшої частини із запланованих в державному бюджеті 42 млрд доларів фінансової допомоги Україні від зовнішніх партнерів.

Більш стримані в своїх прогнозах аналітики інвестиційної компанії Dragon Capital. За умови ритмічного надходження в Україну міжнародної фінансової допомоги в повному обсязі на кінець 2024 року курс гривні навряд чи опуститься нижче психологічної позначки в 40 гривень за долар, прогнозує заступник директора з торгівлі цінними паперами Dragon Capital Сергій Фурса.

Ще більш стриманий прогноз озвучують в інвесткомпанії Concorde Capital. Керівник аналітичного відділу компанії Олександр Паращій стверджує, що за умови отримання Україною наступного року хоча би 32-35 млрд доларів зовнішнього фінансування Національний банк за рахунок резервів зможе утримати курс гривні на нинішніх рівнях. Тож за такого базового сценарію середній курс гривні в 2024 році складе близько 37,8 за долар, на кінець року – 39,5.

На кінець поточного року, за прогнозами Concorde Capital, офіційний курс гривні складатиме близько 37,7 за долар, при середньому значенні за рік – 36,6.