Валютные качели или НБУ против Минфина: кто победит в борьбе за курс и бюджет

Украинскую гривну ждет неопределенное будущее (фото: Getty Images)

Украинскую гривну ждет неопределенное будущее (фото: Getty Images)

Введение НБУ так называемой управляемой гибкости валютного курса имело неожиданный для многих результат – гривна укрепилась. Эксперты и банкиры в один голос утверждают, что рыночных предпосылок для этого нет. Каким будет курс в 2024 году и следует ли ожидать контролируемую девальвацию – ниже в материале журналиста РБК-Украина Руслана Кисляка.

В ходе подготовки публикации использовались эксклюзивные комментарии участников инвестиционно-банковского рынка, а также аналитические данные Национального банка Украины.

После введения Национальным банком в октябре режима управляемой гибкости курса гривны многие участники рынка и эксперты ожидали возможного ослабления национальной валюты. Тем не менее, гривна демонстрирует устойчивую тенденцию на укрепление. Это совсем не радует Министерство финансов, поскольку потенциально уменьшает поступления в государственный бюджет. Кроме того, не в восторге от укрепления курса гривны и экспортеры.

НБУ демонстрирует готовность и дальше удерживать курсовую устойчивость, не допуская значительных колебаний на рынке или перманентного ослабления гривны. Регулятор аргументирует это тем, что потенциальный ущерб от девальвации для экономики, а также размеры потенциальных переплат по внешнему долгу значительно превысят временные выгоды для экспортеров и госбюджета.

К слову, режим валютной гибкости предполагает возможность колебания обменного курса как в сторону ослабления, так и укрепления гривны, свидетелями чего мы были за последние два с половиной месяца.

Так, в первое время после введения режима гибкости наблюдалось некоторое временное укрепление гривны. В ноябре курс приближался к отметке 36 гривен за доллар, что соответствовало укреплению гривны на 1,5% по сравнению с фиксированным курсом января-сентября.

Однако по состоянию на 12 декабря торги на межбанковском рынке проходили по курсам, близким к 37 гривен за доллар. Это соответствует ослаблению гривны к доллару на 1,2%, констатируют аналитики Независимой ассоциации банков Украины (НАБУ).

За счет чего держится гривна

Из-за войны поступления в страну валюты от экспорта значительно уменьшились, при этом потребности в импорте остаются высокими. На этом фоне в Украину поступают большие объемы международной финансовой помощи, практически компенсирующие торговый дисбаланс и позволяющие поддерживать на высоком уровне наши международные резервы.

На валютный рынок такие поступления попадают в результате валютных интервенций НБУ. Фактически регулятор компенсирует часть предложения валюты, которую могли бы до войны генерировать экспортеры.

После перехода к управляемой гибкости курса ситуация принципиально не изменилась – НБУ продолжает преимущественно продавать валюту на межбанковском рынке. Однако делает он это не по административно установленному курсу, а через формирование предложения валюты.

Предложение валюты от Нацбанка вместе с экспортными поступлениями балансируют спрос, формируя курс гривны рыночным путем. При этом объемы продаж валюты Национальным банком после отказа от жесткой фиксации курса увеличились лишь временно в октябре.

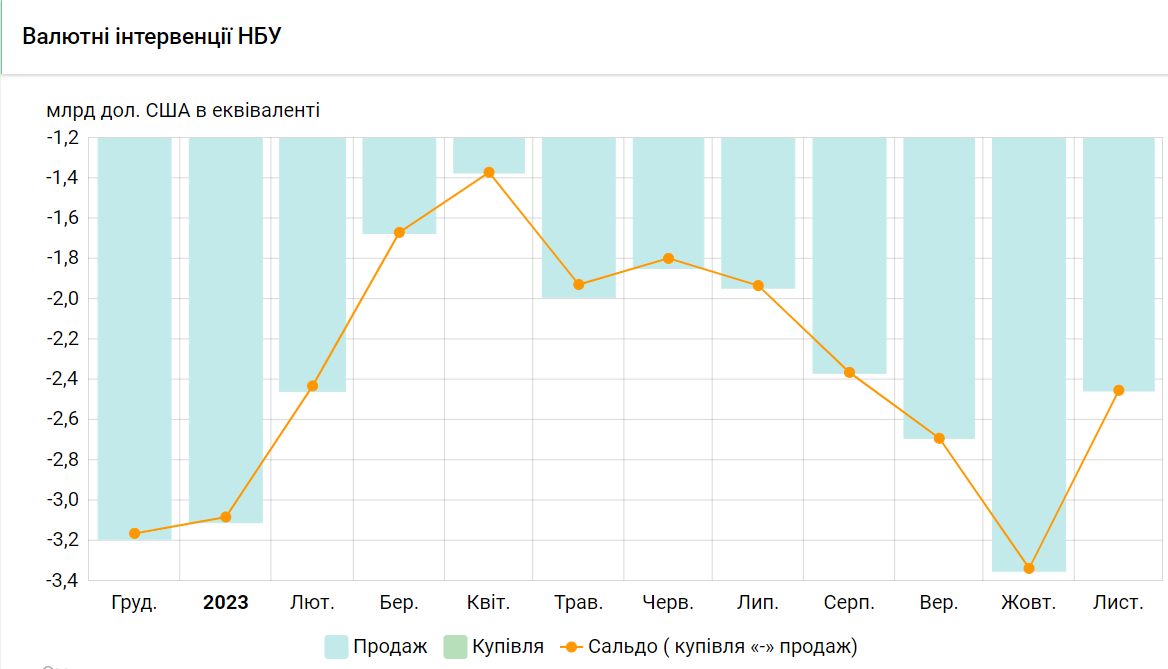

Так, в сентябре (еще до введения управляемой гибкости гривны) НБУ продал на межбанковском рынке 2,691 млрд долларов. В октябре (после введения гибкости курса) центробанк израсходовал из резервов 3,337 млрд долларов. Но уже в ноябре чистые расходы регулятора на удовлетворение валютного спроса снизились до 2,453 млрд долларов. Это даже меньше, чем было в сентябре.

Сколько валюты тратит Нацбанк на удержание курса гривны

Источник данных: Национальный банк Украины

"Важно подчеркнуть, что усиление гибкости обменного курса – это не разовое событие, которое произошло в начале октября, а процесс, который продлится еще много месяцев. НБУ будет постепенно ограничивать объем интервенций для содействия гибкости обменного курса и балансировки рыночных составляющих спроса и предложения", - прогнозирует и.о. исполнительного директора НАБУ Дмитрий Глинский.

К слову, условия для этого вполне комфортны, ведь регулятор имеет валовые золотовалютные резервы около 39 млрд долларов, в том числе чистые резервы в объеме более 27 млрд долларов.

Так все же - рынок или НБУ

Опрошенные РБК-Украина банкиры убеждены, что укрепление гривны является результатом преимущественно административного влияния НБУ. Среди инструментов влияния регулятора, в частности, – введение лимитов по гривневым остаткам банков, ограничение операций с валютой, валютные интервенции на межбанковском рынке.

"Нет существенных рыночных факторов, которые влияли бы на укрепление курса гривны. Один из примеров - сальдо торгового баланса государства в 2023 году составляет минус 19,5 млрд долларов. Валютные переводы от заробитчан сократились по сравнению с довоенным 2021 годом с 15 млрд долларов до 11,7 млрд долларов в 2023 году", - аргументирует начальник департамента частных банковских услуг UKRSIBBANK BNP Paribas Group Игорь Левченко.

Регулятор четко артикулировал рынку – никакой рыночной самодеятельности. НБУ будет развивать политику управляемой гибкости курса по расширению допустимой амплитуды колебаний, но без угрозы финансовой стабильности. Основным индикатором будет оставаться уровень международных резервов.

Нацбанк или Минфин: кто кого

Позиция Министерства финансов ясна – бюджет на 2024 год формировался исходя из стоимости доллара 40,7 гривны. Пока же имеем около 37. Где искать деньги в бюджет – вопрос открытый.

Вместе с тем, говорит Игорь Левченко, в государственную смету на следующий год уже заложен рекордный дефицит в размере 1,6 трлн гривен. Поэтому недополучение поступлений из-за низкого курса гривны не будет оказывать определяющего влияния на проблему доходов.

Более того, потенциальных плюсов от девальвации национальной валюты значительно меньше, чем негативных последствий ослабления гривны.

НБУ отвечает за кредитно-денежную политику государства и уровень инфляции. В свою очередь инфляция зависит, в частности, от курса доллара, поскольку значительная часть товаров - это импорт, или же товары имеют импортные компоненты. Если инфляция будет расти, Минфин вынужден будет увеличивать расходы на финансирование социальных проектов.

Увеличение уровня инфляции также может стать причиной повышения учетной ставки НБУ, что в свою очередь приведет к росту доходности новых выпусков ОВГЗ. Более дорогие заимствования будут означать увеличение расходов бюджета на обслуживание госдолга, за счет которого покрывается дефицит того же бюджета. А это уже не выгодно Минфину.

Глава НБУ Андрей Пышный и глава Минфина Сергей Марченко работают на общую цель (коллаж: РБК-Украина)

Глава НБУ Андрей Пышный и глава Минфина Сергей Марченко работают на общую цель (коллаж: РБК-Украина)

Итак, резюмирует Дмитрий Глинский из НАБУ, ни Национальный банк, ни Министерство финансов не заинтересованы в ослаблении гривны. Их общая цель – сохранение финансовой стабильности и прогнозируемости экономики.

"Это не бой с одним возможным победителем. Не стоит представлять НБУ и Минфин противниками в курсовом вопросе. Это миф – будто Минфину нужно девальвировать гривну. Резкие изменения обменного курса для Минфина были бы катастрофическими. В случае сильной девальвации падают и поступления налогов. Так что валютная кризис не нужен никому", - уверен и.о. исполнительного директора НАБУ.

Вместе с тем, предположил в разговоре с РБК-Украина на правах анонимности глава правления банка с иностранными инвестициями, несложно догадаться, в чью пользу в конце концов склонятся весы в курсовом соревновании Минфина и Нацбанка. Для этого достаточно вспомнить, в чьем ведении находится валютно-курсовая политика государства…

Что дальше будет с курсом гривны

В 2024 году следует ожидать ряда новых вызовов для экономики Украины. Едва ли не самый большой среди них – риск уменьшения внешней финансовой поддержки Украины.

В декабре можно ожидать оживления темпов поступлений от международных партнеров, что позволит Украине спокойно завершить 2023 год бюджетный и финансовый год.

"Мы ожидаем, что Украина получит по крайней мере те объемы поддержки, которые необходимы для сбалансирования внешних счетов до конца 2024 года. Это значит, что НБУ и в дальнейшем сможет полностью контролировать валютный рынок. И даже может прибегнуть к существенным шагам в направлении валютной либерализации", – прогнозирует глава департамента макроэкономических исследований группы ICU Виталий Ваврищук.

Пока же сложились все необходимые предпосылки для умеренной и управляемой девальвации гривны. По прогнозу аналитиков ICU, в конце 2024 года курс гривны составит около 41 за доллар.

Об умеренной девальвации гривны до аналогичных значений говорит основатель и президент инвестиционной группы "Универ" Тарас Козак. По его ожиданиям, на конец 2024 года официальный курс гривны может достичь 42 за доллар, а средний по году – около 40. Такие цифры могут стать реальностью исходя из базового сценария, предусматривающего поступление в течение следующего года большей части из запланированных в государственном бюджете 42 млрд долларов финансовой помощи Украине от внешних партнеров.

Более сдержанны в своих прогнозах аналитики инвестиционной компании Dragon Capital. При ритмичном поступлении в Украину международной финансовой помощи в полном объеме на конец 2024 года курс гривны вряд ли опустится ниже психологической отметки в 40 гривен за доллар, прогнозирует заместитель директора по торговле ценными бумагами Dragon Capital Сергей Фурса.

Еще более сдержанный прогноз озвучивают в инвесткомпании Concorde Capital. Руководитель аналитического отдела компании Александр Паращий утверждает, что при получении Украиной в следующем году хотя бы 32-35 млрд долларов внешнего финансирования Национальный банк за счет резервов сможет удержать курс гривны на нынешних уровнях. Так что при таком базовом сценарии средний курс гривны в 2024 году составит около 37,8 за доллар, на конец года – 39,5.

К концу текущего года, по прогнозам Concorde Capital, официальный курс гривны будет составлять около 37,7 за доллар, при среднем значении за год – 36,6.