Світові ринки беруть паузу після ралі, а українські аукціони ОВДП жвавішають

Долари та гривні (Фото: Віталій Носач/РБК-Україна)

Долари та гривні (Фото: Віталій Носач/РБК-Україна)

Тижневий огляд фінансових ринків від голови департаменту групи ICU з корпоративного аналізу Олександра Мартиненка для РБК-Україна.

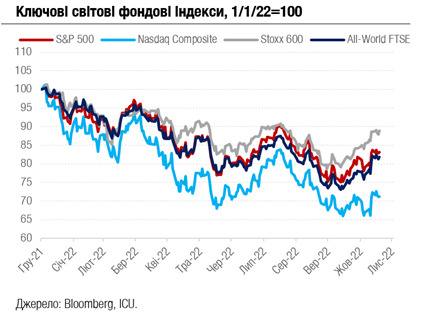

Минулого тижня ринки, здається, усвідомили, що святкування помітнішої споживчої інфляції в США може виявитися передчасним, і трохи відступили назад. S&P 500 сповз униз на 0,7%, а Nasdaq Composite – на 1,6%. Очікуваною була реакція на інфляційну статистику і ринкове ралі з боку ФРС.

В публічних коментарях представники центрального банку енергійно переконували аудиторію, що даних для тривалого тренду ще замало, а ставкам ще рости й рости для остаточного приборкання інфляції. Навіть пристрашили ще одним можливим великим підвищенням на 75 базисних пунктів у грудні.

Ринки у відповідь не дуже злякалися, але відступили. До того ж виявилося, що роздрібні продажі в Штатах почували себе в жовтні досить непогано і зросли на 1,3% - вище за очікування. Отже споживчий попит залишається сильним, і поки що дає ФРС простір далі "закручувати гайки".

Позитивних чинників начебто також вистачало. Спостерігачі залишились задоволеними від результатів зустрічі G20, які, на їхній погляд, виявилися напрочуд конструктивними вперше за багато років. Головною ж позитивною подією зустрічі для інвесторів стало, звичайно, спілкування лідерів США і Китаю, адже воно може покласти початок покращенню відносин між двома провідними країнами світу.

Остаточно з’ясувалося розподілення сил у Конгресі США після виборів – законодавча гілка влади розділена між контролем республіканців над Палатою представників і контролем демократів над Сенатом. Це цілком влаштовує ринки, бо обіцяє відсутність великих потрясінь у законодавстві.

Дуже солідно відзвітували за минулий квартал американські рітейлери – більшість з них спромоглася перекласти вищі ціни на споживачів і при цьому наростити продажі. Втім, реакція ринків на всі ці гарні події була стриманою. До того ж у контексті політики ФРС новини від рітейлерів не такі вже й гарні, бо свідчать, що центробанку ще доведеться охолоджувати попит.

Між тим, не встигли інвестори надихнутися послабленнями карантинних обмежень в Китаї, як у країні зафіксували нові спалахи заражень COVID-19. Для інвесторів стає очевидним, що послаблення обмежень буде складним і тривалим процесом, і пожвавлення китайської економіки, а разом з ній і світової, буде не скоро. Найбільше цей факт збентежив світові ринки сировини та азіатські ринки акцій. Особливо постраждали ціни на метали й нафту, а котирування марки Brent рухнули за тиждень на 9%.

На світових ринках облігацій також знову зниження цін і зростання дохідностей, у тому числі для ключових інструментів – американських казначейських облігацій. Причому від’ємна різниця між дохідностями десятирічних і дворічних казначейських облігацій сягнула 70 базисних пунктів – максимального значення з 2000х років. Цей феномен, який ще називають інвертованою кривою дохідностей, традиційно пов’язують з наближенням рецесії або з очікуваннями нижчих ставок ФРС – двома подіями , які насправді тісно пов’язані одна з одною.

Помітно краще себе почували українські єврооблігації – їхні спреди до бенчмарків звузилися на 200-470 б.п., а ціни зросли на 4-16%. Схоже, інвестори вже не так переймаються загрозою руйнування російськими ракетами української енергетичної інфраструктури, а натомість більше сподіваються на потужну фінансову підтримку від західних союзників.

Пожвавішав і ринок ОВДП. Вибіркове підвищення Міністерством фінансів України ставок для кількох випусків допомогло суттєво наростити продажи державних паперів на первинних аукціонах, адже ставки зросли до 14% за військовими облігаціями з терміном погашення у квітні наступного року та до 19% за півторарічними звичайними (невійськовими) інструментами. На українському валютному ринку зберігається стабільність з незначними коливаннями навколо позначки 40 гривень/долар.