Мировые рынки берут паузу после ралли, а украинские аукционы ОВГЗ оживляются

Доллары и гривны (Фото: Виталий Носач/РБК-Украина)

Доллары и гривны (Фото: Виталий Носач/РБК-Украина)

Недельный обзор финансовых рынков от главы департамента группы ICU по корпоративному анализу Александра Мартыненко для РБК-Украина.

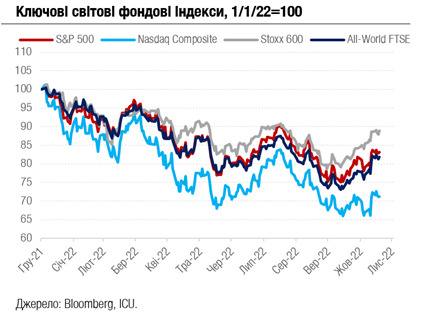

На прошлой неделе рынки, кажется, осознали, что празднование более заметной потребительской инфляции в США может оказаться преждевременным, и немного отступили назад. S&P 500 сполз вниз на 0,7%, а Nasdaq Composite – на 1,6%. Ожидаемой была реакция на инфляционную статистику и рыночное ралли со стороны ФРС.

В публичных комментариях представители центрального банка энергично убеждали аудиторию, что данных для длительного тренда еще мало, а ставкам еще расти и расти для окончательного укрощения инфляции. Даже пригрозили еще одним возможным большим повышением на 75 базисных пунктов в декабре.

Рынки в ответ не очень испугались, но отступили. К тому же оказалось, что розничные продажи в Штатах чувствовали себя в октябре достаточно неплохо и выросли на 1,3% – выше ожиданий. Так что потребительский спрос остается сильным, и пока дает ФРС пространство дальше "закручивать гайки".

Положительных факторов вроде бы тоже хватало. Наблюдатели остались довольны результатами встречи G20, которые, на их взгляд, оказались удивительно конструктивными впервые за многие годы. Главным же положительным событием для инвесторов стало, конечно, общение лидеров США и Китая, ведь оно может положить начало улучшению отношений между двумя ведущими странами мира.

Окончательно выяснилось распределение сил в Конгрессе США после выборов – законодательная ветвь власти разделена между контролем республиканцев над Палатой представителей и контролем демократов над Сенатом. Это вполне устраивает рынки, потому что сулит отсутствие больших потрясений в законодательстве.

Очень солидно отчитались за прошлый квартал американские ритейлеры – большинство из них смогло перевести более высокие цены на потребителей и при этом нарастить продажи. Впрочем, реакция рынков на все эти красивые события была сдержанна. К тому же в контексте политики ФРС новости от ритейлеров не так уж хороши, потому что свидетельствуют, что центробанку еще придется охлаждать спрос.

Между тем не успели инвесторы вдохновиться ослаблениями карантинных ограничений в Китае, как в стране зафиксировали новые вспышки заражений COVID-19. Для инвесторов становится очевидным, что ослабление ограничений будет сложным и длительным процессом, и оживление китайской экономики, а вместе с ней и мировой, будет не скоро. Больше всего этот факт смутил мировые рынки сырья и азиатские рынки акций. Особенно пострадали цены на металлы и нефть, а котировки марки Brent рухнули за неделю на 9%.

На мировых рынках облигаций также снова снижение цен и рост доходностей, в том числе для ключевых инструментов – американских казначейских облигаций. Причем отрицательная разница между доходностями десятилетних и двухлетних казначейских облигаций достигла 70 базисных пунктов – максимального значения с 2000-х годов. Этот феномен, который еще называют инвертированной кривой доходностей, традиционно связывают с приближением рецессии или с ожиданиями низших ставок ФРС – двумя событиями, которые тесно связаны друг с другом.

Заметно лучше себя чувствовали украинские еврооблигации – их спреды к бенчмаркам сузились на 200-470 б.п., а цены выросли на 4-16%. Похоже, инвесторы уже не так озабочены угрозой разрушения российскими ракетами украинской энергетической инфраструктуры, а больше надеются на мощную финансовую поддержку от западных союзников.

Оживился и рынок ОВГЗ. Выборочное повышение Министерством финансов Украины ставок для нескольких выпусков помогло существенно нарастить продажи государственных бумаг на первичных аукционах, ведь ставки выросли до 14% по военным облигациям со сроком погашения в апреле следующего года и до 19% по полуторагодовалым обычным (невоенным) инструментам. На украинском валютном рынке сохраняется стабильность с незначительными колебаниями вокруг отметки 40 гривен/доллар.