Страхи банківської кризи перекидаються зі США до Європи

Credit Suisse (Фото: GettyImages)

Credit Suisse (Фото: GettyImages)

Тижневий огляд фінансових ринків від голови департаменту корпоративного аналізу групи ICU Олександра Мартиненка для РБК-Україна.

Крах двох регіональних американських банків, Sillicon Valley Bank і Signature Bank, викликав на ринках сильну ланцюгову реакцію. Це ще не варто називати новою банківською кризою, втім вже явно має місце криза довіри, яка ще підживлюється страхами ринків від можливих збоїв економічної системи через стрімке підвищення ставок.

І минулого тижня ця криза довіри знайшла ще одну жертву серед невеликих американських регіональних банків. First Republic Bank не має на своєму балансі такого значного обсягу довгострокових казначейських облігацій і корпоративних депозитів, які стали вироком для Sillicon Valley Bank. Натомість FRB має обширний портфель іпотечних кредитів, який у разі його переоцінки згідно з динамікою ставок здатен нанести збитків розміром більше за наявний капітал.

Панічна втеча вкладників депозитів і клієнтів підрозділу управління активами можуть добити банк. Минулого четверга FRB заявив про призупинення дивідендних виплат і значного збільшення запозичень від ФРС і Federal Home Loan Bank, які вважаються кредиторами останньої надії.

Розміщення провідними банками США у FRB депозитів на загальну суму у 30 млрд доларів призупинило падіння акцій банку лише на один день. Вже у п'ятницю акції FRB втрачають ще 33%, що склало вже 80% загального падіння за останні три тижні.

Між тим криза довіри вже перетнула межі Сполучених Штатів і сягнула Європи. В Європі найслабкішою жертвою виявився швейцарський Credit Suisse, який вже протягом доволі тривалого часу переслідували скандали і минулого року вони трансформувалися у збитки окремих підрозділів і падіння обсягів розміщених депозитів. Минулого же тижня головний акціонер Credit Suisse заявив, що відмовляється надавати банку подальшу підтримку коштами, і той звернувся по допомогу до Швейцарського національного банку.

І вже минулої неділі стало відомо, що інший великий швейцарський банк, UBS, погодився придбати Credit Suisse за 3,25 млрд доларів, що дорівнювало лише 40% ринкової капіталізації Credit Suisse наприкінці тижня.

Ринки настільки переймалися перебігом подій у банківському секторі, що довгоочікуване оприлюднення інфляційної статистики в США за лютий опинилося на другому плані. Дані не принесли особливих сюрпризів, і американська споживча інфляція залишається на високому рівні - 6% річних.

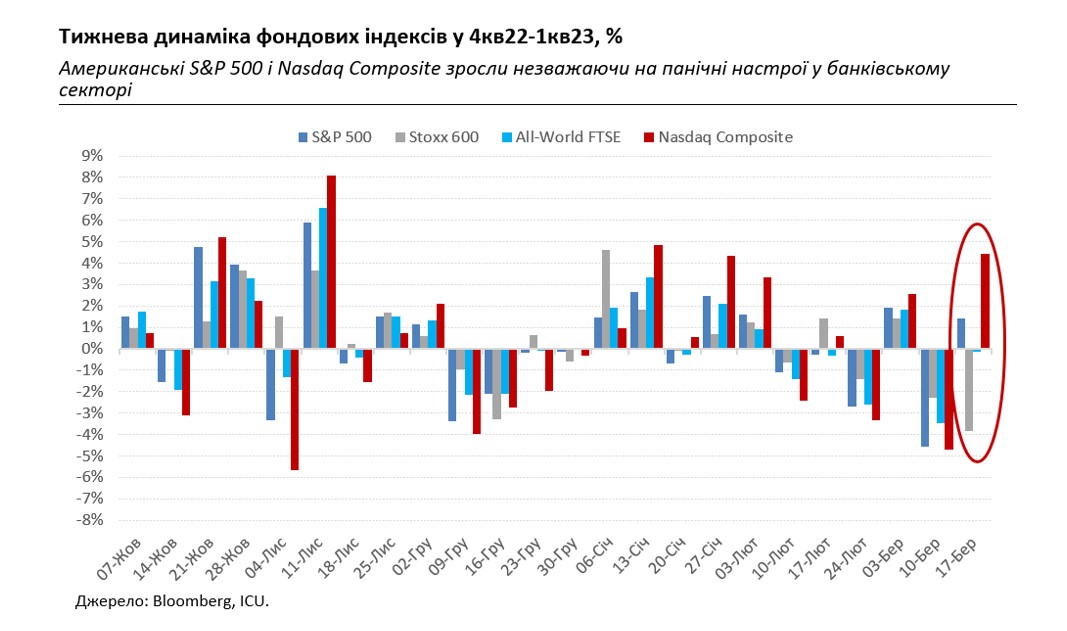

Незважаючи не всі тривожні новини, далеко не всі на ринках повірили в неминучість кризи. З одного боку, індекс американського банківського сектору S&P Banking index втратив за тиждень більше 4%. Дісталося європейському STOXX 600, який впав на 3,8% - найбільше за останні п'ять місяців. Здали нерви і у інвесторів в енергетичному секторі – ціни на нафту обвалилися на 12%.

Водночас же американські S&P 500 і Nasdaq Composite додали до своєї вартості 1,4% і 4,4%, відповідно. Залишаються популярними і так звані "безпечні гавані": зросла вартість і, відповідно, впали дохідності казначейських облігацій США, особливо дохідності дворічних паперів – на 75 б.п. Вартість золота зросла на 6%.

Оптимізм принаймні частки інвесторів базується на надіях на потужне втручання влади і регуляторів. Ті дійсно налаштовані вкрай рішуче: тут і запевнення президента Байдена зробити все необхідне для захисту вкладень американців, і швидка реакція ФРС, ЄЦБ і Швейцарського національного банку. Ринкам же залишається тільки гадати, які ще наслідки принесе згортання центральними банками м’якої політики, і ця невідомість може коштувати ринкам нових потрясінь.

Знервованість ринків через проблеми банків явно не йде на користь єврооблігаціям країн, що розвиваються. Це торкнулося й України: за минулий тиждень українські євробонди подешевшали на 1-2% і торгувалися переважно в діапазоні 17-23 центи на долар.

Між тим на українському ринку ОВДП знову активно почали нарощувати купівлі іноземні інвестори, очевидно на сподіваннях, що плани НБУ дозволити репатріацію коштів з квітня залишаються незмінними. У разі офіційного підтвердження такого дозволу з боку НБУ, варто очікувати ще більшого сплеску торгової активності нерезидентів. Готівкова гривня трохи скоригувалася вниз до 37,9-38,8 гривень/долар, що відповідає очікуванням банків про "нетривалість" періоду укріплення національної валюти.

Минулого четверга НБУ зберіг облікову ставку на рівні 25% і водночас змінив дизайн монетарної політики, знизивши ставку овернайт за депозитними сертифікатами (ДС) з 23% до 20%. Це означає, що регулятор де-факто вже почав запроваджувати більш м’яку грошово-кредитну політику через нижчу за очікувану інфляцію.