Страхи банковского кризиса перебрасываются из США в Европу

Credit Suisse (Фото: GettyImages)

Credit Suisse (Фото: GettyImages)

Недельный обзор финансовых рынков от главы департамента корпоративного анализа группы ICU Александра Мартыненко для РБК-Украина.

Крушение двух региональных американских банков, Sillicon Valley Bank и Signature Bank, вызвало на рынках сильную цепную реакцию. Это еще не стоит называть новым банковским кризисом, впрочем, уже явно имеет место кризис доверия, который еще подпитывается страхами рынков от возможных сбоев экономической системы из-за стремительного повышения ставок.

И на прошлой неделе этот кризис доверия нашел еще одну жертву среди небольших американских региональных банков. First Republic Bank не имеет на своем балансе столь значительного объема долгосрочных казначейских облигаций и корпоративных депозитов, ставших приговором для Sillicon Valley Bank. Вместо этого FRB имеет обширный портфель ипотечных кредитов, который в случае его переоценки согласно динамике ставок способен нанести ущерб размером больше имеющегося капитала.

Паническое бегство вкладчиков депозитов и клиентов подразделения управления активами могут добить банк. В прошлый четверг FRB заявил о приостановлении дивидендных выплат и значительном увеличении заимствований от ФРС и Federal Home Loan Bank, считающихся кредиторами последней надежды.

Размещение ведущими банками США в FRB депозитов на общую сумму в 30 млрд долларов приостановило падение акций банка только на один день. Уже в пятницу акции FRB теряют еще 33%, что составило уже 80% от общего падения за последние три недели.

Между тем кризис доверия уже пересек границы Соединенных Штатов и достиг Европы. В Европе самой слабой жертвой оказался швейцарский Credit Suisse, который уже долгое время преследовали скандалы и в прошлом году они трансформировались в убытки отдельных подразделений и падение объемов размещенных депозитов. На прошлой неделе главный акционер Credit Suisse заявил, что отказывается оказывать банку дальнейшую поддержку денежными средствами, и тот обратился за помощью в Швейцарский национальный банк.

И уже в минувшее воскресенье стало известно, что другой крупный швейцарский банк, UBS, согласился приобрести Credit Suisse за 3,25 млрд долларов, что равнялось лишь 40% рыночной капитализации Credit Suisse в конце недели.

Рынки настолько беспокоились о ходе событий в банковском секторе, что долгожданное обнародование инфляционной статистики в США за февраль оказалось на втором плане. Данные не принесли особых сюрпризов, и американская потребительская инфляция остается на высоком уровне – 6% годовых.

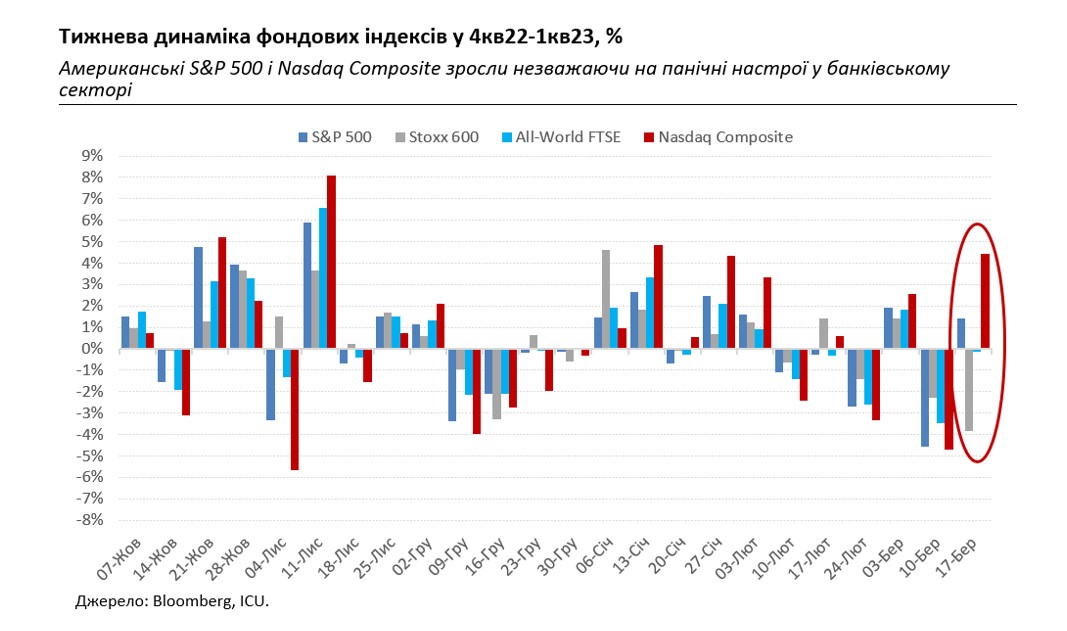

Несмотря на все тревожные новости, далеко не все на рынках поверили в неизбежность кризиса. С одной стороны, индекс американского банковского сектора S&P Banking index потерял за неделю больше 4%. Досталось европейскому STOXX 600, который упал на 3,8% – больше всего за последние пять месяцев. Сдали нервы и у инвесторов в энергетическом секторе – цены на нефть обвалились на 12%.

В то же время американские S&P 500 и Nasdaq Composite прибавили к своей стоимости 1,4% и 4,4% соответственно. Остаются популярными и так называемые "безопасные гавани": возросла стоимость и соответственно упали доходности казначейских облигаций США, особенно доходности двухлетних бумаг – на 75 б.п. Стоимость золота выросла на 6%.

Оптимизм, по крайней мере, доли инвесторов базируется на надеждах на мощное вмешательство власти и регуляторов. Те действительно настроены крайне решительно: здесь и заверения президента Байдена сделать все необходимое для защиты вложений американцев, и быстрая реакция ФРС, ЕЦБ и Швейцарского национального банка. Рынкам же остается только полагать, какие еще последствия принесет сворачивание центральными банками мягкой политики, и эта неизвестность может стоить рынкам новых потрясений.

Нервность рынков из-за проблем банков явно не идет на пользу еврооблигациям развивающихся стран. Это коснулось и Украины: за прошлую неделю украинские евробонды подешевели на 1-2% и торговались преимущественно в диапазоне 17-23 цента на доллар.

Между тем на украинском рынке ОВГЗ снова активно начали наращивать покупки иностранные инвесторы, очевидно, надеясь, что планы НБУ разрешить репатриацию средств с апреля остаются неизменными. В случае официального подтверждения такого разрешения со стороны НБУ следует ожидать еще большего всплеска торговой активности нерезидентов. Наличная гривна немного скорректировалась вниз до 37,9-38,8 гривен/доллар, что соответствует ожиданиям банков о "непродолжительности" периода укрепления национальной валюты.

В прошлый четверг НБУ сохранил учетную ставку на уровне 25% и одновременно изменил дизайн монетарной политики, снизив ставку овернайт по депозитным сертификатам (ДС) с 23% до 20%. Это означает, что регулятор де-факто уже начал внедрять более мягкую денежно-кредитную политику из-за более низкой, чем ожидается, инфляции.