Сильні квартальні звіти поки що переборюють страхи рецесії

Amazon та інші флагмани американських індексів "не підкачали" (Фото: GettyImages)

Amazon та інші флагмани американських індексів "не підкачали" (Фото: GettyImages)

Тижневий огляд фінансових ринків голови департаменту корпоративного аналізу групи ICU Олександра Мартиненка для РБК-Україна.

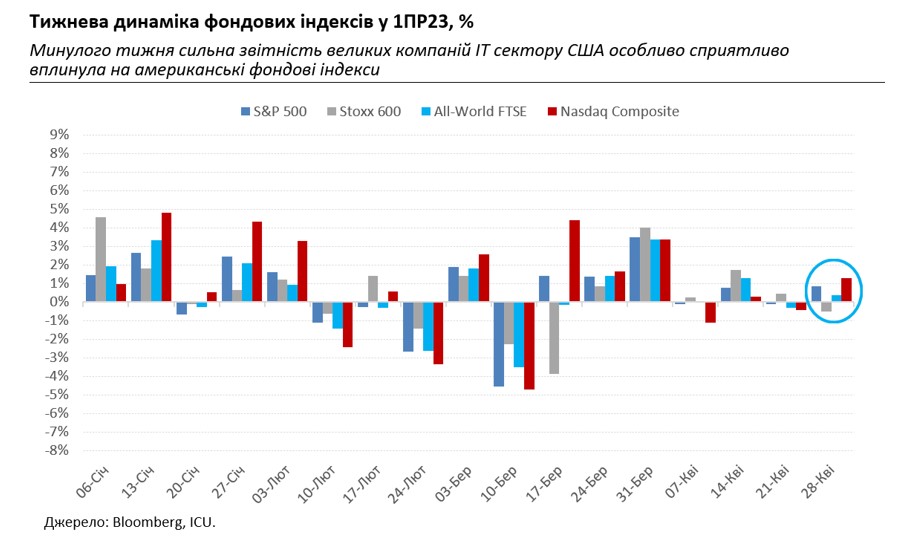

Минулого тижня в центрі уваги ринків були фінансові звіти за минулий квартал флагманів американських фондових індексів – Amazon, Meta, Aphabet, Microsoft. І флагмани не підкачали: їхні прибутки перевершили прогнози, заходи з оптимізації витрат вже дають результати, і маржі головних бізнес-сегментів зростають. Meta навіть з оптимізмом дивиться на перспективи поточного кварталу.

Винагородою від ринків став стрибок цін на акції цих чотирьох техногігантів, які в значній мірі посприяли тижневому зростанню американських фондових індексів – S&P 500 на 0,9%, а Nasdaq Composite на 1,3%. В результаті компанії ще більше посилили вплив техносектору на індекси: разом з Apple і Nvidia, їхня частка в ринковій капіталізації S&P 500 вже складає майже чверть.

Отже не дивно, що ринковій ейфорії від вдалих квартальних звітів не змогли завадити менш оптимістичні макроекономічні новини. Набагато спокійніше ринки поставились до наближення до краху чергового регіонального американського банку. Цього разу черга дісталася до First Republic Bank, який на початку минулого тижня повідомив у своєму звіті про відплив близько 100 млрд доларів коштів зі своїх депозитних рахунків, а наприкінці тижня вже став готуватися до ймовірного переходу під управління державного регулятора, Федеральної корпорації зі страхування депозитів.

Втім, навіть реакцію індексу регіональних банків США KBW не назвеш особливо бурхливою – мінус 1.5% за тиждень. Певну роль тут також, мабуть, відіграє більша впевненість ринків у здатності регуляторів і цього разу швидко впоратися з кризою.

Також особливо не вразили ринки явні ознаки все більшого економічного охолодження: різко впав індекс американських споживчих настроїв, а зростання ВВП США за 1 квартал цього року сповільнилося до 1,1% у річному вимірі з 2,6% у попередньому кварталі – все це гірше за очікування. Також продовжилося сповільнення росту ВВП Єврозони – вже до 1,3% за минулий квартал.

Водночас інфляція хоч і знижується, але повільнішими ніж очікувалось темпами і залишається дуже високою. Це досі вимагає жорсткої позиції від центральних банків, а отже все ближче підштовхує західні економіки до рецесії. І навіть якщо зараз позитив від квартальних звітів відволікає думки інвесторів від таких невтішних економічних перспектив, то є всі шанси до них повернутися. Причому не далі, як цього тижня, коли ФРС і ЄЦБ вирішуватимуть про подальше підвищення ставок. У ринків вже майже немає сумнівів, що підвищення відбудуться, тож визначальними, напевно, будуть супроводжувальні коментарі керівництва регуляторів.

Хто дійсно переймався сигналами рецесії, так це гравці ринку нафти: котирування марки Brent впали за тиждень ще на 3% до 79,5 доларів за барель і таким чином звели нанівець всі зусилля ОПЕК+ витягнути нафтові ціни "за вуха" попередженнями про скорочення видобутку і суворими прогнозами ще більшого дефіциту нафти у другому півріччі. На відміну від нафтового блоку, трейдери вже зовсім не впевнені у тому, що ефектом від відновлення китайського попиту після COVID-кризи вдасться перекрити втрати попиту розвинених країн через рецесію.

Котирування українських єврооблігацій протягом минулого тижня не зазнали суттєвих змін і закінчили тиждень у ледь нижчому діапазоні 16-20 центів на долар. Водночас доволі вдалим тиждень виявився для Міністерства фінансів на внутрішньому ринку, яке залучило до бюджету майже 220 млн доларів та 8,2 млрд гривень практично без змін відсоткових ставок. Це допомогло уряду рефінансувати погашення майже 90% валютних запозичень.

Відсоток рефінансованих гривневих запозичень виявився у квітні набагато меншим – 78%. І швидше за все попит на гривневі ОВДП надалі слабшатиме, тим більше, що ліміт банків на "резервні" облігації поступово вичерпується. Втім і погашення у наступні два місяці є значно меншими, тож завдяки попереднім залученням уряд ще зможе утримувати рефінансування близько рівня 100% з початку року.

Готівковий курс гривні минулого тижня трохи укріпився і повернувся до значень початку квітня – 37,4-38,1 грн/долар, серед іншого й завдяки тому, що знервованість через заборону транзиту українського агроекспорту через сусідні країни ЄС трохи вщухла.

НБУ очікувано утримався від зниження облікової ставки чи подальших змін у дизайні грошової політики і одночасно помітно покращив макроекономічний прогноз. Зокрема, регулятор підняв оцінку зростання ВВП України у цьому році до 2,0% з 0,3% у січневому макропрогнозі, водночас опустив оцінку річної інфляції до 14,8% з 18,7% і поліпшив очікування щодо резервів до 35 млрд доларів з 27 млрд доларів.

За думкою НБУ, таке покращення економічної ситуації може привести до першого зниження облікової ставки вже в останньому кварталі цього року, а не в 2 кварталі 2024 року, як очікувалось раніше.