Сильные квартальные отчеты пока преодолевают страхи рецессии

Amazon и другие флагманы американских индексов "не подкачали" (Фото: GettyImages)

Amazon и другие флагманы американских индексов "не подкачали" (Фото: GettyImages)

Недельный обзор финансовых рынков главы департамента корпоративного анализа группы ICU Александра Мартыненко для РБК-Украина.

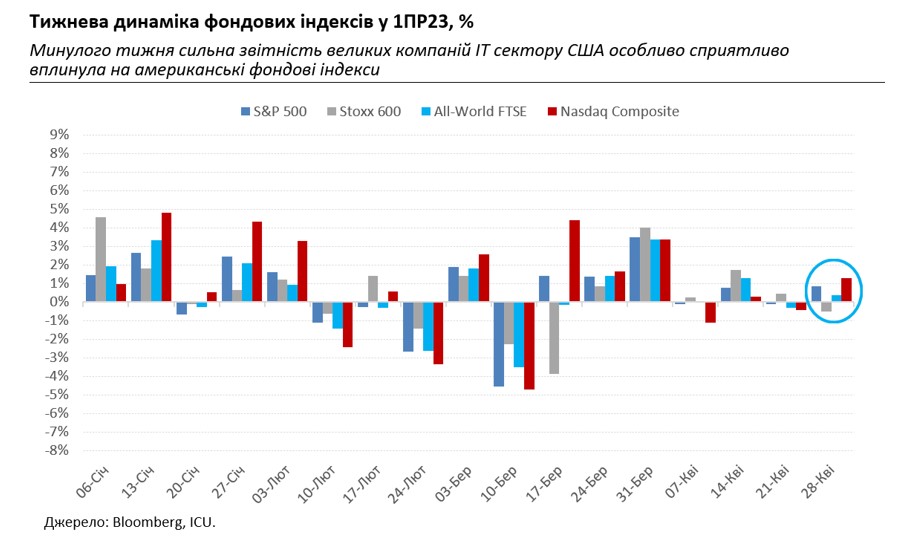

На прошлой неделе в центре внимания рынков были финансовые отчеты за прошлый квартал флагманов американских фондовых индексов – Amazon, Meta, Aphabet, Microsoft. И флагманы не подкачали: их доходы превзошли прогнозы, меры по оптимизации расходов уже приносят результаты, и маржи главных бизнес-сегментов растут. Meta даже с оптимизмом смотрит на перспективы текущего квартала.

Вознаграждением от рынков стал скачок цен на акции этих четырех техногигантов, в значительной степени способствовавших недельному росту американских фондовых индексов – S&P 500 на 0,9%, а Nasdaq Composite на 1,3%. В результате компании еще больше усилили влияние техносектора на индексы: вместе с Apple и Nvidia, их доля в рыночной капитализации S&P 500 уже составляет почти четверть.

Неудивительно, что рыночной эйфории от удачных квартальных отчетов не смогли помешать менее оптимистичные макроэкономические новости. Гораздо спокойнее рынки отнеслись к приближению к краху очередного регионального американского банка. В этот раз очередь добралась до First Republic Bank, который в начале прошлой недели сообщил в своем отчете о оттоке около 100 млрд долларов средств со своих депозитных счетов, а в конце недели уже стал готовиться к вероятному переходу под управление государственного регулятора, Федеральной корпорации по страхованию депозитов.

Впрочем, даже реакцию индекса региональных банков США KBW не назовешь особо бурной – минус 1,5% за неделю. Определенную роль здесь также, по-видимому, играет большая уверенность рынков в способности регуляторов и на этот раз быстро справиться с кризисом.

Также особо не поразили рынки явные признаки все большего экономического охлаждения: резко упал индекс американских потребительских настроений, а рост ВВП США за 1 квартал этого года замедлился до 1,1% в годовом исчислении с 2,6% в предыдущем квартале – все это хуже ожидание. Также продолжилось замедление роста ВВП Еврозоны – уже до 1,3% за прошлый квартал.

В то же время инфляция хоть и снижается, но более медленными, чем ожидалось темпами, и остается очень высокой. Это до сих пор требует жесткой позиции от центральных банков, а значит, все ближе подталкивает западные экономики к рецессии. И даже если сейчас позитив от квартальных отчетов отвлекает мнения инвесторов от таких нелестных экономических перспектив, то есть все шансы к ним вернуться. Причем не дальше, как на этой неделе, когда ФРС и ЕЦБ будут решать дальнейшее повышение ставок. У рынков уже почти нет сомнений, что повышения состоятся, поэтому определяющими, вероятно, будут сопровождающие комментарии руководства регуляторов.

Кто действительно беспокоился о сигналах рецессии, так это игроки рынка нефти: котировки марки Brent упали за неделю еще на 3% – до 79,5 долларов за баррель и таким образом свели на нет все усилия ОПЕК+ вытянуть нефтяные цены "за уши" предупреждениями о сокращении добычи и суровыми прогнозам еще большего дефицита нефти во втором полугодии. В отличие от нефтяного блока, трейдеры уже совсем не уверены в том, что эффектом от восстановления китайского спроса после COVID-кризиса удастся перекрыть потери спроса развитых стран из-за рецессии.

Котировки украинских еврооблигаций в течение прошлой недели не претерпели существенных изменений и закончили неделю в чуть более низком диапазоне 16-20 центов на доллар. В то же время достаточно удачной неделя оказалась для Министерства финансов на внутреннем рынке, которое привлекло в бюджет почти 220 млн долларов и 8,2 млрд гривен практически без изменений процентных ставок. Это помогло правительству рефинансировать погашение почти 90% валютных заимствований.

Процент рефинансированных гривневых заимствований оказался в апреле гораздо меньше – 78%. И скорее всего спрос на гривневые ОВГЗ в дальнейшем будет ослабевать, тем более что лимит банков на "резервные" облигации постепенно исчерпывается. Впрочем, и погашение в следующие два месяца значительно меньше, поэтому благодаря предварительным привлечениям правительство еще сможет удерживать рефинансирование около уровня 100% с начала года.

Наличный курс гривны на прошлой неделе немного укрепился и вернулся к значениям начала апреля – 37,4-38,1 грн/доллар, среди прочего и благодаря тому, что нервозность из-за запрета транзита украинского агроэкспорта через соседние страны ЕС немного утихла.

НБУ ожидаемо воздержался от понижения учетной ставки или дальнейших изменений в дизайне денежной политики и одновременно заметно улучшил макроэкономический прогноз. В частности, регулятор поднял оценку роста ВВП Украины в этом году до 2,0% с 0,3% в январском макропрогнозе, в то же время опустил оценку годовой инфляции до 14,8% с 18,7% и улучшил ожидания по резервам до 35 млрд долларов с 27 млрд долларов.

По мнению НБУ, такое улучшение экономической ситуации может привести к первому снижению учетной ставки уже в последнем квартале этого года, а не во 2 квартале 2024 года, как ожидалось ранее.