Ринки вже менше нервують через банки і радіють нижчій інфляції, а укріплення гривні триває

Глава ЄЦБ Крістін Лагард (Фото: Getty Images)

Глава ЄЦБ Крістін Лагард (Фото: Getty Images)

Тижневий огляд фінансових ринків від голови департаменту корпоративного аналізу групи ICU Олександра Мартиненка для РБК-Україна.

Здається, що відсутність подальших поганих новин від банків заспокійливо діє на ринки. Активна інформаційна кампанія урядів і регуляторів, а також новини про придбання активів Silicon Valley Bank іншим американським регіональним банком, First Citizens BancShares, додали ще більше впевненості. Як наслідок, минулого тижня ключові індекси акцій банківського сектору США і Європи вже показали деяке відновлення.

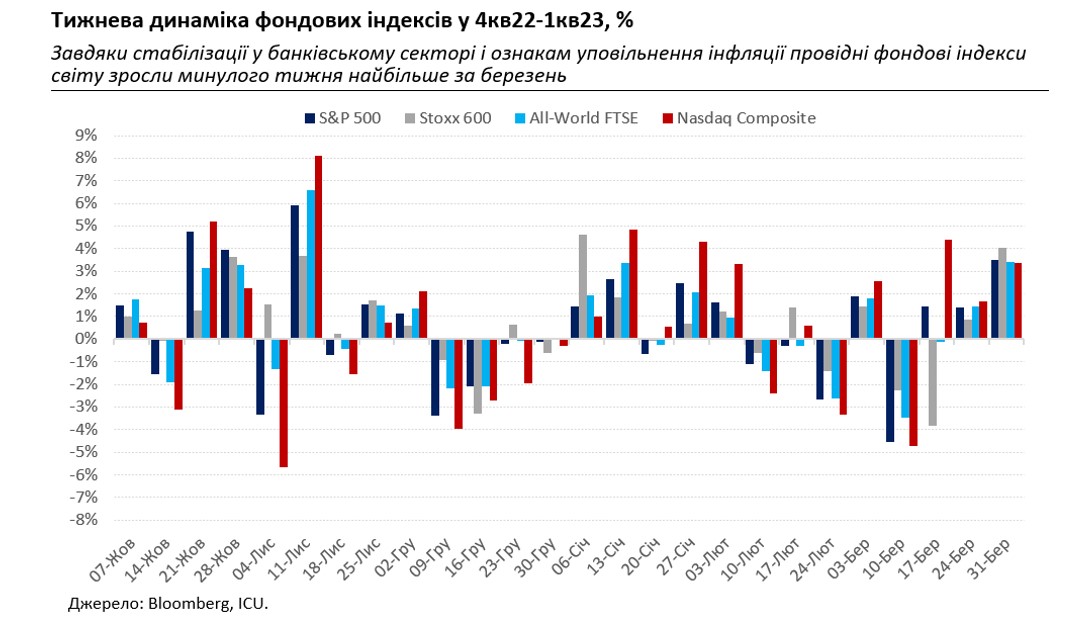

Про провідні фондові індекси світу годі й казати – в цілому для них минулий тиждень виявився найкращим за весь березень. Американські S&P 500 і Nasdaq Composite підскочили на 3.5% і 3.4%, відповідно. Глобальний All-World FTSE зріс на 3.4%, а європейський Stoxx 600 на 4% – найбільше з початку січня.

Дещо вивільнившись від стресу через банки, ринки знов змогли переключити увагу на загальну макроекономічну ситуацію і з піднесенням вітати нові ознаки зниження інфляційного тиску в Європі і США у лютому і березні. Але це не те, що б кардинально змінило загальну ситуацію.

Березнева споживча інфляція в Єврозоні сповільнилася відразу до 6,9% з 8,5% у лютому. Проте її базова складова, яка не враховує рух цін на енергоносії та продукти харчування, залишається на високому рівні – 5,9%.

Динаміка саме цієї базової складової буде враховуватись ЄЦБ при прийнятті рішень за ставками. В ФРС також поки що непомітно значних змін у позиціях: керівники американського центрального банку знову говорили минулого тижня про необхідність продовжувати підвищення ставок, аж доки інфляція не повернеться до цільового рівня.

Ринкам акцій це свято не зіпсувало: їм вже достатньо було того, що вони отримали полегшення на банківському фронті і сприятливі інфляційні дані на макроекономічному фронті. За підсумками березня ж вплив кризи довіри до банків на ринки акцій вже майже непомітний: S&P 500 додав 3,5%, а Nasdaq Composite і взагалі 6,7%.

Дехто пояснює таку витривалість попередніми великими розпродажами: згідно оцінок Bloomberg, позиції інвесторів в американських акціях є близькими до майже двадцятирічних мінімумів. Утім, існує, напевно, значніший фактор: банківські негаразди переконали ринки у тому, що цикл підвищень ставок вже майже завершено, і що до кінця року центральні банки почнуть їхнє зниження.

Центральні банки поки з цим не погоджуються, але, здається, вже не так впевнено. Тож з кожною новою порцією макроекономічних даних, яка не вимагатиме в регуляторів вдаватися до нових раундів підйому ставок, впевненість ринків у близькому розвороті циклу ставок тільки укріплюватиметься.

В Україні тим часом посилюються позиції гривні. Готівковий курс упродовж минулого тижня укріпився ще більш ніж на 1% до 37,4-38,2 гривень/долар, а з початку року укріплення становить вже понад 6%. Одним з головних можливих чинників цього укріплення залишається традиційна весняна активність українських аграріїв. Населення у свою чергу вже не поспішає купувати безготівкову валюту на депозити, і банки вже почали знижувати відповідні валютні курси. Це може свідчити про закріплення тренду на міцнішу гривню.

Водночас котирування українських облігацій не зазнали особливих змін і залишились у звичному діапазоні 17-23 центів на долар. Опублікований меморандум із МВФ передбачає проведення урядом реструктуризації комерційних боргів, зокрема єврооблігацій, у 2024 році. Утім умови такої реструктуризації досі залишаються невизначеними, а отже оприлюднення меморандуму не викликало особливої реакції на ринку.