Рынки уже меньше нервничают из-за банков и радуются более низкой инфляции

Глава ЭЦБ Кристин Лагард (Фото: GettyImages)

Глава ЭЦБ Кристин Лагард (Фото: GettyImages)

Недельный обзор финансовых рынков от главы департамента корпоративного анализа группы ICU Александра Мартыненко для РБК-Украина.

Кажется, отсутствие дальнейших плохих новостей от банков успокаивающе действует на рынки. Активная информационная кампания правительств и регуляторов, а также новости о приобретении активов Silicon Valley Bank другим американским региональным банком, First Citizens BancShares, придали еще больше уверенности. Как следствие, на прошлой неделе ключевые индексы акций банковского сектора США и Европы уже показали некоторое возобновление.

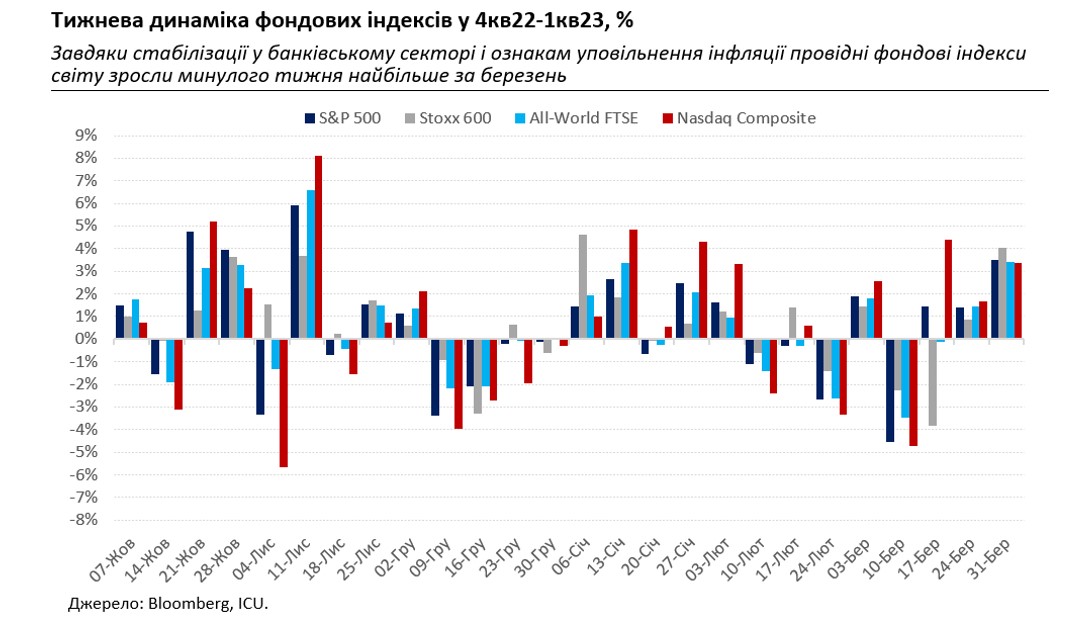

О ведущих фондовых индексах мира нечего и говорить – в целом для них прошедшая неделя оказалась лучшей за весь март. Американские S&P 500 и Nasdaq Composite подскочили на 3.5% и 3.4% соответственно. Глобальный All-World FTSE вырос на 3.4%, а европейский Stoxx 600 на 4% – больше всего с начала января.

Несколько освободившись от стресса из-за банков, рынки вновь смогли переключить внимание на общую макроэкономическую ситуацию и с подъемом приветствовать новые признаки снижения инфляционного давления в Европе и США в феврале и марте. Но это не то, что кардинально изменило бы общую ситуацию.

Мартовская потребительская инфляция в Еврозоне замедлилась сразу до 6,9% с 8,5% в феврале. Однако ее базовая составляющая, не учитывающая движение цен на энергоносители и продукты питания, остается на высоком уровне – 5,9%.

Динамика этой базовой составляющей будет учитываться ЕЦБ при принятии решений по ставкам. В ФРС также пока незаметно значительных изменений в позициях: руководители американского центрального банка снова говорили на прошлой неделе о необходимости продолжать повышение ставок, пока инфляция не вернется к целевому уровню.

Рынкам акций этот праздник не испортил: им достаточно было того, что они получили облегчение на банковском фронте и благоприятные инфляционные данные на макроэкономическом фронте. По итогам марта же влияние кризиса доверия к банкам на рынки акций уже почти незаметно: S&P 500 прибавил 3,5%, а Nasdaq Composite и вообще 6,7%.

Некоторые объясняют такую выносливость предыдущими крупными распродажами: согласно оценкам Bloomberg, позиции инвесторов в американских акциях близки к почти двадцатилетним минимумам. Впрочем, существует наверняка более значительный фактор: банковские проблемы убедили рынки в том, что цикл повышений ставок уже почти завершен, и что к концу года центральные банки начнут их снижение.

Центральные банки пока с этим не согласны, но, кажется, уже не так уверенно. Так что с каждой новой порцией макроэкономических данных, которая не потребует у регуляторов прибегать к новым раундам подъема ставок, уверенность рынков в близком развороте цикла ставок будет только укрепляться.

В Украине в это время усиливаются позиции гривны. Наличный курс за прошедшую неделю укрепился еще более чем на 1% до 37,4-38,2 гривен/доллар, а с начала года укрепление составляет уже более 6%. Одним из основных возможных факторов этого укрепления остается традиционная весенняя активность украинских аграриев. Население, в свою очередь, уже не спешит покупать безналичную валюту на депозиты, и банки уже начали снижать соответствующие валютные курсы. Это может свидетельствовать о закреплении тренда на более крепкую гривну.

В то же время котировки украинских облигаций не претерпели особых изменений и остались в привычном диапазоне 17-23 центов на доллар. Опубликованный меморандум по МВФ предусматривает проведение правительством реструктуризации коммерческих долгов, в частности еврооблигаций, в 2024 году. Впрочем, условия такой реструктуризации до сих пор остаются неопределенными, а значит, обнародование меморандума не вызвало особой реакции на рынке.