Ринки шоковані крахом каліфорнійського банку, а поступове укріплення гривні триває

У США "луснув" Silicon Valley Bank (Фото: GettyImages)

У США "луснув" Silicon Valley Bank (Фото: GettyImages)

Тижневий огляд фінансових ринків від голови департаменту корпоративного аналізу групи ICU Олександра Мартиненка.

Від світової аналітичної спільноти вже неодноразово можна було чути, що в ході нинішнього циклу підвищення центробанками ставок щось, наразі невизначене в економічній системі, почне давати збої. І ось минулого тижня це недобре передбачення раптом підтвердилося.

Каліфорнійський Silicon Valley Bank, шістнадцятий за розміром банк в США, як видно з назви, спеціалізується в кредитуванні американського сектору високих технологій. Точніше тепер – спеціалізувався. В середу цей банк терміново виставив на продаж свої акції у спробі підтримати свій капітал після втрати значної частини клієнтських депозитів.

Основними вкладниками банку були high tech компанії. Раніше банк намагався поповнити кошти шляхом продажу зі свого балансу казначейських облігацій. Втім цього виявилося недостатньо, а через зростання ставок і падіння вартості облігацій SVB зазнав 1,8 млрд доларів збитків.

Спроба протягом одинадцяти годин продати акції теж особливого успіху не мала. Натомість вартість акцій банку в день заяви рухнула на 60%, а розпродажі перекинулись на інші акції банківського сектору, включаючи акції провідних банків. І вже наступного дня регулятор, Федеральна корпорація зі страхування депозитів, вирішила припинити діяльність банку.

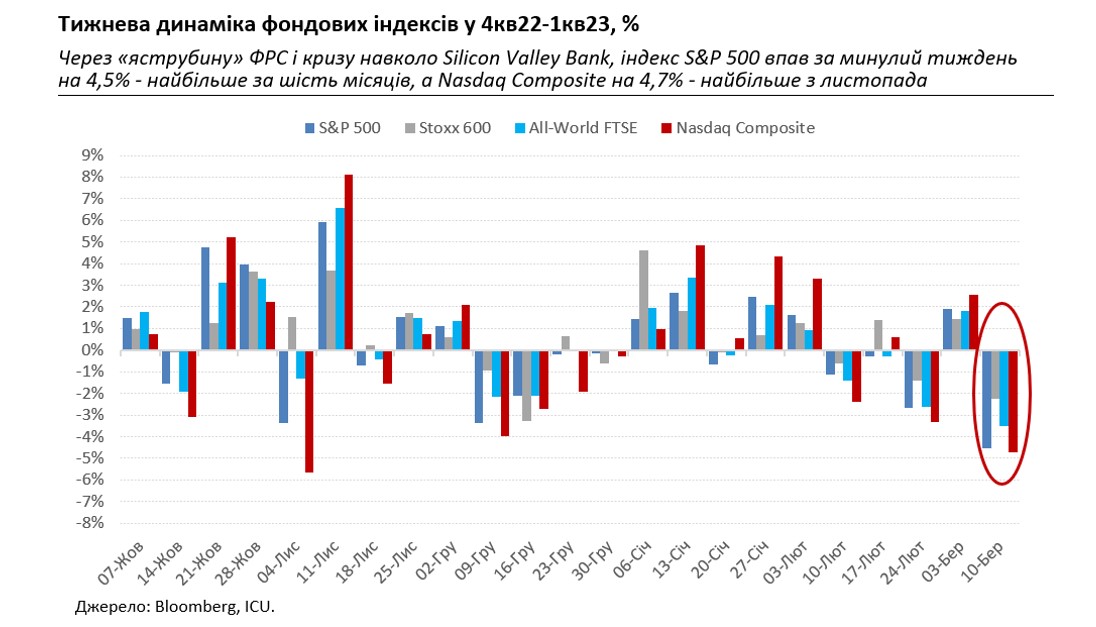

На ринках акцій це спричинило панічні розпродажі: за тиждень S&P 500 втратив 4,5%, найбільше за шість місяців. Водночас інвестори кинулися перекладати капітали в найбільш безпечні активи. Вартість казначейських облігацій США підскочила, і, відповідно, впали їхні дохідності: десятирічних паперів на 25 б.п. до 3,70%, а дворічних– на 27 б.п. до 4,59%.

Аналітики відмічають, що надмірне покладання на корпоративні депозити з боку пасивів і на довгострокові казначейські облігації з боку активів зіграло з SVB подвійний злий жарт. Адже підвищення ставок ФРС призвело і до зниження вартості облігацій, і до зняття корпоративними клієнтами депозитів у пошуках вищих відсотків деінде. Водночас ті ж аналітики впевнені, що така вразлива структура банківського балансу є скоріше винятком, і системна криза американському банківському сектору не загрожує.

Що дійсно загрожує сектору і фінансовим ринкам у цілому, так це криза довіри інвесторів, яка може набути ланцюгового характеру. Ринки вже й так достатньо знервовані через можливі руйнівні наслідки надвисокого темпу підвищення ставок центральними банками, щоб очікувати подальших злих несподіванок.

Тим більше, що голова ФРС Джером Пауелл минулого тижня у своїх виступах перед Конгресам ще й пригрозив можливим прискоренням росту ставок, якщо інфляція не сповільниться. А вже пізно в неділю стало відомо, що регулятори припинили діяльність ще одного банку в Нью Йорку, Signature Bank, через подібні проблеми з ліквідністю.

Вочевидь, регулятори робитимуть все можливе, щоби найрішучіше й найшвидше придушити кризу навколо SVB, і вже цього тижня можна очікувати від них потужних заяв і рішень. І судячи з сьогоднішніх котирувань, ринки акцій в радісному передчутті готові швидко надолужувати нещодавні втрати. Аж поки новий збій не трапиться в іншому місці – на жаль, перегріта економіка цьому наразі сприяє.

Втеча капіталів у "безпечні гавані" казначейських облігацій США, всупереч очікуванням, особливо не зачепили боргові ринки країн, що розвиваються, і один з їхніх ключових індикаторів, індекс EMBI, навіть підріс на незначні 0,3%.

Майже без змін залишилися й котирування українських єврооблігацій, які наразі перебувають у діапазоні 17-24 центів за долар. Фактор майбутнього старту нової програми співпраці із МВФ, схоже, уже повністю враховано у цінах українських євробондів.

Між тим українські банки надалі скуповують ОВДП для своїх резервів, що дозволило Міністерству фінансів збільшити обсяги первинного розміщення до 15 млрд гривень з раніше запланованих 9 млрд. Водночас іноземні інвестори продовжують зменшувати вкладення у гривневі ОВДП.

Гривні ж продовжує сприяти підготовка аграріїв до весняно-польових робіт, а також загальне покращення курсових очікувань населення та бізнесу. Готівковий курс за тиждень укріпився ще на 0,3% до 37,9-38,8 гривень/долар, а з початку року вже майже на 5%. Тривале укріплення готівкової гривні ще більше зменшує бажання українців купувати валюту, зокрема й для розміщення на депозитах.