Ринки не чують поганих новин від ФРС, а країни G7 вирішили не карати Росію ціною на нафту

Нью-Йоркська фондова біржа (Фото: facebook.com/NYSE)

Нью-Йоркська фондова біржа (Фото: facebook.com/NYSE)

Ринки воліють чути лише добрі новини від ФРС, G7 дає комфортну цінову стелю для російської нафти, а емісій ОВДП ще недостатньо для рефінансування. Тижневий огляд фінансових ринків від голови департаменту корпоративного аналізу групи ICU Олександра Мартиненка.

Минулого тижня ринки знову раділи почутим добрим словам голови ФРС Джерома Пауелла. Пауелл натякнув, що ФРС таки може сповільнити темп підйому ставок вже у грудні. Також він запевнив, що центральний банк аж ніяк не хоче довести американську економіку до рецесії і намагатиметься усіляким образом цього уникати.

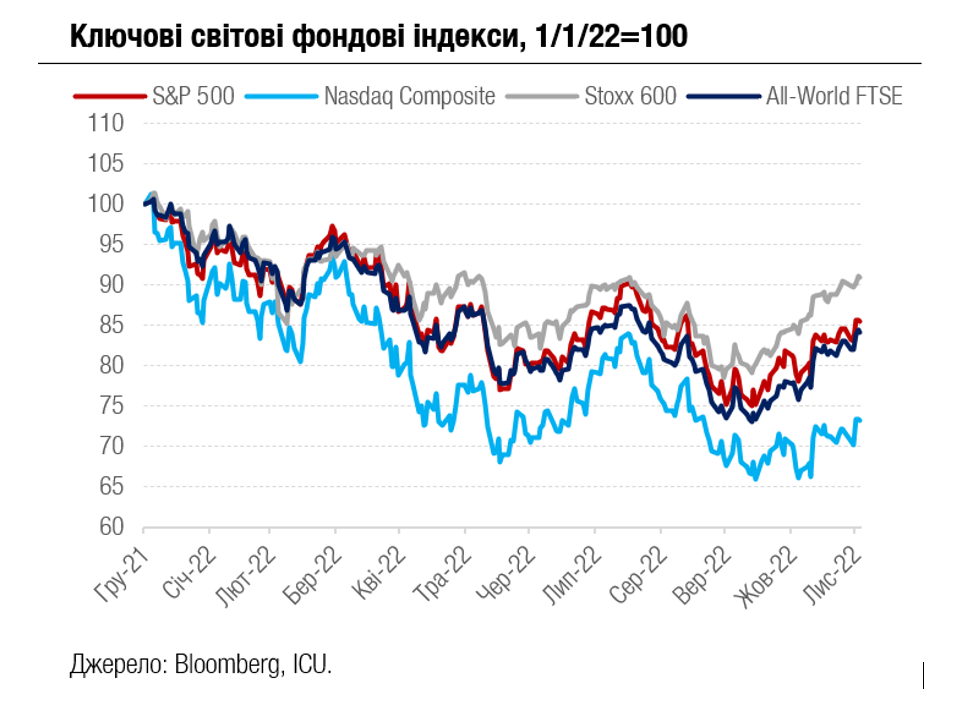

Все це інвестори вже прекрасно знали, втім, зраділи як від гарного сюрпризу. Ринки спроміглися у день виступу Пауелла на ралі, якого вистачило, щоб показати ще одне тижневе зростання: S&P 500 піднявся на 1,1%, а Nasdaq Composite – на 2,1%.

Зросла і вартість казначейських облігацій, отже знизилися їхні дохідності, зокрема для десятирічних паперів – на 19 б.п. до 3,49%, а для дворічних – на 18 б.п. до 4,27%. Підтягнулися угору і решта провідних фондових індексів, європейський Stoxx 600 – на 0,6%, світовий All-World FTSE – на 1,3%.

Проте промову Пауелла аж ніяк не можна було назвати заспокійливою. Він сам закликав ринкову спільноту більше звертати увагу не на поточну швидкість росту ставок, а на їхні майбутні максимальні рівні в цьому циклі підвищення. І погана новина в тому, що ці рівні та термін їхньої дії залишаються вкрай невизначеними і можуть виявитись значно вище за ті, на які зараз розраховує більшість ринкових учасників.

Втім, здається, ринки не були схильні минулого тижня до поганих новин, хоча дещо занепокоїлись після американського звіту про зайнятість. Звіт підтвердив настороженість ФРС – робочі місця у листопаді знову зростали понад очікування, а заробітні плати і взагалі найшвидшими темпами з початку року. Додайте до цього перегляди вересневих і жовтневих даних з зарплати у вищій бік, і стає ясно що ринок праці не збирається охолоджуватися без подальших жорстких дій ФРС.

Сильний ринок праці і швидке зростання зарплат – це потужні рушії інфляції. Цілком ймовірно, що ринки незабаром доосмислять суворішу реальність, і, можливо, це станеться вже цього тижня.

Ще одною провідною темою минулого тижня було пом’якшення китайською владою антиковідних заходів унаслідок протестів. Втішною для ринків, особливо металів і нафти, цей розвиток подій здається тільки на перший погляд. Без жорстких карантинних обмежень Китай може виявитись вкрай вразливим до коронавірусу через відносно невелику ефективність своїх вакцин, слабку госпітальну мережу і все ще недостатній рівень вакцинації людей похилого віку. І хоча влада розуміє необхідність послаблень для підтримки економіки, цей процес не обіцяє бути швидким і простим.

Одна з найгарячіших тем минулого тижня – введення ЄС та Великою сімкою цінової стелі у 60 доларів за барель на російську нафту – у підсумку не мала значного впливу на ринки, включно з ринком нафти. Вочевидь, такою комфортно високою стелею Захід більше намагався забезпечити баланс на ринку, ніж покарати росію за агресію в Україну. Також у росіян зберігається шанс покарати самих себе у разі, якщо вони відмовляться постачати нафту учасникам цього санкційного пакету.

Для українських ринків тиждень завершився без особливих подій. Міністерству фінансів вдалося трохи збільшити випуск ОВДП завдяки поступовому збільшенню ставок, проте цього ще виявляється замало для покриття поточних боргових виплат. За листопад уряду вдалось рефінансувати лише 65% здійснених за місяць погашень.

Між тим ставки за первинними випусками ОВДП залишаються значно нижчими за облікову ставку НБУ та дохідності вторинного ринку. Вартість українських єврооблігацій протягом минулого тижня знижувалася через розширення спредів до бенчмарка на тлі незмінно обережного відношення інвесторів до українських паперів.

Готівковий курс гривні залишається стабільним з незначними коливаннями біля 40 гривень/долар, а міжбанківський ринок за відсутності продажу валюти Міністерством фінансів потребує звичних 400-600 млн доларів продажу валюти Нацбанком.