Рынки не слышат плохих новостей от ФРС, а страны G7 решили не наказывать Россию ценой на нефть

Нью-Йоркская фондовая биржа (Фото: facebook.com/NYSE)

Нью-Йоркская фондовая биржа (Фото: facebook.com/NYSE)

Рынки предпочитают слышать только хорошие новости от ФРС, G7 дает комфортный ценовой потолок для российской нефти, а эмиссий ОВГЗ еще недостаточно для рефинансирования. Недельный обзор финансовых рынков от главы департамента корпоративного анализа группы ICU Александра Мартыненко.

На прошлой неделе рынки снова радовались услышанным хорошим словам главы ФРС Джерома Пауэлла. Пауэлл намекнул, что ФРС может замедлить темп подъема ставок уже в декабре. Также он заверил, что центральный банк отнюдь не хочет довести американскую экономику до рецессии и будет пытаться всячески избегать этого.

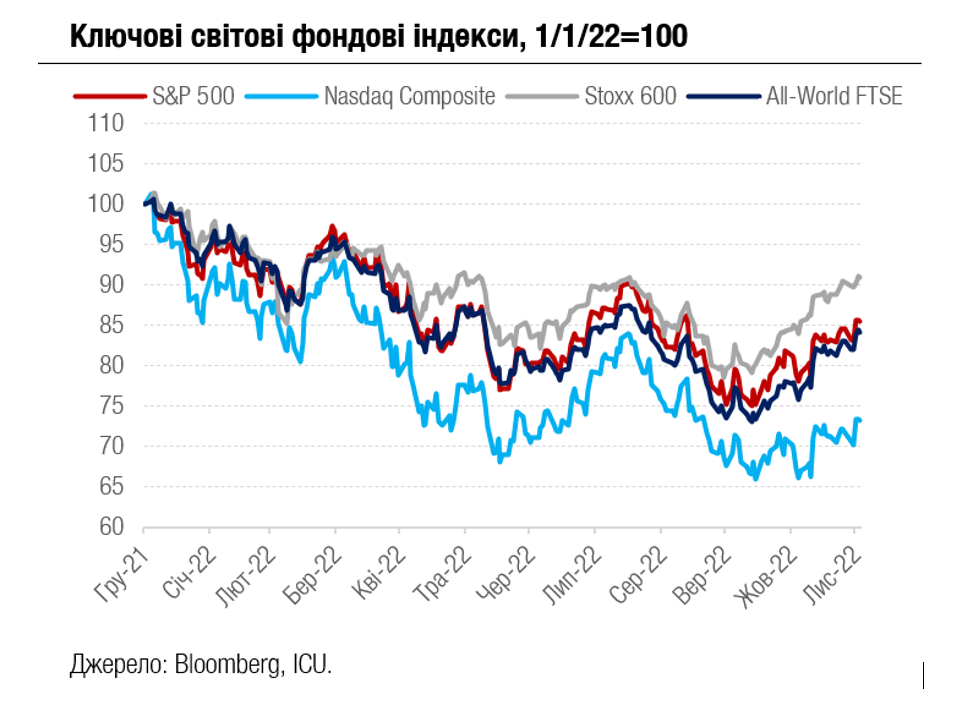

Все это инвесторы уже прекрасно знали, впрочем, обрадовались как от хорошего сюрприза. Рынки удосужились в день выступления Пауэлла на ралли, которого хватило, чтобы показать еще один недельный рост: S&P 500 поднялся на 1,1%, а Nasdaq Composite – на 2,1%.

Выросла и стоимость казначейских облигаций, следовательно, снизились их доходности, в том числе для десятилетних бумаг – на 19 б.п. до 3,49%, а для двухлетних – на 18 б.п. до 4,27%. Подтянулись вверх и остальные ведущие фондовые индексы, европейский Stoxx 600 – на 0,6%, мировой All-World FTSE – на 1,3%.

Однако речь Пауэлла никак нельзя было назвать успокаивающей. Он сам призвал рыночное сообщество больше обращать внимание не на текущую скорость роста ставок, а на их будущие максимальные уровни в этом цикле повышения. И плохая новость в том, что эти уровни и сроки их действия остаются крайне неопределенными и могут оказаться значительно выше тех, на которые сейчас рассчитывает большинство рыночных участников.

Впрочем, кажется, рынки не были подвержены на прошлой неделе плохим новостям, хотя несколько обеспокоились после американского отчета о занятости. Отчет подтвердил настороженность ФРС – рабочие места в ноябре снова росли больше ожиданий, а заработные платы и вообще самыми быстрыми темпами с начала года. Добавьте к этому пересмотры сентябрьских и октябрьских данных по зарплате в высшую сторону, и становится ясно, что рынок труда не собирается охлаждаться без дальнейших жестких действий ФРС.

Сильный рынок труда и быстрый рост зарплат – это мощные двигатели инфляции. По всей вероятности, рынки в скором времени доосмыслят более суровую реальность, и, возможно, это произойдет уже на этой неделе.

Еще одной ведущей темой на прошлой неделе было смягчение китайскими властями антиковидных мер в результате протестов. Утешительным для рынков, особенно металлов и нефти, это развитие событий кажется только на первый взгляд. Без жестких карантинных ограничений Китай может оказаться крайне уязвим к коронавирусу из-за относительно небольшой эффективности своих вакцин, слабой госпитальной сети и все еще недостаточного уровня вакцинации пожилых людей. И хотя власти понимают необходимость послаблений для поддержки экономики, этот процесс не обещает быть быстрым и простым.

Одна из самых горячих тем на прошлой неделе – введение ЕС и Большой семеркой ценового потолка в 60 долларов за баррель на российскую нефть – в итоге не оказала значительного влияния на рынки, включая рынок нефти. Очевидно, таким комфортно высоким потолком Запад больше пытался обеспечить баланс на рынке, чем наказать Россию за агрессию в Украине. Также у россиян сохраняется шанс наказать себя в случае, если они откажутся поставлять нефть участникам этого санкционного пакета.

Для украинских рынков неделя завершилась без особых событий. Министерству финансов удалось немного увеличить выпуск ОВГЗ благодаря постепенному увеличению ставок, однако этого еще мало для покрытия текущих долговых выплат. За ноябрь правительству удалось рефинансировать только 65% произведенных за месяц погашений.

Между тем ставки по первичным выпускам ОВГЗ остаются значительно ниже учетной ставки НБУ и доходности вторичного рынка. Стоимость украинских еврооблигаций в течение прошлой недели снижалась из-за расширения спредов к бенчмарку на фоне неизменно осторожного отношения инвесторов к украинским бумагам.

Наличный курс гривны остается стабильным с незначительными колебаниями около 40 гривен/доллар, а межбанковский рынок при отсутствии продажи валюты Министерством финансов требует привычных 400-600 млн долларов продажи валюты Нацбанком.