Ринки акцій капітулюють перед жорсткими центробанками, а інтерес до облігацій зростає

Фото: therahnuma.com

Фото: therahnuma.com

Тижневий огляд фінансових ринків у колонці голови департаменту корпоративного аналізу групи ICU Олександра Мартиненка для РБК-Україна.

Підвищення ставок центральними банками минулого тижня не стало для ринків великим сюрпризом. Розмір підвищень теж був вже давно очікуваним. Зокрема для ставок ФРС, ЄЦБ і Банку Англії це стали прогнозовані 50 базисних пунктів. Втім, дійсно шокувало ринки те, що супроводжувало ці підвищення – нові економічні прогнози центральних банків, їхні плани по ставках і виступи їхніх керівників.

ФРС підвищила прогнози своєї максимальної ставки на наступний рік до 5,1%. Це вище за очікування ринків – на той момент 4,9%, і набагато вище за попередні, вересневі прогнози центрального банку – 4,6%. У виступі голови ФРС Джерома Пауелла була невблаганна націленість і надалі підвищувати ставки, щоби побороти інфляцію.

Коментарі його колеги з ЄЦБ, Крістін Лагард, виявилися не менш яструбиними. Вона не тільки обіцяла ще кілька аналогічних підвищень ставок у найближчі місяці, але й попередила, що інфляція в Єврозоні може знову прискоритись в січні та лютому. Не відставали у жорсткості заяви Швейцарського центрального банку та Норвезького банку.

Такого холодного душу від регуляторів вистачило, щоб геть перебити враження від втішних новин минулого тижня, будь то пом’якшення антиковідної політики китайської влади, непогані показники ділової активності в Європі, чи чергове сповільнення інфляції в США в листопаді.

Останнє насправді теж зіграло свою драматичну роль в обвалі настроїв. Адже інвестори сподівались, що помірніші за очікування дані росту споживчих цін вплинуть на риторику ФРС наступного дня. Дарма: Пауелл зазначив, що цих даних ще замало, щоби пересвідчитись у стійкому тренді сповільнення інфляції. Центральні банки в черговий раз розвіяли сумніви ринків в серйозності своїх намірів.

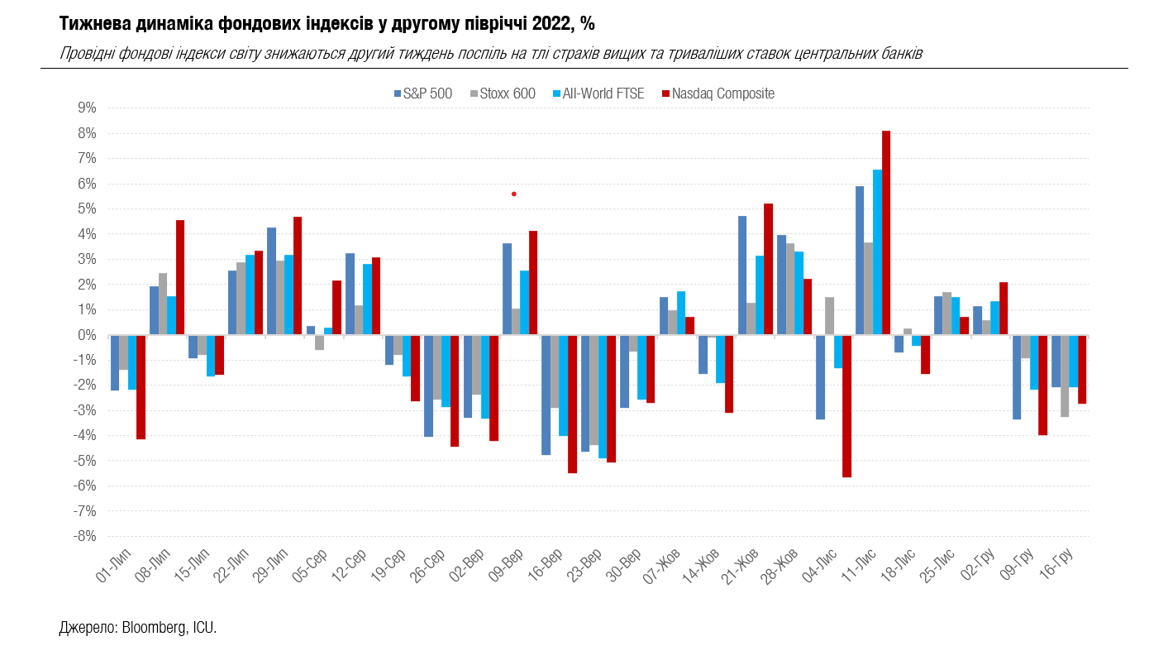

І ринки акцій капітулювали: американські S&P500 і Nasdaq Composite впали другий тиждень поспіль, на 2,1% і 2,7%, відповідно. Європейський Stoxx 600 під враженням від "яструбиного" ЄЦБ звалився ще глибше, на 3,3% - це також стало найбільшим падінням індексу з вересня.

Вартість же облігацій навпаки зросла: відповідно, дохідності знизились за тиждень на 10 б.п. до 3,48% для десятирічних і на 17 б.п. до 4,18% для дворічних казначейських паперів США. Однією з причин інакшої поведінки ринків облігацій став, вочевидь, їхній набагато більший попередній песимізм у порівнянні з ринками акцій.

В результаті суттєве падіння вартості облігацій з високою категорією надійності вже зробило їх привабливішими за акції в очах багатьох інвесторів. І судячи з усього, така ситуація зберігатиметься найближчим часом. Адже, за визнанням багатьох провідних інвесторів, акції досі не виглядають дешевими, особливо за перспективи неминучого погіршення фінансових прогнозів для компаній-емітентів.

Збільшується інтерес інвесторів і до українських внутрішніх облігацій. Міністерство фінансів розмістило ОВДП на понад 14 млрд грн, на вторинному ринку торгівля також збільшилася. Цілком зрозуміло, що це стає можливим завдяки привабливішим дохідностям. Майже половину коштів минулого вівторка уряду вдалося залучити завдяки дворічним облігаціям з дохідністю 20,5%.

Ширший вибір і ще вищі дохідності були доступні інвесторам на вторинному ринку.

Для українських єврооблігацій минулий тиждень був досить стабільним, і їхні ціни знизилися не більше, ніж на один відсоток, залишившись в межах 20-26 центів.

Також майже незмінним залишався курс гривні в касах найбільших банків. Попит же на іноземну валюту на міжбанківському ринку зростав, потребуючи більших її продажів Національним банком – цілком очікуваний тренд кінця року.