ОПЕК+ скорочуватиме видобуток, ризики рецесії зростають, гривня знову укріплюється

Країни ОПЕК+ вирішили скоротити видуботок нафти (Фото: GettyImages)

Країни ОПЕК+ вирішили скоротити видуботок нафти (Фото: GettyImages)

Тижневий огляд фінансових ринків від голови департаменту корпоративного аналізу групи ICU Олександра Мартиненка.

Минулого короткого ділового тижня напередодні Пасхи ринки були не дуже налаштовані на активну торгівлю. Учасники тим більше не воліли приймати великих рішень напередодні двох важливих груп даних за березень: звіту Міністерства праці США про зайнятість та американського індексу споживчих цін.

Втім спочатку ринкам все ж таки довелося реагувати на рішення ОПЕК+ скоротити обсяги видобутку нафти на 1,16 млн барелів на день, починаючи з травня і до кінця року. Рішення було несподіваним, адже ще три тижні тому лідер блоку Саудівська Аравія заявляла про плани залишати видобуток незмінним. Розмір скорочення – більш ніж 1% від світового споживання – є вагомим для ринку, і тому ціни на нафту підскочили за тиждень на 7%. Також стрибнули ціни на акції компаній енергетичного сектору і трохи підтягнули за собою у минулий понеділок головні фондові індекси.

Проте вищі ціни на нафту – це не тільки вищі прибутки нафтогазового сектору. Це також вища інфляція, а отже й вищі ставки центральних банків і повільніше економічне зростання. Минулого тижня вистачало даних, які говорили про подальше охолодження західних економік: зниження індексів промислової активності в США і Європі, уповільнення росту зайнятості в США, падіння рівнів замовлень для американської промисловості. Всі ці сигнали учасники сприйняли як підвищення ризиків рецесії.

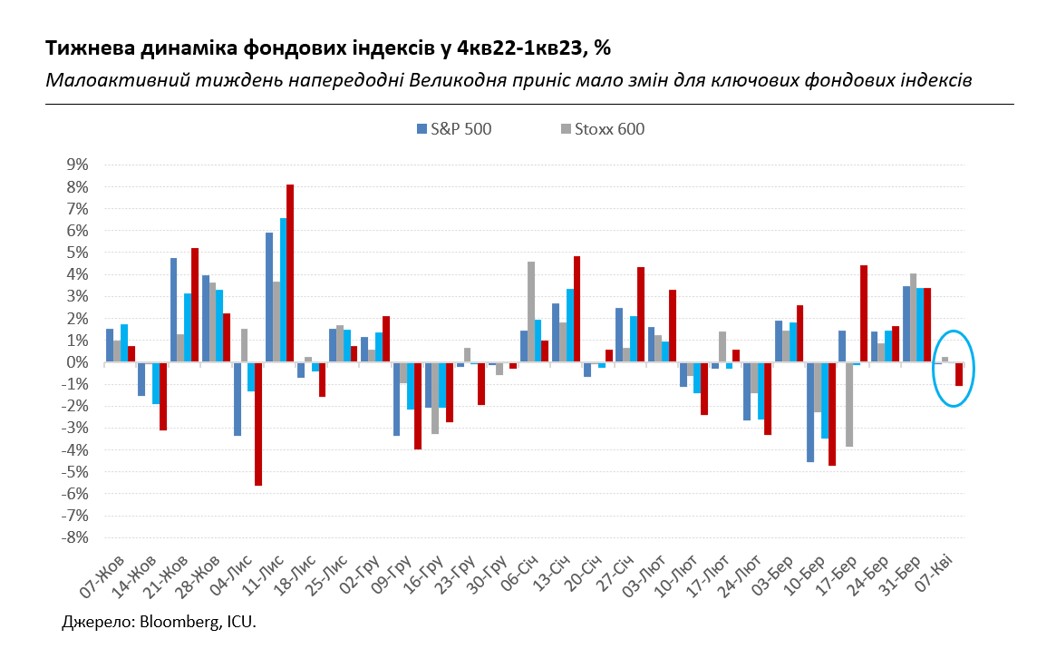

У тижневому ж підсумку це не викликало значного руху на ринках. Трохи додали у вартості малоризикові активи: золото і платіна подорожчали на 2%, а дохідності десятирічних і дворічних американських казначейських облігацій знизились на 8 і 4 б.п., відповідно.

З іншого боку, відступив на 1% індекс Nasdaq Composite з його високою часткою сектору високих технологій. Проте зміни інших загальних індексиєів не були значними: -0,1% - для S&P 500, 0% - для All-World FTSE, +0,2% - для Stoxx 600. Всі очікують на американську інфляційну статистику цієї середи, яка і зможе визначити подальший напрямок не тільки для ринків, але й для центральних банків.

Поки ж видимість залишається вкрай обмеженою, і провідні аналітичні контори вже не переглядали прогнози динаміки індексів декілька місяців. Незважаючи на потрясіння через банки, березень видався в цілому дуже непоганим для ринків. Головним чином, через сподівання інвесторів на те, що ФРС і інші центральні банки будуть готові заради стабілізації у банківському секторі незабаром почати зниження ставок.

При цьому ринки не помітили або не схотіли помітити, що риторика регуляторів суттєво не змінилася. Інфляція залишається дуже високою, а ринки зайнятості досі доволі напружені. А центральні банки все чіткіше проводять межу між монетарною політикою та фінансовою стабільністю. Здається, вже вкотре ринки сприйняли бажане за дійсне, а отже мусять бути готові для повернення до дещо суворішої реальності.

Між тим ціни на українські єврооблігації залишаються майже незмінними в діапазоні 17-23 центи на долар. Хіба що за термінами обігу ціни стали трохи вирівнюватись за рахунок зниження цін на коротші інструменти та незначного збільшення цін на довші. Вочевидь дається взнаки невизначеність умов майбутньої реструктуризації євробондів, що дещо врівноважує ризики для всіх випусків.

На ринку ОВДП Міністерство фінансів зробило перше у квітні велике погашення, рефінансовуваши його лише на чверть. В результаті, суттєво скоротились портфелі ОВДП усіх груп вкладників, крім приватних осіб. Водночас потреби українських банків у придбанні "резервних" ОВДП можуть тільки зрости після введення жорсткіших вимог НБУ до резервування з 11 травня. Скоріше за все, «резервні» папери залишаються у найближчій перспективі ключовим інструментом залучення урядом коштів на внутрішньому ринку.

Гривня минулого тижня ще більше посилилася, додавши ще 0,5% до 37.2-38.0 грн/долар і таким чином ще трохи наблизившись до офіційного курсу. Загалом із початку року укріплення гривні вже становить майже 7%. Тут також варто відмітити, що валові міжнародні резерви НБУ різко зросли в березні на 10.4% до 31,9 млрд доларів, що є одинадцятирічним максимумом і стало можливим завдяки надходженням міжнародної фінансової допомоги.