ОПЕК+ будет сокращать добычу, риски рецессии возрастают, гривна снова укрепляется

Страны ОПЕК+ решили сократить выделку нефти (Фото: GettyImages)

Страны ОПЕК+ решили сократить выделку нефти (Фото: GettyImages)

Недельный обзор финансовых рынков от главы департамента корпоративного анализа группы ICU Александра Мартыненко.

На прошлой короткой деловой неделе в преддверии Пасхи рынки были не очень настроены на активную торговлю. Участники тем более не предпочитали принимать большие решения накануне двух важных групп данных за март: отчета Министерства труда США о занятости и американского индекса потребительских цен.

Впрочем, сначала рынкам все же пришлось реагировать на решение ОПЕК+ сократить объемы добычи нефти на 1,16 млн баррелей в день, начиная с мая и до конца года. Решение было неожиданным, ведь еще три недели назад лидер блока Саудовская Аравия заявляла о планах оставлять добычу неизменной. Размер сокращения – более 1% от мирового потребления – является существенным для рынка, и поэтому цены на нефть подскочили за неделю на 7%. Также прыгнули цены на акции компаний энергетического сектора и немного подтянули за собой в минувший понедельник главные фондовые индексы.

Однако более высокие цены на нефть – это не только более высокие прибыли нефтегазового сектора. Это также более высокая инфляция, а значит и более высокие ставки центральных банков и более медленный экономический рост. На прошлой неделе хватало данных, говоривших о дальнейшем охлаждении западных экономик: снижении индексов промышленной активности в США и Европе, замедлении роста занятости в США, падении уровней заказов для американской промышленности. Все эти сигналы участники восприняли как повышение рисков рецессии.

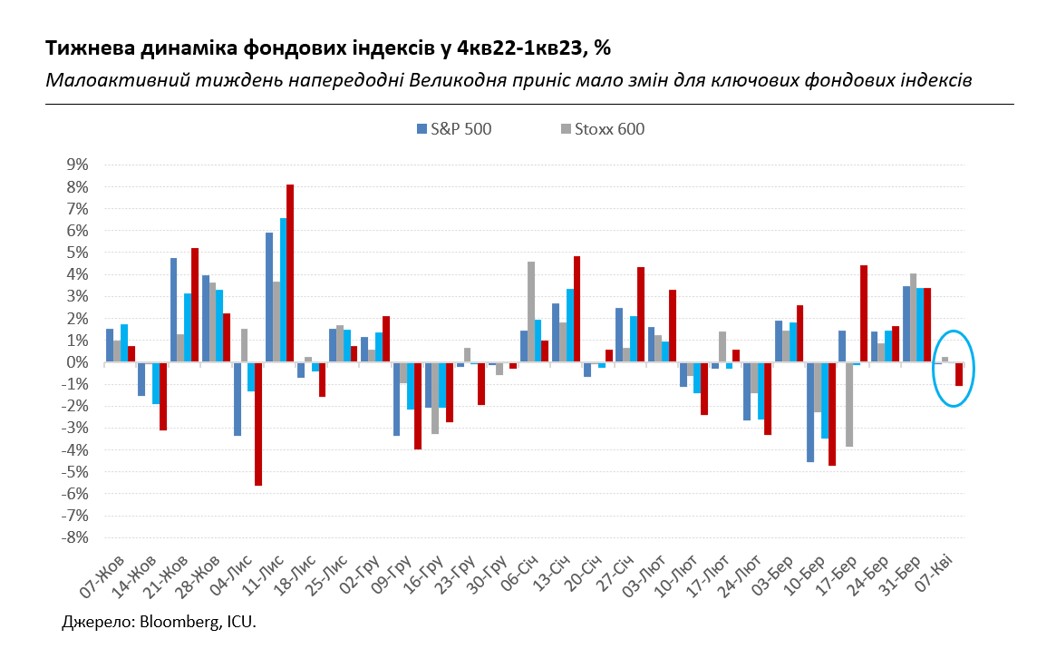

В недельном же итоге это не вызвало значимого движения на рынках. Несколько прибавили в стоимости малорисковые активы: золото и платина подорожали на 2%, а доходности десятилетних и двухлетних американских казначейских облигаций снизились на 8 и 4 б.п. соответственно.

С другой стороны, отступил на 1% индекс Nasdaq Composite с его высокой долей в секторе высоких технологий. Однако изменения других общих индексов не были значительными: -0,1% - для S&P 500, 0% - для All-World FTSE, +0,2% - для Stoxx 600. Все ожидают американскую инфляционную статистику в эту среду, которая и сможет определить дальнейшее направление не только для рынков, но и для центральных банков.

Пока же видимость остается крайне ограниченной, и ведущие аналитические конторы уже не пересматривали прогнозы динамики индексов несколько месяцев. Несмотря на потрясения из-за банков, март показался в целом очень неплохим для рынков. Главным образом, из-за надежд инвесторов на то, что ФРС и другие центральные банки будут готовы ради стабилизации в банковском секторе в скором времени начать снижение ставок.

При этом рынки не заметили или не захотели заметить, что риторика регуляторов не изменилась. Инфляция остается очень высокой, а рынки занятости до сих пор достаточно напряжены. Центральные же банки все четче проводят границу между монетарной политикой и финансовой стабильностью. Кажется, в который раз рынки восприняли желаемое за действительное, а значит, должны быть готовы к возвращению к более суровой реальности.

Между тем, цены на украинские еврооблигации остаются почти неизменными в диапазоне 17-23 цента на доллар. Разве что по срокам обращения цены стали немного выравниваться за счет снижения цен на более короткие инструменты и незначительного увеличения цен на более длинные. Очевидно, сказывается неопределенность условий будущей реструктуризации евробондов, что несколько уравновешивает риски для всех выпусков.

На рынке ОВГЗ Министерство финансов сделало первое в апреле крупное погашение, рефинансировав его только на четверть. В результате существенно сократились портфели ОВГЗ всех групп вкладчиков, кроме частных лиц. В то же время, потребности украинских банков в приобретении "резервных" ОВГЗ могут только возрасти после введения более жестких требований НБУ к резервированию с 11 мая. Скорее всего, резервные бумаги остаются в ближайшей перспективе ключевым инструментом привлечения правительством средств на внутреннем рынке.

Гривна на прошлой неделе еще больше усилилась, прибавив еще 0,5% к 37.2-38.0 грн/доллар и таким образом еще немного приблизившись к официальному курсу. Всего с начала года укрепление гривны уже составляет около 7%. Здесь также следует отметить, что валовые международные резервы НБУ резко выросли в марте на 10,4% до 31,9 млрд долларов, что является одиннадцатилетним максимумом и стало возможным благодаря поступлениям международной финансовой помощи.