Грошові перекази "тануть": чому українці за кордоном змінюють фінансові звички

Фото: чому українці за кордоном змінюють фінансові звички (колаж РБК-Україна)

Фото: чому українці за кордоном змінюють фінансові звички (колаж РБК-Україна)

Звична модель заробітчанства, коли мільйони українців щомісяця надсилали валюту додому, відходить у минуле. Дані Нацбанку свідчать про поступове зниження обсягів приватних переказів. Проте експерти закликають не поспішати з песимістичними висновками.

Чому Україна попри усе не втрачає зв'язок з мігрантами та як цифровізація й скасування комісій стають головною зброєю вітчизняних фінустанов у боротьбі з Revolut та Wise – у матеріалі РБК-Україна.

Головне:

- Після 2022 року змінилася структура міграції: українці дедалі більше інтегруються у фінансові системи країн перебування.

- Скорочення приватних переказів пов’язане передусім зі зміною резидентності та возз’єднанням сімей за кордоном.

- Кредитові трансфери залишаються основним каналом для бізнес-операцій, тоді як платіжні системи відіграють роль у переказах фізичних осіб.

- Банки переходять від конкуренції тарифами до боротьби за довгострокову лояльність клієнтів за кордоном.

- Головне змагання розгортається за збереження фінансового зв’язку українців із вітчизняною системою.

Нова реальність транскордонних фінансів

Після 2022 року мільйони українців змінили не лише місце проживання, а й фінансові звички. Якщо раніше значна частина громадян працювала за кордоном тимчасово та регулярно переказувала кошти родинам в Україні, то сьогодні дедалі більше українців інтегруються в економіки країн перебування разом із сім’ями.

Насправді головне питання сьогодні полягає вже не в тому, скільки грошей українці надсилають додому, а в тому, чи залишаються вони клієнтами українських банків і фінансових сервісів після років життя за кордоном.

Про цю структурну зміну міграційних процесів говорить і голова правління Української асоціації фінтех та інноваційних компаній Ростислав Дюк.

"Якщо раніше значна частина українців працювала за кордоном тимчасово та регулярно переказувала кошти родинам в Україні, то після початку повномасштабної війни дедалі більше громадян інтегруються в економіки країн перебування разом із сім’ями. Саме тому обсяги приватних грошових переказів в Україну демонструють тенденцію до зниження", – пояснив РБК-Україна експерт.

За його словами, головне питання сьогодні не лише в обсягах переказів, а у збереженні зв’язку українців за кордоном з українською фінансовою системою. Саме тому банки та фінтех-компанії мають створювати сервіси, які дозволять українцям користуватися фінансовими продуктами незалежно від країни перебування.

Експерти зазначають: відбувається фундаментальна зміна поведінки. Тепер фізичне місце перебування стає менш важливим, ніж якість цифрового зв’язку з домом.

Макроекономічний зріз: чому перекази "тануть"

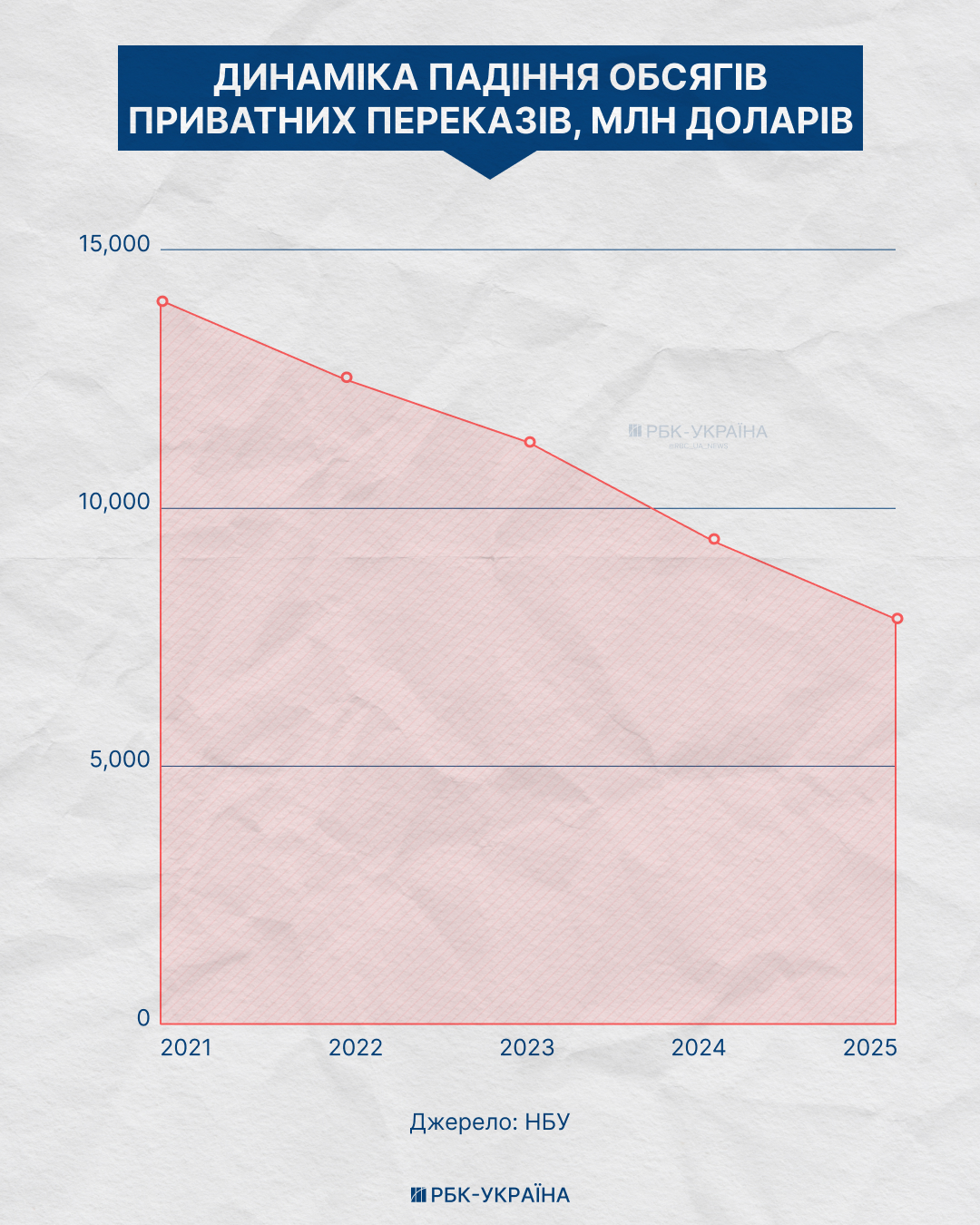

Обсяги приватних переказів в Україну скорочуються. Але в Національному банку не розцінюють це питання як гостре для валютного ринку.

"НБУ не вважає поточне зниження обсягів переказів критичним. Така динаміка зумовлена зміною резидентності українських мігрантів та возз'єднанням частини сімей за кордоном", – розповіли РБК-Україна у пресслужбі регулятора.

Втім, не всі експерти налаштовані так само спокійно. За словами фінансового аналітика Андрія Шевчишина, у травні 2026 року приватні перекази зросли лише на 0,3% до попереднього місяця, а падіння в річному вимірі прискорилося до 4%.

Це вже другий місяць поспіль, коли показник виходить нижче прогнозів. Якщо тенденція збережеться, річний прогноз доведеться переглядати.

Як пояснив РБК-Україна аналітик, головна причина падіння – не лише зміна резидентності мігрантів, а й те, що частина зарплат, які раніше надходили через українські банки, тепер іде в обхід офіційної системи: у тінь, у криптовалюту або взагалі випадає зі статистики через остаточну релокацію людей за кордон.

В НБУ додають: падіння показників не означає також автоматичного скорочення доходів українців за кордоном. Через зміну резидентності заробітна плата частини мігрантів перестає обліковуватися у статистиці як "оплата праці". Тому частина зниження є наслідком зміни обліку, а не зменшення заробітків.

Крім того, українці, які тривалий час живуть за кордоном, дедалі більше користуються фінансовими системами країн перебування.

Фото: зменшення переказів не означає скорочення доходів українців (інфографіка РБК-Україна)

Водночас структура переказів змінюється. У НБУ зазначають, що з IV кварталу 2025 року зростають надходження за статтею "Приватні трансферти". Мова йде про перекази від українців, які перебувають за кордоном понад рік. Це свідчить, що фінансовий зв’язок з Україною не зникає, а змінюється.

Головним фактором стабільності валютного ринку залишається міжнародна фінансова допомога від західних партнерів. За умови зниження безпекових ризиків НБУ очікує відновлення зростання переказів із 2027 року завдяки поступовому відновленню сезонної трудової міграції.

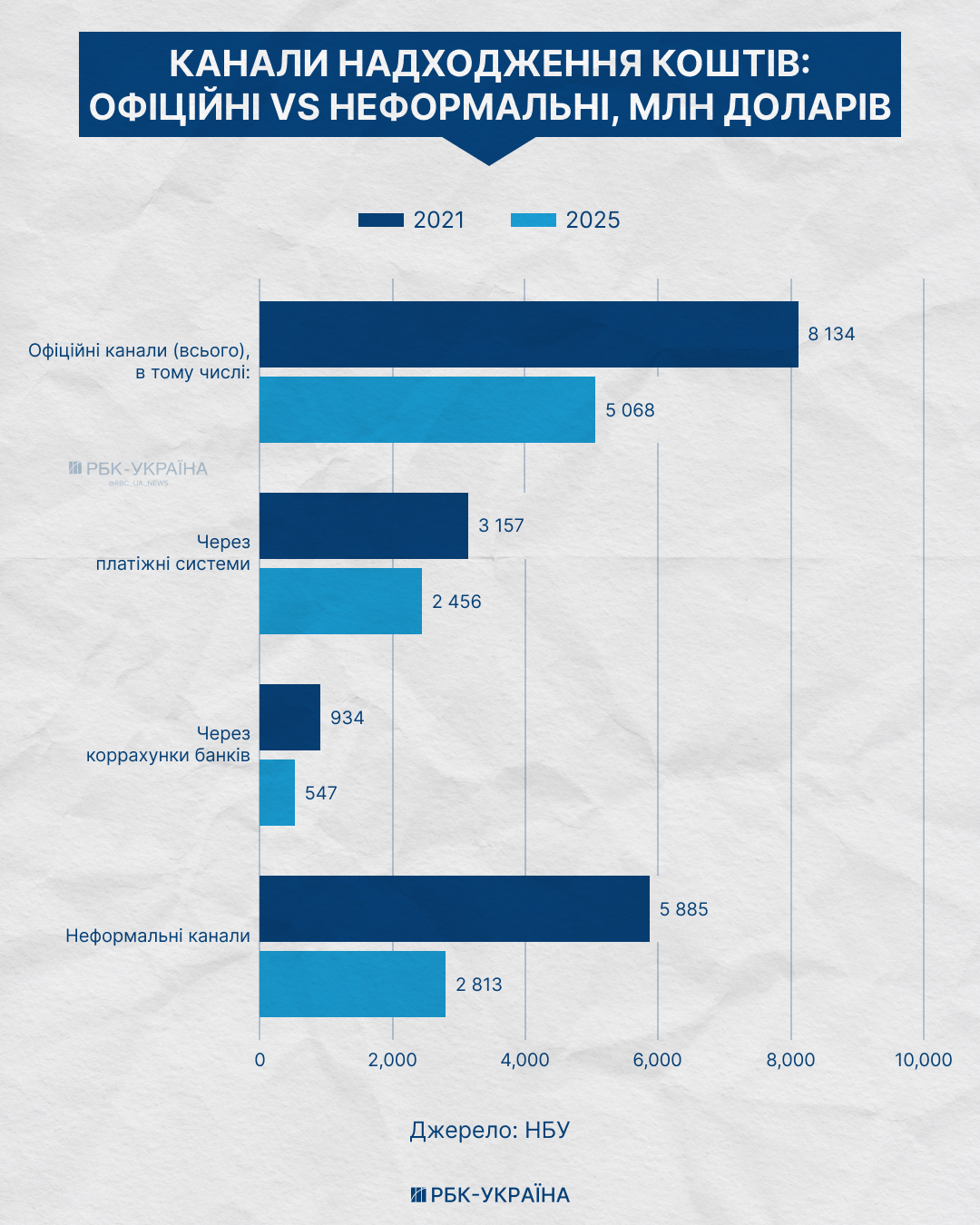

Кредитові трансфери та платіжні системи

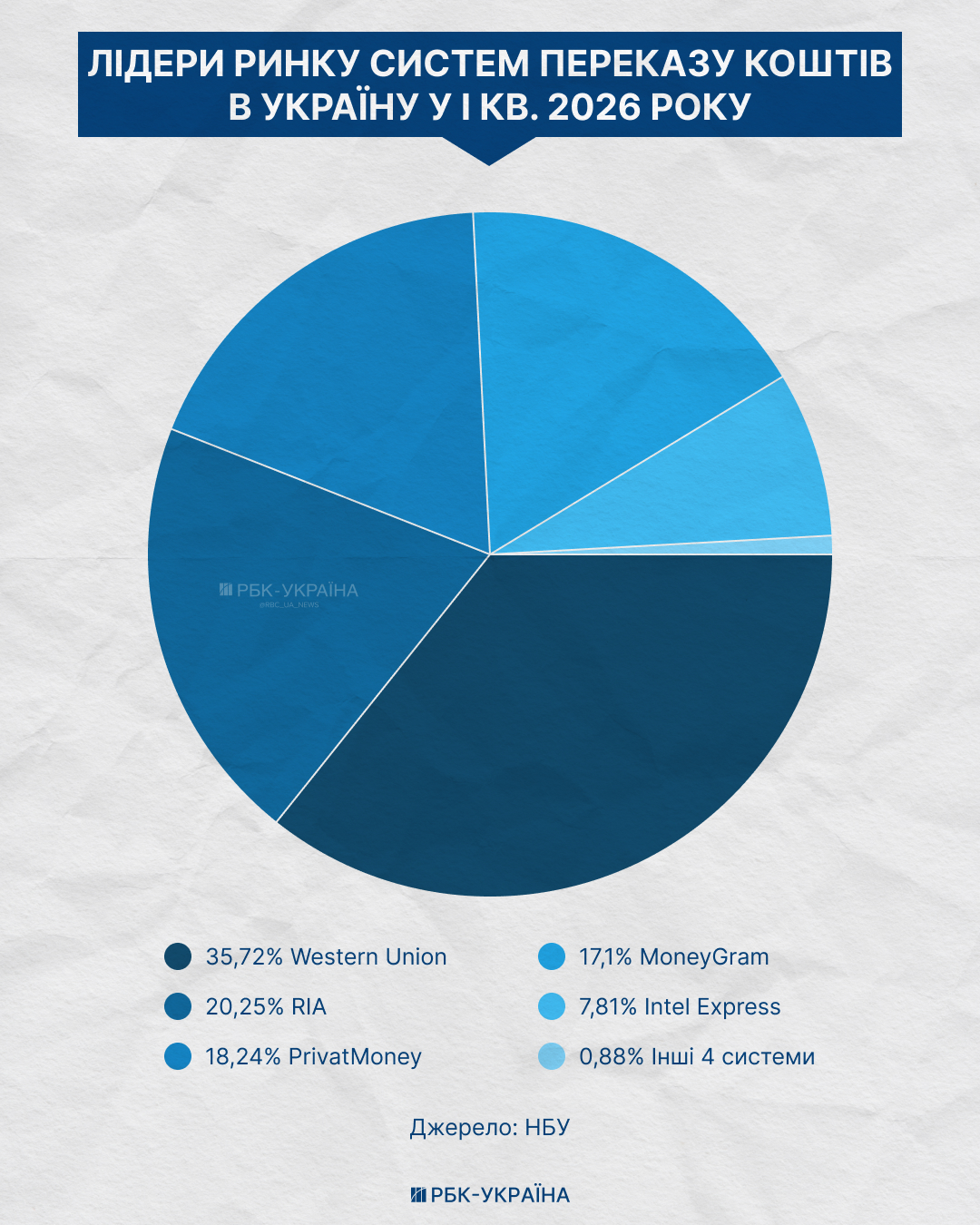

Статистика транскордонних переказів показує, що банківські кредитові трансфери та міжнародні системи переказу коштів працюють у різних сегментах. Якщо основні обсяги кредитових трансферів формує бізнес, то системи на кшталт Western Union чи RIA залишаються важливим каналом переказів для фізичних осіб.

Попри загальне скорочення приватних переказів, на початку 2026 року через платіжні системи спостерігалося певне відновлення обсягів. У НБУ пояснюють, що це пов’язано не лише з приватними переказами, а й із виплатами благодійної допомоги українцям, зокрема в межах міжнародних програм.

"Відновлення обсягів платіжних систем пов'язане з виплатами благодійної допомоги", – пояснюють у регуляторі.

Водночас у НБУ наголошують, що такі виплати мають нерегулярний характер. Тому окремі місяці можуть демонструвати різкі коливання обсягів переказів через міжнародні платіжні системи, які не відображають довгострокову тенденцію.

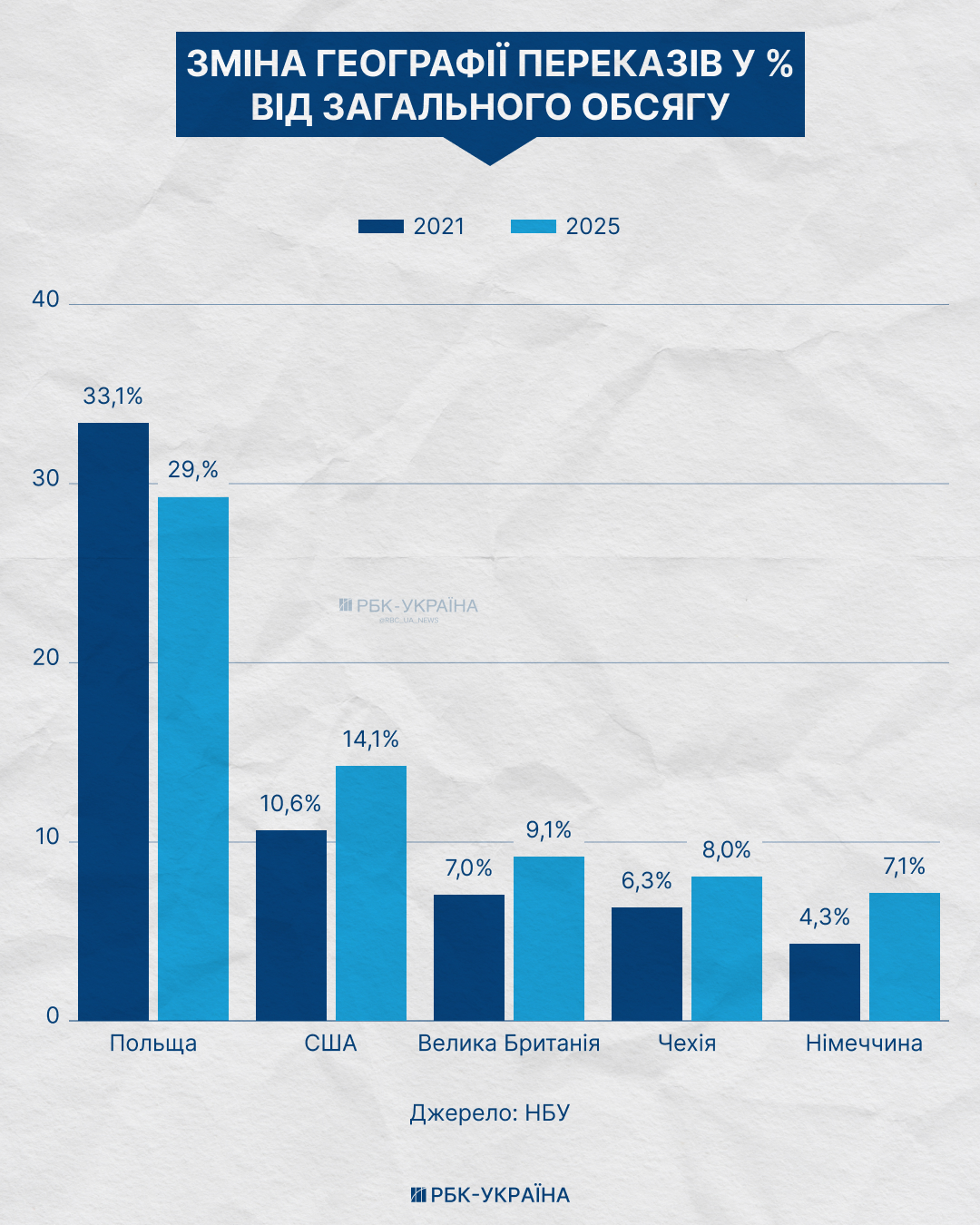

Географія переказів також відрізняється залежно від каналу. У кредитових трансферах лідирують країни ЄС. Серед систем переказу коштів за підсумками перших п’яти місяців 2026 року 42% надходжень припадало на країни Євросоюзу, 20% – на США, а 17% – на Велику Британію.

Фото: більшість переказів припадає на країни Євросоюзу (інфографіка РБК-Україна)

Чому українці відкривають рахунки в Revolut і Wise

Падіння обсягів переказів пов’язане не лише зі зміною міграційної моделі. Воно відбувається паралельно зі зміною фінансових звичок українців, які дедалі довше живуть за кордоном.

Для людини, яка переїхала до ЄС, рахунок у місцевому банку або фінтех-сервісі поступово стає необхідністю. Він потрібен для отримання зарплати, оренди житла, оплати комунальних послуг і щоденних витрат.

Саме тому серед українців набирають популярності цифрові фінансові платформи на кшталт Revolut і Wise. Їх обирають завдяки швидкому відкриттю рахунків, можливості працювати з кількома валютами, вигідним міжнародним платежам та інтеграції з європейською платіжною інфраструктурою.

Фото: неофіційні канали передбачають передачу грошей від одного домогосподарства іншому (інфографіка РБК-Україна)

У результаті конкуренція за клієнта поступово виходить за межі тарифів на окремий переказ. Головним стає те, який сервіс супроводжує людину у її щоденному фінансовому житті.

Саме на цю зміну поведінки сьогодні реагують українські банки. Вони намагаються зробити свої застосунки повноцінною альтернативою європейським цифровим сервісам навіть для клієнтів, які роками живуть за кордоном.

Реакція банків: "тарифні війни" чи боротьба за лояльність?

Безкоштовні або майже безкоштовні міжнародні перекази поступово стають новою нормою. Однак конкуренція між банками та фінтехом виходить далеко за межі тарифів. Українські банки намагаються утримати клієнта, який уже користується європейськими цифровими сервісами на кшталт Revolut чи Wise.

Підходи банків різняться. monobank пропонує відправку коштів за кордон без комісії. У ПриватБанку тариф становить 0,5% від суми переказу плюс 12 доларів, водночас банк скасував комісію на SWIFT-перекази за призначеннями "Допомога армії" та "Оплата лікування".

ПУМБ пропонує перекази через застосунок у чотирьох валютах за фіксованою комісією, еквівалентною 10 доларам. А Ощадбанк зберігає класичний підхід із комісією 1% від суми переказу.

У monobank зазначають, що не оцінюють зниження чи скасування тарифів виключно через втрату комісійного доходу.

"Ми не розглядаємо це рішення виключно через призму "скільки втрачаємо". Комісії можна виміряти в грошах, а лояльність клієнтів – ні", – пояснили РБК-Україна в пресслужбі банку.

У ПриватБанку також наголошують на довгостроковій цінності клієнта.

"Наша бізнес-модель побудована на довгостроковій цінності клієнта, а не на разових комісіях. Клієнт має отримати повноцінний сервіс у Приват24, без потреби шукати сторонні фінтех-платформи", – розповіла РБК-Україна керівниця департаменту міжнародних переказів ПриватБанку Марія Страшко.

Для клієнтів за кордоном ПриватБанк розвиває дистанційне обслуговування: онлайн-відкриття і перевипуск карток, верифікацію документів, безкоштовну доставку пластикових карток по Європі.

Банк також інтегрував SWIFT gpi для відстеження платежів у реальному часі, автоматизував купівлю валюти та можливість оплачувати українські комунальні послуги, податки й штрафи з-за кордону. Для таких клієнтів працює окрема підтримка та преміум-сапорт 24/7 українською мовою.

Банк також тестує персоналізовані цифрові сервіси для українців у ЄС. Зокрема – використання алгоритмів штучного інтелекту для індивідуального нарахування кешбеків залежно від структури витрат клієнтів у європейських країнах, а також міжнародні програми лояльності.

У monobank роблять ставку на додаткову цінність преміальних карток. "Доступ до аеропортних лаунжів, fast track, туристичне страхування для клієнтів всередині України стало неактуальним. Зате для тих, хто живе або часто буває за кордоном, це перетворилось на реальну перевагу", – зазначають у банку.

Для клієнтів monobank за кордоном дистанційні сервіси є стандартом, запевняють в банку. Мова про онлайн-відкриття чи закриття рахунку, керування картками, верифікація документів, безкоштовна доставка фізичної картки до Європи та валютні операції.

Таким чином, банки поступово перестають бути лише інструментом для окремих платежів. Вони перетворюються на фінансові екосистеми, які мають супроводжувати українців незалежно від країни перебування.

Еволюція клієнтського шляху: роль NFC та Дії

Фінансові сервіси дедалі більше оцінюються користувачами як цифрові продукти, де головними критеріями стають швидкість і мінімальна кількість дій. Саме тому цифрова ідентифікація стає одним із ключових напрямів конкуренції.

У City24 зазначають, що популярність Дії у фінансових операціях зростає, оскільки українці вже звикли використовувати застосунок у повсякденному житті. Додатковим фактором стало посилення вимог фінансового моніторингу, через що компанії шукають зручні способи дистанційного підтвердження особи.

Про зміну поведінки користувачів свідчить статистика компанії City24. Якщо за весь 2025 рік через Дію в мережі було проведено близько 64 тисяч операцій, то лише за перші п’ять місяців 2026 року їхня кількість перевищила 54 тисячі.

"Мільйони українців побачили, що відкриття рахунку в ЄС часто вимагає більше часу, ніж в Україні. Саме тому швидка цифрова ідентифікація через NFC+Дію може стати головною перевагою вітчизняних сервісів", – поділився з РБК-Україна Дмитро Гриша, офіційний представник та експерт платіжного сервісу City24.

Поєднання Дії, цифрових документів, NFC-верифікації та дистанційного підтвердження особи формує нові очікування клієнтів. Вони порівнюють фінансові сервіси вже не лише за тарифами, а за швидкістю, зручністю та якістю цифрового досвіду.

Фото: системи на кшталт Western Union залишаються важливим каналом переказів (інфографіка РБК-Україна)

Хто виграє битву за капітал

Попри скорочення приватних переказів, головним питанням стає не лише обсяг коштів, а збереження зв’язку українців за кордоном з українською фінансовою системою.

"Якщо громадяни продовжують користуватися рахунками в українських банках, інвестують в українські фінансові інструменти, оплачують послуги або ведуть бізнес через українські фінансові сервіси, то ці кошти залишаються частиною нашої економічної екосистеми навіть за умов фізичного перебування людини за кордоном", – зазначає Ростислав Дюк.

За його словами, конкуренція сьогодні відбувається вже не між країнами, а між сервісами.

"Перемога буде за тими гравцями, які забезпечать клієнту найкращий користувацький досвід незалежно від його місця перебування. Це стосується швидкості платежів, цифрової ідентифікації, доступності фінансових продуктів, інвестиційних сервісів та інтеграції з європейською фінансовою інфраструктурою", – говорить експерт.

Саме тому головною валютою конкуренції стають уже не комісії за перекази, а довіра, швидкість сервісу, дистанційне обслуговування та здатність залишатися фінансовим партнером для українця незалежно від країни проживання.

"Майбутнє я бачу не лише в географічній експансії українських банків, – зазначає Ростислав Дюк, – а й у розвитку транскордонних фінансових екосистем, партнерств із європейськими фінансовими установами та впровадженні стандартів відкритого банкінгу й цифрових фінансових сервісів".

Питання – відповіді (FAQ)

– Чому грошові перекази в Україну скорочуються?

– Після 2022 року багато українців переїхали за кордон разом із сім'ями, відкрили рахунки в місцевих банках і дедалі рідше переказують кошти в Україну.

– Чи означає це, що українці за кордоном заробляють менше?

– Ні. Значна частина падіння пояснюється зміною фінансової поведінки та статистичного обліку, а не скороченням доходів.

– Чому українці обирають Revolut і Wise?

– Ці сервіси дозволяють швидко відкрити рахунок, користуватися кількома валютами та здійснювати міжнародні платежі з мінімальними витратами.

– Як українські банки конкурують із міжнародним фінтехом?

– Вони роблять ставку на цифрові сервіси: дистанційне обслуговування, міжнародні перекази, онлайн-ідентифікацію та програми лояльності.

– Чи залишаються популярними міжнародні системи переказів?

– Так. Western Union, RIA та інші системи й надалі залишаються важливим каналом переказів між фізичними особами.

– Коли перекази можуть знову почати зростати?

– У НБУ очікують поступове відновлення після зниження безпекових ризиків і пожвавлення трудової міграції.

– Чому для України важливо зберегти зв'язок із клієнтами за кордоном?

– Тому що користування українськими банками та фінансовими сервісами підтримує економічний зв'язок мігрантів із країною.