Центробанки можуть збавити темпи росту ставок, а НБУ залишається ключовим покупцем ОВДП

Нафта дешевшає на фоні протестів у Китаї (Фото: GettyImages)

Нафта дешевшає на фоні протестів у Китаї (Фото: GettyImages)

Тижневий огляд фінансових ринків від голови департаменту групи ICU з корпоративного аналізу Олександра Мартиненко у колонці для РБК-Україна.

Страхи і сподівання ринків продовжують зосереджуватися на політиці центральних банків. Минулого тижня новий приплив оптимізму ринкам дали оприлюднені протоколи нещодавніх засідань Федеральної резервної системи США і Європейського центрального банку, а також публічні коментарі їхніх представників.

ФРС вже готова розглянути можливість зменшити крок підвищення ставок з потужних 75 базисних пунктів до 50. Більше сумнівів і побоювань у керівництва ЄЦБ через більші проблеми з інфляцією, але й воно начебто схиляється до думки, що більшу частину роботи з підйому ставок вже зроблено. Вочевидь, прийняття остаточних рішень ще попереду, ситуація з інфляцією ще далеко не заспокійлива, і рішення регуляторів у значній мірі залежатимуть від листопадової статистики з ринків зайнятості та інфляції.

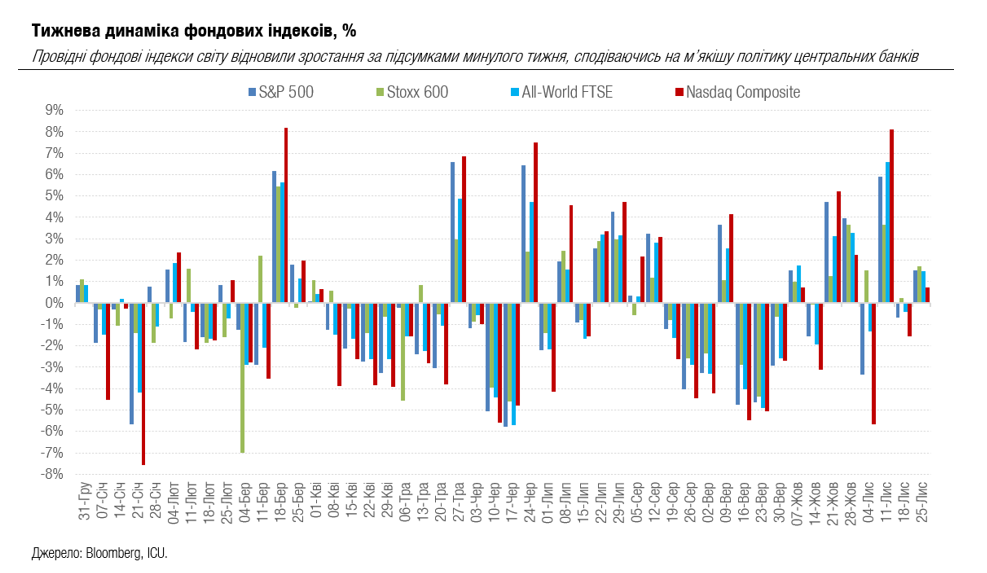

Втім, поки що обережні настрої у керівництві центральних банків були з готовністю підхоплені і посилені на ринках. І американські інвестори завершили короткий через День подяки робочий тиждень у гарному настрої: S&P 500 піднявся на 1,5%, а Nasdaq Composite – на 0,7%. Вартість казначейських облігацій теж підросла, і, відповідно, знизилися їхні дохідності, зокрема для десятирічних паперів на 15 б.п. до 3,68%.

А головний європейській фондовий індекс Stoxx 600 навіть перегнав американських колег: +1,7% за тиждень, завдяки сильним фінансовим звітам європейських компаній за 3 квартал і сильнішій за очікування економічній статистиці з Німеччини.

Здається, західні фондові ринки намагалися, принаймні поки що, не звертати багато уваги на ескалацію "ковідної" драми у Китаї, де влада спочатку послабила карантинні обмеження, а потім знову їх посилила після зростання заражень і навіть першої за кілька місяць офіційно зафіксованої смерті. Наразі криза тільки розкручується: з одного боку владі потрібно й надалі виконувати свої ж обіцянки щодо безпеки здоров’я громадян, а з іншого - зазвичай законослухняним громадянам вже увірвався терпець виконувати наджорсткі карантинні вимоги.

Отже, китайська економіка продовжує страждати, споживчі настрої дедалі погіршується. Це сполошило сировинні ринки, особливо ринки промислових металів і нафти. Ціни на Brent були серед лідерів падіння і звалилися за тиждень на 5%. Нафтотрейдери зараз переймаються перспективами китайського попиту набагато більше, ніж намірами ЄС встановити цінову стелю на імпортовану російську нафту. Тим більше, що єдності в блоці з цього питання досі немає.

Пропозиція Греції, яка добре заробляє на нафтоперевезеннях, встановити стелю на рівнях 65-70 доларів за барель виглядає сміхотворною, адже російська Urals зараз торгується навіть дешевше цих рівнів. Водночас, вимоги Польщі і балтійських країн зробити санкції якомога болючішими і ввести стелю у 30 доларів зустріли в штики багато інших членів перемовин.

Між тим українські ринки залишаються без суттєвих змін. Міністерство фінансів знову відмовляється від різкого підвищення ставок, натомість знову віддає перевагу позикам від НБУ. Відповідно, активність на ринках ОВДП залишається низькою, до того ж значно пригніченою через енергетичні проблеми після російських ракетних обстрілів.

Ціни українських єврооблігацій залишилися майже незмінними порівняно з попереднім тижнем у діапазоні 22-28 центів на долар. Хіба що трохи, десь на піввідсотка, укріпилася гривня до рівнів 39,5-40,25 гривень/долар у найбільших роздрібних банках. Отже, пропозиція долару на готівковому валютному ринку наразі виглядає достатньою. Водночас для збалансування міжбанківського ринку НБУ продовжує значні продажі твердої валюти – минулого тижня в обсязі 408 млн доларів, що вдвічі більше за попередній.