Центробанки могут сбавить темпы роста ставок, а НБУ остается ключевым покупателем ОВГЗ

Нефть дешевеет на фоне протестов в Китае (Фото: GettyImages)

Нефть дешевеет на фоне протестов в Китае (Фото: GettyImages)

Недельный обзор финансовых рынков от главы департамента группы ICU по корпоративному анализу Александра Мартыненко в колонке для РБК-Украина.

Страхи и ожидания рынков продолжают сосредотачиваться на политике центральных банков. На прошлой неделе новый приток оптимизма рынкам дали обнародованные протоколы недавних заседаний Федеральной резервной системы США и Европейского центрального банка, а также публичные комментарии их представителей.

ФРС уже готова рассмотреть возможность уменьшить шаг повышения ставок с мощных 75 базисных пунктов до 50. Больше сомнений и опасений у руководства ЕЦБ из-за больших проблем с инфляцией, но и оно вроде бы склоняется к мнению, что большая часть работы по подъему ставок уже сделана. Очевидно, что принятие окончательных решений еще впереди, ситуация с инфляцией еще далеко не успокаивающая, и решения регуляторов в значительной степени будут зависеть от ноябрьской статистики с рынков занятости и инфляции.

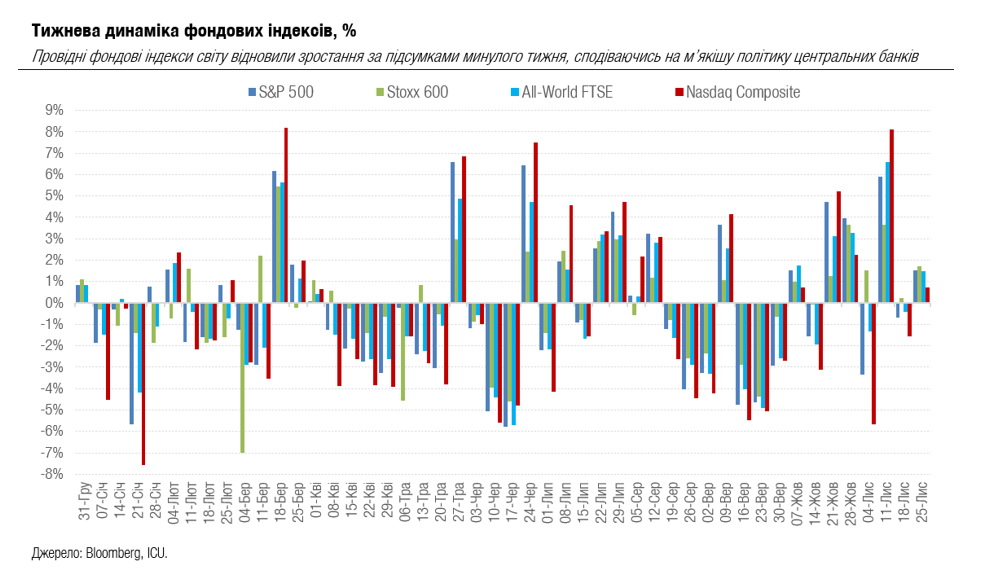

Впрочем, пока осторожные настроения руководства центральных банков были с готовностью подхвачены и усилены на рынках. И американские инвесторы завершили короткую из-за Дня благодарения рабочую неделю в хорошем настроении: S&P 500 поднялся на 1,5%, а Nasdaq Composite – на 0,7%. Стоимость казначейских облигаций тоже подросла, и соответственно снизились их доходности, в частности для десятилетних бумаг на 15 б.п. до 3,68%.

А главный европейский фондовый индекс Stoxx 600 даже перегнал американских коллег: +1,7% за неделю, благодаря сильным финансовым отчетам европейских компаний за 3 квартал и сильнее ожиданий экономической статистики из Германии.

Кажется, западные фондовые рынки пытались, по крайней мере, пока, не обращать много внимания на эскалацию "ковидной" драмы в Китае, где власти сначала ослабили карантинные ограничения, а затем снова их усилили после роста заражений и даже первой за несколько месяцев официально зафиксированной смерти. Пока кризис только раскручивается: с одной стороны власти нужно и дальше выполнять свои же обещания по безопасности здоровья граждан, а с другой - обычно у законопослушных граждан уже лопнуло терпение выполнять сверхжесткие карантинные требования.

Следовательно, китайская экономика продолжает страдать, потребительские настроения все больше ухудшаются. Это обеспокоило сырьевые рынки, особенно рынки промышленных металлов и нефти. Цены на Brent были среди лидеров падения и упали за неделю на 5%. Нефтетрейдеры сейчас озабочены перспективами китайского спроса гораздо больше, чем намерениями ЕС установить ценовой потолок на импортируемую российскую нефть. Тем более что единства в блоке по этому вопросу до сих пор нет.

Предложение Греции, хорошо зарабатывающей на нефтеперевозках, установить потолок на уровнях 65-70 долларов за баррель выглядит смехотворным, ведь российская Urals сейчас торгуется даже дешевле этих уровней. В то же время требования Польши и балтийских стран сделать санкции как можно более болезненными и ввести потолок в 30 долларов встретили в штыки многие другие члены переговоров.

Между тем, украинские рынки остаются без существенных изменений. Министерство финансов снова отказывается от резкого повышения ставок, вместо этого снова отдает предпочтение займам от НБУ. Соответственно, активность на рынках ОВГЗ остается низкой, к тому же, значительно подавленной из-за энергетических проблем после российских ракетных обстрелов.

Цены украинских еврооблигаций остались почти неизменными по сравнению с предыдущей неделей в диапазоне 22-28 центов на доллар. Разве что чуть-чуть, на полпроцента, укрепилась гривна до уровней 39,5-40,25 гривен/доллар в крупнейших розничных банках. Итак, предложение доллара на наличном валютном рынке пока выглядит достаточным. В то же время для сбалансирования межбанковского рынка НБУ продолжает значительные продажи твердой валюты – на прошлой неделе в объеме 408 млн долларов, что вдвое больше предыдущей.