Світові ринки знову втрачають оптимізм щодо ставок, а резерви НБУ зростають

У Нацбанку зростають резерви (Фото: freepik.com)

У Нацбанку зростають резерви (Фото: freepik.com)

Тижневий огляд фінансових ринків від голови департаменту корпоративного аналізу групи ICU Олександра Мартиненка для РБК-Україна.

Минулий тиждень був не дуже багатий на події. Це, мабуть, надало ринкам більше можливостей для рефлексії і більш зваженої оцінки нещодавніх подій. Наприклад, надзвичайного стрибку у кількості зайнятих в США у січні, що аж ніяк не свідчить про наближення рецесії, проте також не сприяє зниженню інфляційного тиску.

Численні коментарі високопосадовців ФРС, на яких зосереджувалась увага ринків минулого тижня, теж не містили новин. Спочатку нічого нового не сказав голова ФРС Джером Пауелл в своєму інтерв’ю для Economic Club of Washington, а тільки повторив свої тези про початок уповільнення інфляції та необхідність надалі підвищувати ставки.

Спочатку це підбадьорило інвесторів, які побоювалися, що після даних про "гарячий" ринок зайнятості тональність заяв Пауелла може стати більш різкою. Але незабаром ринки впали духом після того, як схожі тези про боротьбу з інфляцією і підвищення ставок озвучили інші представники центрального банку.

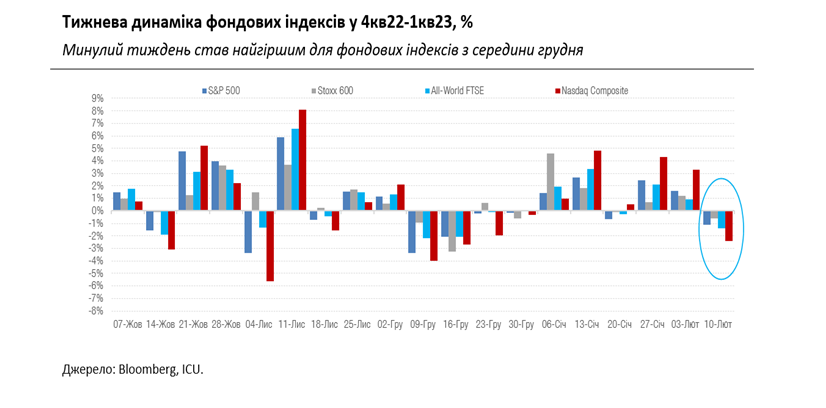

Тож за підсумками тижня індекси акцій зафіксували найгірше падіння з середини грудня: американські S&P 500 і Nasdaq Composite втратили 1,1% і 2,4%, світовий All-World FTSE знизився на 1,4%. Казначейським облігаціям США, які особливо чутливі до змін в очікуваннях щодо ставок ФРС, дісталося ще більше. Дохідності дворічних облігацій зросли за тиждень на 23 базисних пункти – найбільший стрибок з листопада минулого року.

Учасники ринку вже самі стали усвідомлювати, що їхня січнева ейфорія щодо уповільнення інфляції і близького кінця циклу підйому ставок була передчасна і перебільшена. Ще й у п’ятницю пролунав тривожний дзвінок: дані індексу споживчих цін (ІСЦ) в США за грудень були переглянуті і виправлені з місячного зниження на зростання.

Публікація січневих цифр ІСЦ буде центральною подією цього тижня, яка може визначити подальший рух ринків на тижні вперед. Поки що в аналітиків немає особливого оптимізму, адже вони вважають, що пройдена лише "легка частина" зниження інфляції, а зараз залишилися її найбільш стійка складова.

Українські єврооблігації "впіймали" глобальний тренд, їхня вартість завершила тиждень на 1 цент нижче – у діапазоні 19-25 центів на долар. На внутрішньому ж українському ринку обсяги торгів ОВДП різко скоротилися. Активність здебільшого підтримувалася українськими банками, які продовжують накопичувати ОВДП для покриття обов’язкових резервів згідно нових вимог Національного банку.

Готівкова гривня ще трохи укріпилася, втім, все ще залишається неподалік рівня 40 грн/долар. На міжбанківському валютному ринку НБУ продовжує справно покривати дефіцит своїми інтервенціями, потреба в яких останніми тижнями меншає.

Регулярні валютні інтервенції не завадили НБУ наростити в січні свої резерви на 5% до 29,9 млрд доларів – це навіть вище за довоєнний рівень. Таке зростання стало можливим завдяки 3 млрд євро кредиту від ЄС та 1 млрд доларів гранту від США. Звичайно, що обсяги резервів не убезпечені від подальших коливань, адже надходження міжнародної фінансової допомоги не будуть рівномірними. Втім, у НБУ є добрі шанси закінчити рік з резервами в діапазоні 30-35 млрд доларів.

Ще одною гарною новиною стало помітне уповільнення української споживчої інфляції – до 26,0% р/р у січні порівняно із 26,6% у грудні, що стало для спостерігачів позитивним сюрпризом. Ключові фактори – зниження світових цін на продукти харчування та енергоносії, а також стабільна гривня почали сприяти вщуханню інфляції раніше, ніж очікувалось, і наразі створюють всі умови для подальшого сповільнення росту цін протягом року.