Мировые рынки снова теряют оптимизм по ставкам, а резервы НБУ растут

У Нацбанка растут резервы (Фото: freepik.com)

У Нацбанка растут резервы (Фото: freepik.com)

Недельный обзор финансовых рынков от главы департамента корпоративного анализа группы ICU Александра Мартыненко для РБК-Украина.

Прошлая неделя была не очень богата событиями. Это, вероятно, предоставило рынкам больше возможностей для рефлексии и более взвешенной оценки недавних событий. Например, чрезвычайного скачка в количестве занятых в США в январе, что вовсе не свидетельствует о приближении рецессии, однако также не способствует снижению инфляционного давления.

Многочисленные комментарии чиновников ФРС, на которых сосредотачивалось внимание рынков на прошлой неделе, тоже не содержали новостей. Сначала ничего нового не сказал глава ФРС Джером Пауэлл в своем интервью для Economic Club of Washington, а только повторил свои тезисы о начале замедления инфляции и необходимости в дальнейшем повышать ставки.

Сначала это подбодрило инвесторов, опасавшихся, что после данных о "горячем" рынке занятости тональность заявлений Пауэлла может стать более резкой. Но вскоре рынки пали духом после того, как схожие тезисы о борьбе с инфляцией и повышении ставок озвучили другие представители центрального банка.

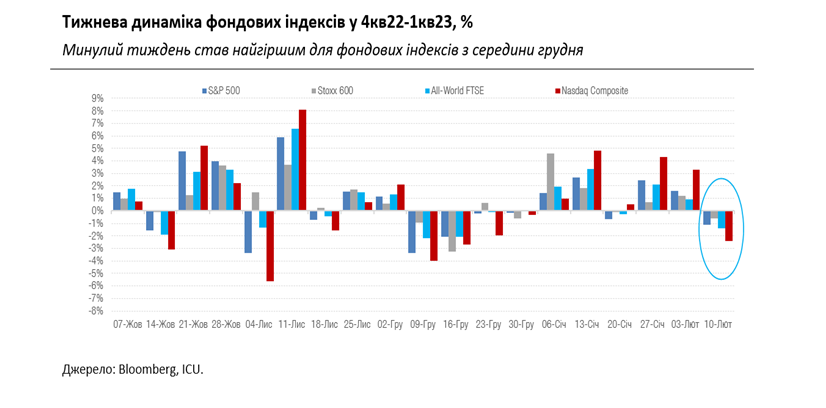

Так что по итогам недели индексы акций зафиксировали худшее падение с середины декабря: американские S&P 500 и Nasdaq Composite потеряли 1,1% и 2,4%, мировой All-World FTSE снизился на 1,4%. Казначейским облигациям США, особенно чувствительным к изменениям в ожиданиях по ставкам ФРС, досталось еще больше. Доходности двухлетних облигаций выросли за неделю на 23 базисных пункта – самый большой скачок с ноября прошлого года.

Участники рынка уже сами стали отдавать себе отчет, что их январская эйфория по замедлению инфляции и близкому концу цикла подъема ставок была преждевременна и преувеличена. Еще и в пятницу раздался тревожный звонок: данные индекса потребительских цен (ИПЦ) в США за декабрь были пересмотрены и исправлены с месячного снижения на рост.

Публикация январских цифр ИПЦ будет центральным событием на этой неделе, которое может определить дальнейшее движение рынков на недели вперед. Пока у аналитиков нет особого оптимизма, ведь они считают, что пройдена лишь "легкая часть" снижения инфляции, а сейчас осталась ее наиболее устойчивая составляющая.

Украинские еврооблигации поймали глобальный тренд, их стоимость завершила неделю на 1 цент ниже – в диапазоне 19-25 центов на доллар. На внутреннем же украинском рынке объемы торгов ОВГЗ резко сократились. Активность в большинстве своем поддерживалась украинскими банками, которые продолжают накапливать ОВГЗ для покрытия обязательных резервов согласно новым требованиям Национального банка.

Наличная гривна еще немного укрепилась, впрочем, все еще остается недалеко от уровня 40 грн/доллар. На межбанковском валютном рынке НБУ продолжает исправно покрывать дефицит своими интервенциями, потребность в которых в последние недели уменьшается.

Регулярные валютные интервенции не помешали НБУ нарастить в январе свои резервы на 5% до 29,9 млрд долларов – это даже выше довоенного уровня. Такой рост стал возможным благодаря 3 млрд евро кредита от ЕС и 1 млрд долларов гранта от США. Конечно, объемы резервов не обезопасены от дальнейших колебаний, ведь поступления международной финансовой помощи не будут равномерными. Впрочем, у НБУ есть хорошие шансы закончить год с резервами в диапазоне 30-35 млрд долларов.

Еще одной хорошей новостью стало заметное замедление украинской потребительской инфляции – до 26,0% в январе по сравнению с 26,6% в декабре, что стало для наблюдателей положительным сюрпризом. Ключевые факторы – снижение мировых цен на продукты питания и энергоносители, а также стабильная гривна начали способствовать утиханию инфляции раньше, чем ожидалось, и создают все условия для дальнейшего замедления роста цен в течение года.