Світові ринки майже вірять в ставки вище і надовше, українські євробонди втрачають у вартості

Курс гривні до долару укріпився з початку року на 2% (Фото: Віталій Носач/РБК-Україна)

Курс гривні до долару укріпився з початку року на 2% (Фото: Віталій Носач/РБК-Україна)

Тижневий огляд фінансових ринків від голови департаменту корпоративного аналізу групи ICU Олександра Мартиненка у колонці для РБК-Україна.

Ринки почали минулий тиждень з доволі піднесених настроїв. Втім, по мірі надходження все нових макроекономічних даних і оприлюднення чергових заяв високопосадовців ФРС, настрої стрімко спадали. І наприкінці тижня котирування акцій відкотилися майже на ті ж позиції, з яких цей тиждень почали. Гірше дісталося борговим ринкам: дохідності їхніх головних бенчмарків – казначейських облігацій США, додали ще 10 базисних пунктів (б.п.) для дворічних і 8 б.п. для десятирічних паперів.

Весь солідний набір статистичних даних минулого тижня показав, що рецесія США найближчим часом аж ніяк не загрожує. Січневе зростання роздрібних продажів б’є рекорди за останні два роки, знову підіймається вгору індекс виробництва NY Empire State, а кількість тижневих заяв на допомогу з безробіття знову виявляється менше за очікування. Отже ФРС досі має достатньо простору, щоб продовжити підвищення ставок, чого так страхаються ринки.

Тим більше, що згідно головної публікації тижня, американська споживча інфляція теж перевищила консенсус прогноз, а її рівень залишається дуже високим – 6,4% у порівнянні з січнем 2021. А от виробнича інфляція у січні таки прискорилась, і це означає, що виробники або перекладуть вищі ціни на споживачів, або страждатимуть їхні прибутки.

Ні те, ні друге не обіцяє ринкам акцій нічого доброго. До того ж керівники ФРС впродовж тижня знову наполягали на необхідності далі підвищувати ставки і тримати їх високими, аж поки не сповільниться належним чином інфляція. Ба більше, президент ФРС Клівленду і взагалі висловилась за ще одне підвищення ставок на 50 б.п. у березні замість очікуваних консенсусом 25 б.п.

Отже, боргові ринки добре почули усі ці сигнали і досить болісно на них відреагували. І вже згідно останніх котирувань фючерсів федеральних коштів, ринкові прогнози ставок ФРС збільшилися до 5,1% - саме такого рівня, який відповідає актуальним прогнозам самої ФРС.

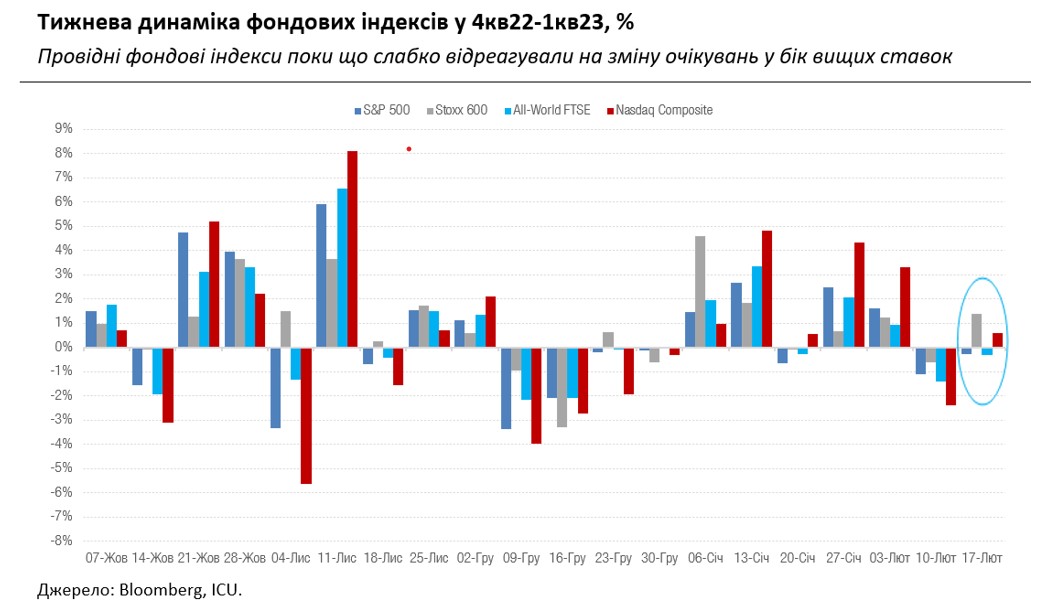

А от ринки акцій, здається, досі намагаються ігнорувати нові реалії: вартість S&P500 за лютий поки що майже не змінилася, після того як додала в січні 6%. І все більше спостерігачів побоюються, що така самозаспокоєність може вже незабаром привести до значних розчарувань.

Українські єврооблігації на додаток до негативного глобального тренду перебували під тиском від погіршення суверенного кредитного рейтингу агентством Moody’s через очікувані довготривалі наслідки війни. У результаті, за тиждень євробонди втратили у вартості 7-9% і опинилися на рівнях 18-24 центів за долар.

На ринку ж ОВДП обсяги погашень майже вдвічі перевищили обсяги випуску, переважно через обережну позицію іноземців, які більш воліли продавати свої папери. А от готівкова гривня продовжувала потроху укріплюватись, досягнувши наприкінці тижня рівнів 39,22-39,95 гривень/долар і таким чином додавши у вартості 2% з початку року.