Ринки знову переймаються через американські регіональні банки, резерви НБУ різко зростають

Apple показала сильний квартальний звіт (Фото: GettyImages)

Apple показала сильний квартальний звіт (Фото: GettyImages)

Тижневий огляд фінансових ринків від голови департаменту корпоративного аналізу групи ICU Олександра Мартиненка.

Ситуація в американському банківському секторі залишається під надійним контролем регуляторів, утім нервозність у секторі продовжує тліти, а перелякані інвестори вишукують нових найслабкіших потенційних жертв. Каліфорнійські банки PacWest і Western Alliance, акції яких постраждали минулого тижня більше за всіх, мають набагато стійкіші баланси, ніж збанкрутілі Silicon Valley Bank і Signature Bank.

Проте й у них є свої вразливі місця, наприклад, велика частка венчурного бізнесу і комерційної нерухомості у кредитному портфелі. А масований відплив депозитів, якщо не поховає, то може дуже боляче вдарити і по сильніших банках.

Регіональні банки грають критичну роль у фінансуванні американського малого і середнього бізнесу, а отже й у розвитку всієї економіки. Тож нинішній стрес для них знову наштовхує інвесторів на невтішні думки про те, що "приземлення" економіки може врешті виявитися і не таким вже м’яким, як вони донедавна сподівались.

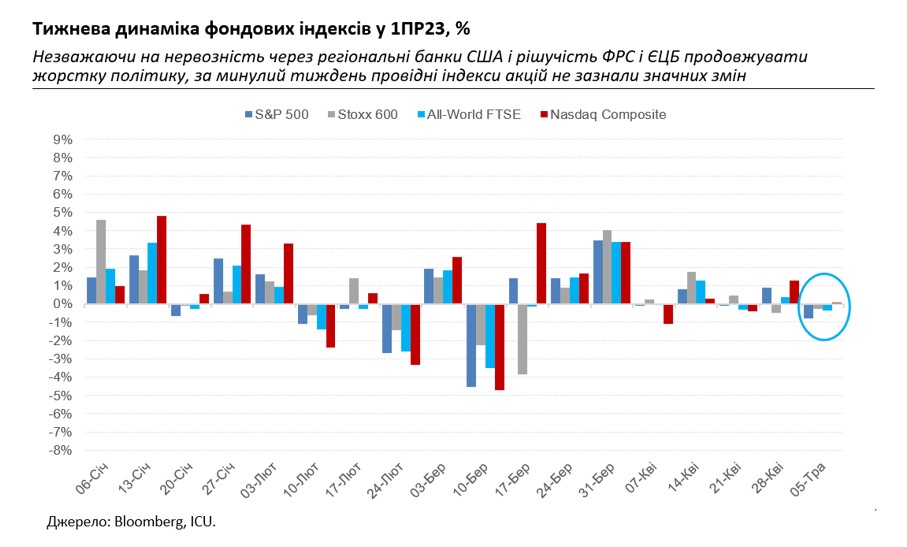

Тим більше, що надії ринків на близьке зниження ставок не поспішають укріплювати провідні центральні банки. Минулого тижня і ФРС, і ЄЦБ підняли свої ставки на 25 базових пунктів, що цілком відповідало очікуванням. Голова ФРС Джером Пауелл хоч і допустив можливу паузу у зміні ставок, але зазначив, що за такої високої інфляції говорити про закінчення циклу підвищень ще зарано.

А голова ЄЦБ Крістін Лагард пішла ще далі і натякнула на подальше підвищення ставок через ту ж саму причину – високу інфляцію. Що висока інфляція обіцяє бути тривалою проблемою, підтвердив і квітневий звіт про зайнятість в США: рівень безробіття опустився до 3,4% - найнижчої позначки за останні 54 роки, а почасові зарплати знов прискорили зростання.

Отже на ринках протягом більшості тижня склалася доволі гнітюча атмосфера. Правда, у п’ятницю котирування смикнуло вгору, а акції тих же PacWest і Western Alliance стрибнули на 82% і 50%, відповідно. Дехто пояснив це звітом про зайнятість, який все ж таки показав стійку економіку в США. Свій внесок зробив також сильний квартальний звіт суперважковика Apple, який займає найвищу частку в S&P 500 і другу найвищу частку в Nasdaq Composite.

Втім, є й більш приземлене пояснення – закриття "ведмедями" своїх коротких позицій, що вочевидь найбільше стосується банківського сектору. Індекси змогли надолужити свої втрати: в S&P це вийшло гірше (-0,8% за тиждень), а в Nasdaq Composite – краще (+0,1%), знову ж таки у значній мірі завдяки більшій вазі Apple.

Між тим від негативних подій тижня не змогли оговтатися ринки сировини, де серед лідерів падіння знову опинилися ціни на нафту, які впали за тиждень ще на 5% до 75 доларів за "бочку". До страхів рецесії на Заході в трейдерів та інвесторів додалися підозри, що відновлення до-ковідного попиту на нафту в Китаї доведеться чекати більше ніж очікувалось. На це поміж іншим натякнули несподівано слабкі показники промислової активності країни у квітні.

На ринку українських єврооблігацій знову не відбулось значних подій. Під тиском високих суверенних ризиків і в’ялого інтересу інвесторів до ринків, що розвиваються, котирування повністю змістилися в діапазон 16-22 центи на долар, де більшість оцінюється не більше ніж у 18 центів.

Натомість активним залишався ринок внутрішнього держборгу. Тут українськи банки продовжують "замовляти музику", активно поповнюючи свої портфелі "резервними" облігаціями. Це дозволяє Міністерству фінансів добре підготуватися до великих травневих погашень і зберегти рівень їхнього рефінансування вище 100%.

Гривня знову трохи укріпилася, здебільшого через малу активність ринку на початку травня і святкові дні в Європі. За тиждень курс готівкової гривні в системно важливих банках посилився на 0,5% до 37,2-37,9 гривень/долар.

Найголовнішою ж доброю новиною для українських ринків стало значне збільшення резервів НБУ – на 13% у квітні (+26% від початку року) до 35,9 млрд доларів. Це стало можливим завдяки отриманню Україною рекордного від початку великої війни обсягу міжнародної фінансової допомоги.