Ринки в захваті від зниження інфляції в США, на ринку українських євробондів знову ралі

Інфляція в США та Китаї знижується (Фото: GettyImages)

Інфляція в США та Китаї знижується (Фото: GettyImages)

Тижневий огляд фінансових ринків від голови департаменту корпоративного аналізу групи ICU Олександра Мартиненка для РБК-Україна.

Уповільнення інфляції, здається, вже стає глобальним трендом. Утім для фінансових ринків найважливішою залишається інфляція в США, адже саме від неї найбільше залежить подальше глобальне економічне зростання та і забезпечення ліквідністю самих фінансових ринків.

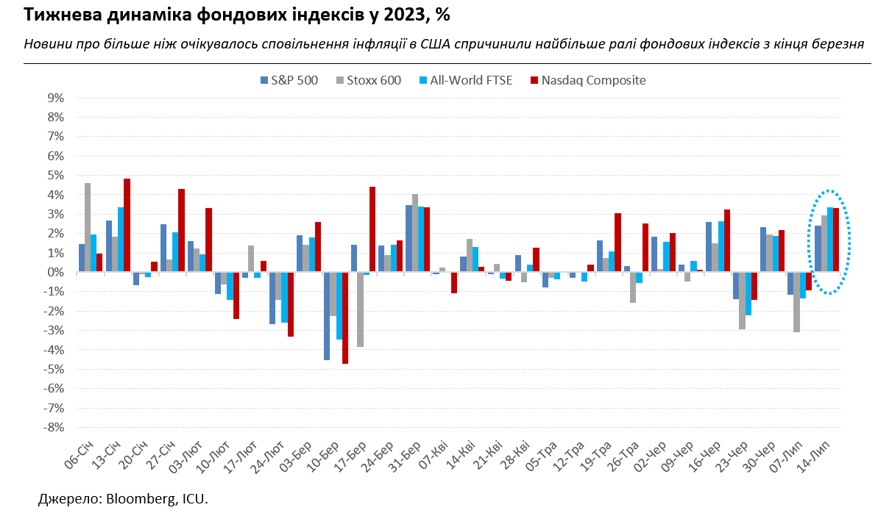

Тож уповільнення росту американських споживчих цін і цін виробників у червні стало для ринків справжнім святом і дало старт як для акцій, так і для облігацій і для сировинних товарів. Індекси S&P 500 і Nasdaq Composite злетіли за минулий тиждень на 2,4% і 3,3% відповідно, дохідності десятирічних казначейських облігацій впали на 23 базисних пункти, а ціни на кольорові та дорогоцінні метали стрибнули у діапазоні 2-8%.

Ринки тепер майже впевнені, що закінчення одного з найтриваліших в історії циклів підвищення ставок не за горами. Тим більше, що оприлюднене річне зростоння індексу споживчих цін в червні – 3% - це вже верхня межа цільового діапазону ФРС. Навіть якщо американський центральний банк таки знову підніме ставки цього місяця - для інвесторів це "о’кей", адже подумки вони вже налаштовані на два, а то й на всі три зниження ставок наступного року. А вже близький розворот циклу ставок дозволяє не так боятися рецесії. Тим більше, що американська економіка демонструє чудодійну стійкість до зростання ставок, яке вже сталося: індекс споживчих настроїв, всупереч побоюванням, підіймається у липні до максимуму з вересня 2021 р., а ринок зайнятості залишається якщо не перегрітим, то вкрай жвавим.

За таких умов розмови про можливу рецесію вже виглядають майже недоречними, а весняний швидкоплинний регіональний банкопад у Сполучених Штатах згадують вже дуже рідко. Проте ті ж самі умови можуть досить легко прискорити інфляцію знову. Це не проходить повз уваги деяких ринкових спостерігачів, які дещо саркастично перекривлюючи риторику керівництва ФРС часів пандемії, вже охрестили нинішній тренд "тимчасовою дезінфляцією".

Щодо самої ФРС, то публікації червневих інфляційних даних навряд чи достатньо, щоби переконати її навіть почати говорити про можливий розворот у політиці. Для цього їй потрібен стійкий тренд, потрібні нові дані. А поки що ринкам вистачає нинішніх даних, щоб радіти зниженню американської інфляції.

Інша справа – чергове зниження китайської інфляції, яке виглядає для ринків доволі поганою новиною. Минулого тижня виявилось, що зростання споживчих цін у країні в червні вже третій місяць поспіль залишається близько нуля, а ціни виробників і взагалі впали найбільше з 2016 р. Фактично, країна опинилась на грані дефляції, за якої падіння цін спричинено слабким попитом. Це погрожує серйозним уповільненням економічного росту не тільки Китаю, але й усього світу. Наразі ринки воліють закривати на цю загрозу очі, знов сподіваючись, що китайська влада знову почне штовхати економіку вперед новими пакетами стимулювання.

Вкотре помітно уповільнилася річна інфляція і в Україні - до 13% у червні порівняно із 15% у травні, навіть незважаючи на 70% підвищення регульованих тарифів на електроенергію для населення. Покращення безпеки та логістики, а також дешевші ціни на пальне стали ключовими чинниками цього сповільнення. Ці дані можуть стати достатнім аргументом для Національного банку України, щоби він нарешті знизив облікову ставку з поточних високих 25%.

Між тим на тлі піднесених настроїв на світових ринках, включаючи ринки країн, що розвиваються, відновилося ралі українських єврооблігацій. За минулий тиждень українські доларові суверени подорожчали в середньому на 26% до 28-33 центів на долар. Певний позитивний вплив мали на інвесторів і результати саміту НАТО, на якому Україна отримала гарантії військової підтримки від союзників і можливість спрощеного приєднання до блоку.

Водночас обсяги ОВДП у портфелях іноземців минулого тижня майже не змінилися, хоча ті активно торгували на вторинному ринку. Готівковий же курс гривні майже не змінився і за підсумками тижня залишився рівні 36.6-37.4 грн/долар.