Ринки очікують на рішення ФРС і ЄЦБ по ставках, українська інфляція уповільнюється

На Волл-стріт чекають на рішення ФРС США щодо ставок (фото Getty Images)

На Волл-стріт чекають на рішення ФРС США щодо ставок (фото Getty Images)

Тижневий огляд фінансових ринків від голови департаменту корпоративного аналізу групи ICU Олександра Мартиненка для РБК-Україна.

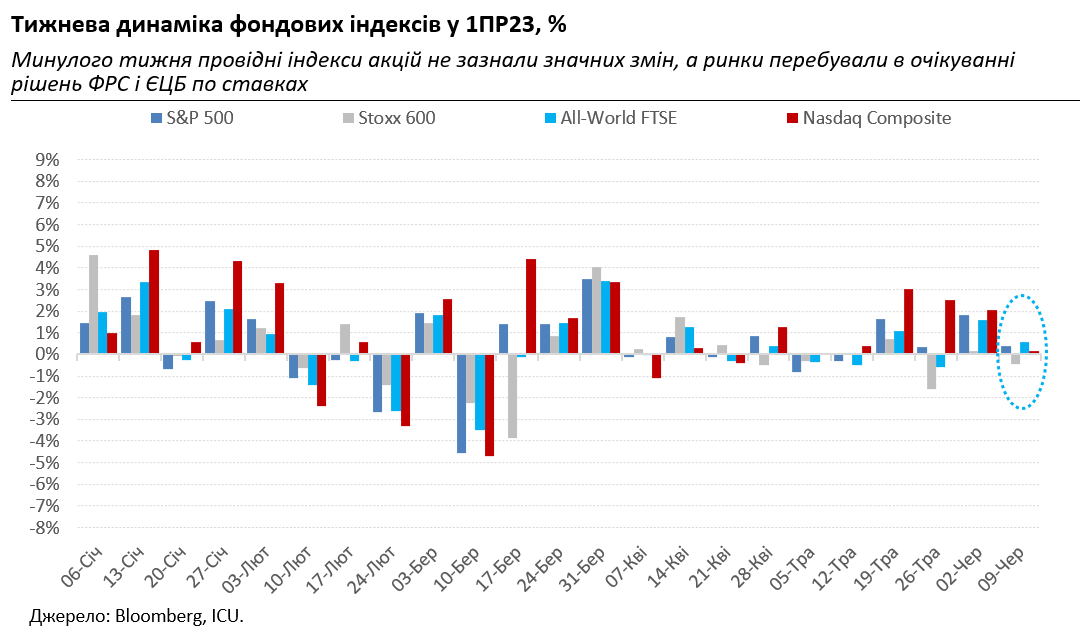

Минулий тиждень був небагатим на події і на ринкову динаміку. Багато гравців напередодні рішень ФРС і ЄЦБ по ставках вирішили не ризикувати значними торговими операціями і перечекати. Більшість наразі очікує на те, що у середу ФРС поставить підвищення ставок на паузу, хоч і побоюються нових прогнозів регулятора. Тож американські S&P 500 і Nasdaq Composite додали за тиждень лише незначних 0,4% і 0,1%, відповідно.

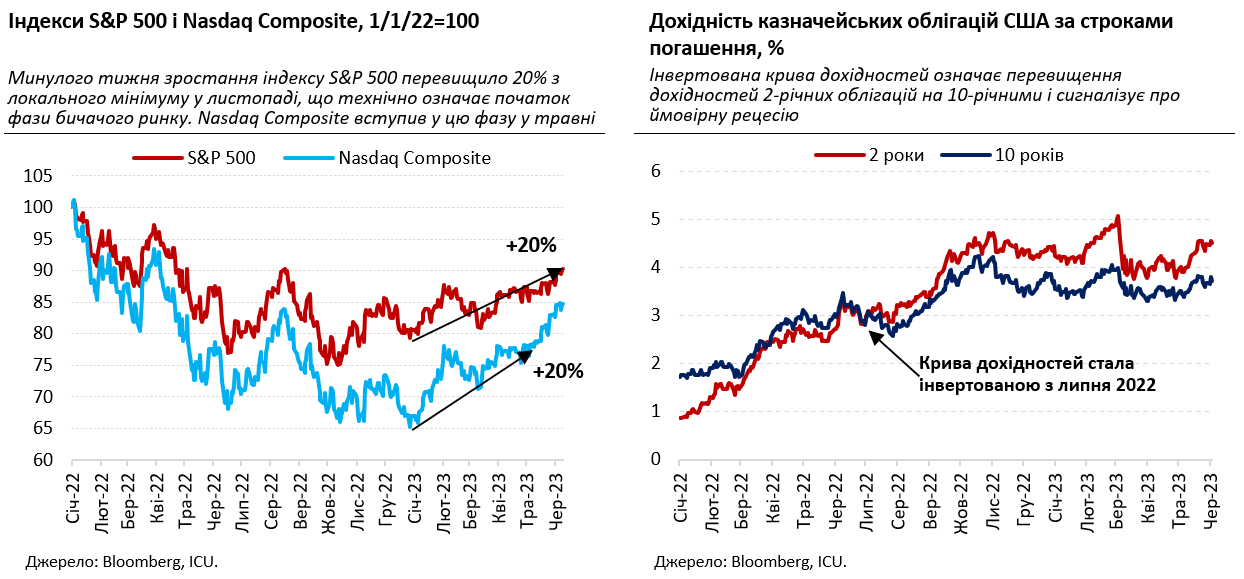

Для S&P 500 це було зростання вже четвертий тиждень поспіль і його було достатньо для того, щоб переступити позначку 20% росту з жовтня минулого року. За класичним визначенням, це вже вступ у фазу "бичачого" ринку. Деякі оглядачі агенції Bloomberg вже встигли назвати це ралі "одним з ненависніших в історії", адже воно сталося всупереч консенсус-прогнозам, і багато гравців втратили можливість добре заробити. Їх навряд чи можна звинувачувати, беручи до уваги, які загрози стояли перед ринками протягом перших місяців року: стрімке підвищення ставок центральними банками, сповільнення економіки і можливість рецесії, криза в банківському секторі, страхи дефолту США.

Тільки останню з цих проблем було нещодавно остаточно усунено після затвердження Конгресом угоди про боргову стелю. Хоча навіть її усунення може тепер коштувати ринкам зменшенням ліквідності, оскільки Казначейство активно поновлює випуски облігацій. Решта загроз продовжує нависати над ринками. Проте всі ці загрози не змогли стати на заваді росту акцій, який майже цілком забезпечили лише сім компаній сектору високих технологій. Їх популярність підтримується сильними фінансовими результатами за перший квартал і модою на передові технології, особливо, якщо справа стосується ШІ.

Втім ринкова вартість техно-акцій виглядає перегрітою навіть для деяких їхніх прихильників, які минулого тижня вирішили таки зафіксувати прибутки і скоротити позиції, хоча й без особливої шкоди для котирувань. Оптимісти же вважають, що потенціал для подальшого зростання high tech сектору ще не вичерпано, а на ринках поширюється впевненість, що банківському сектору вже нічого серйозного не загрожує, і що рецесії вдасться уникнути.

Більш песимістичними залишаються боргові ринки. Дохідності одного з ключових їхніх індикаторів – американських казначейських облігацій – знову зросли минулого тижня. А дохідності дворічних облігацій перевищують дохідності десятирічних паперів з листопада минулого року – це явище на ринках називають інвертованою кривою дохідностей і вважають її однією з ключових ознак близької рецесії. Як виявили дослідження ринкової динаміки з 1960-х років аналітичної фірми Leuthold Group, з моменту появи інвертованої кривої удачливі фондові менеджери могли заробити на рості S&P 500 від 5% до 23%. Але для цього вони мали б вчасно закрити позиції на локальному ціновому піку. Бо з цього піка індекс падав у середньому на 35% за останні вісім випадків інвертованої кривої. Наразі інвестори воліють використовувати вікно можливостей для надприбутків в цьому ралі. Кому пощастить або не пощастить цього разу, покаже тільки час.

Українські єврооблігації минулого тижня продовжували котируватися на майже незмінних рівнях, а їхні ціни знизилися ще приблизно на один відсоток і залишилися в діапазоні 18-22 центи за долар. Ринок ОВДП також був не дуже активним як у первинному, так і вторинному сегментах, хіба що іноземні інвестори продовжили свої зусилля якнайкраще підлаштуватись під нові вимоги НБУ про репатріацію купонних доходів.

Тим часом готівкова гривня залишалася сильною і завершила тиждень черговим незначним укріпленням – на 0,1% до до 36,8-.37,4 гривень за долар.

Українські ринки наразі слабо реагують на новини війни, будь то контрнаступ ЗСУ, або трагедія з Каховською дамбою. Так само не привертають особливої уваги й новини суто економічні. Так, українська інфляція продовжує стрімко уповільнюватись – до 15,3% з майже 18% у квітні, чому продовжували сприяти слабкий споживчий попит, укріплення готівкової гривні, покращення логістики та відносно стабільні тарифи на комунальні послуги. Також перевищує всі прогнози динаміка відновлення резервів НБУ – вони зросли у травні ще на 3,7% до 37 млрд доларів завдяки стабільним припливам міжнародної фінансової допомоги.