Рынки ждут решения ФРС и ЕЦБ по ставкам, украинская инфляция замедляется

На Уолл-стрит ждут решения ФРС США по ставкам (фото Getty Images)

На Уолл-стрит ждут решения ФРС США по ставкам (фото Getty Images)

Недельный обзор финансовых рынков от главы департамента корпоративного анализа группы ICU Александра Мартыненко для РБК-Украина.

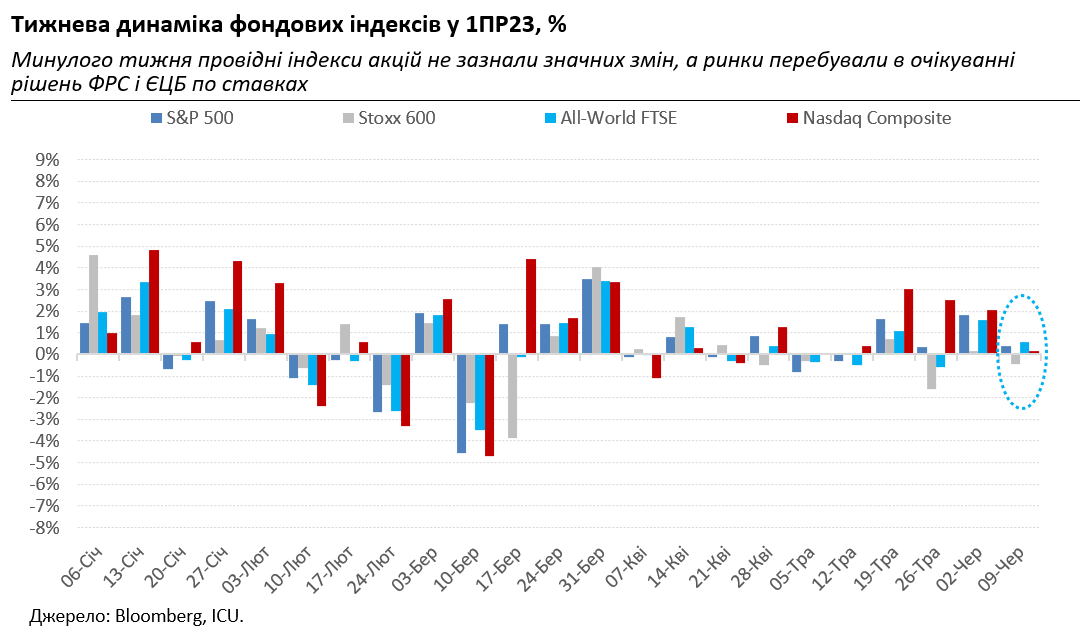

Минувшая неделя была небогатой на события и на рыночную динамику. Многие игроки в преддверии решений ФРС и ЕЦБ по ставкам решили не рисковать значительными торговыми операциями и переждать. Большинство ждет, что в среду ФРС поставит повышение ставок на паузу, хотя и опасаются новых прогнозов регулятора. Так что американские S&P 500 и Nasdaq Composite прибавили за неделю лишь 0,4% и 0,1% соответственно.

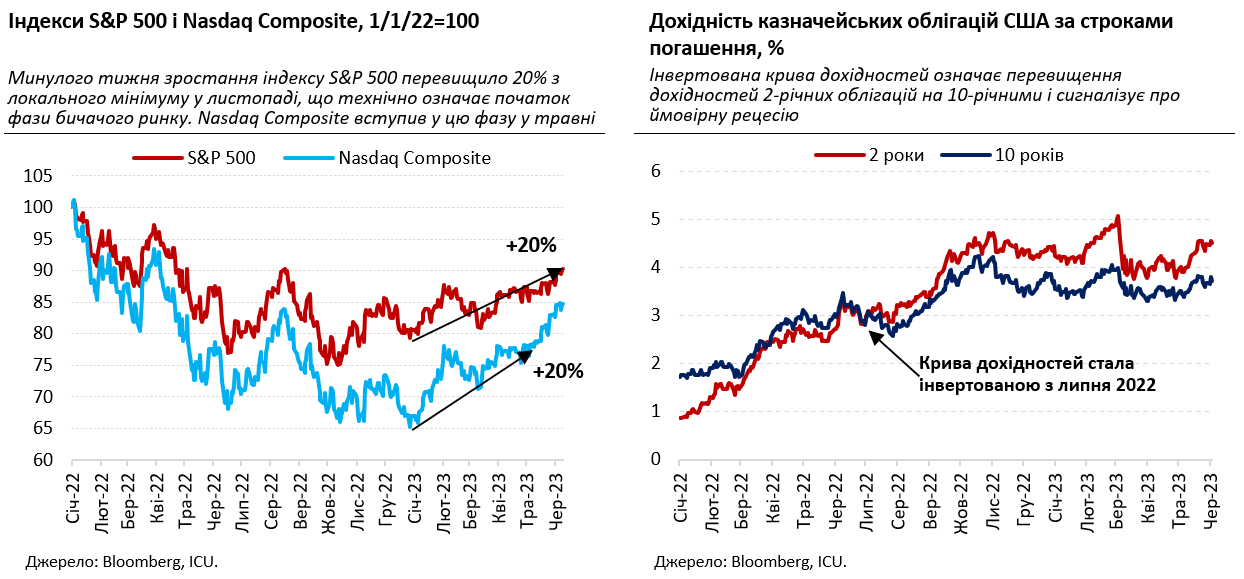

Для S&P 500 это был рост уже четвертую неделю подряд и его было достаточно для того, чтобы перешагнуть отметку 20% роста с октября прошлого года. По классическому определению, это уже вступление в фазу "бычьего" рынка. Некоторые обозреватели агентства Bloomberg уже успели назвать это ралли "одним из самых ненавистных в истории", ведь оно произошло вопреки консенсусу-прогнозам, и многие игроки потеряли возможность хорошо заработать. Их вряд ли можно винить, учитывая, какие угрозы стояли перед рынками в течение первых месяцев года: стремительное повышение ставок центральными банками, замедление экономики и рецессии, кризис в банковском секторе, угроза дефолта США.

Только последняя из этих проблем была недавно окончательно устранена после утверждения Конгрессом соглашения о долговом потолке. Хотя даже его смещение теперь может стоить рынкам уменьшением ликвидности, поскольку Казначейство активно возобновляет выпуски облигаций. Остальные угрозы продолжают нависать над рынками. Однако все эти угрозы не смогли помешать росту акций, который почти полностью обеспечили только семь компаний сектора высоких технологий. Их популярность поддерживается сильными финансовыми результатами за первый квартал и модой на передовые технологии, особенно если дело касается ИИ.

Впрочем, рыночная стоимость техно-акций выглядит перегретой даже для некоторых их сторонников, которые на прошлой неделе решили зафиксировать доходы и сократить позиции, хотя и без особого вреда для котировок. Оптимисты же считают, что потенциал для дальнейшего роста high tech сектора еще не исчерпан, а на рынках распространяется уверенность, что банковскому сектору ничего серьезного не угрожает, и что рецессии удастся избежать.

Более пессимистическими остаются долговые рынки. Доходности одного из ключевых их индикаторов – американских казначейских облигаций – снова выросли на прошлой неделе. А доходности двухлетних облигаций превышают доходности десятилетних бумаг с ноября прошлого года – это явление на рынках называют инвертированной кривой доходностей и считают ее одним из ключевых признаков близкой рецессии. Как показали исследования рыночной динамики с 1960-х годов аналитической фирмы Leuthold Group, с момента появления инвертированной кривой удачливые фондовые менеджеры могли заработать на росте S&P 500 от 5% до 23%. Но для этого они должны вовремя закрыть позиции на локальном ценовом пике. Поскольку с этого пика индекс падал в среднем на 35% за последние восемь случаев инвертированной кривой. В настоящее время инвесторы предпочитают использовать окно возможностей для сверхприбылей в этом ралли. Кому повезет или не повезет в этот раз, покажет только время.

Украинские еврооблигации на прошлой неделе продолжали котироваться на почти прежних уровнях, а цены их снизились еще примерно на один процент и остались в диапазоне 18-22 цента за доллар. Рынок ОВГЗ также был не очень активен как в первичном, так и вторичном сегментах, разве что иностранные инвесторы продолжили подстраиваться под новые требования НБУ о репатриации купонных доходов.

Тем временем наличная гривна оставалась сильной и завершила неделю очередным незначительным укреплением – на 0,1% до 36,8-37,4 гривен за доллар.

Украинские рынки слабо реагируют на новости о войне, будь то контрнаступление ВСУ, или трагедия с Каховской дамбой. Также не привлекают особого внимания и новости сугубо экономические. Так, украинская инфляция продолжает стремительно замедляться – до 15,3% с почти 18% в апреле, чему продолжали способствовать слабый потребительский спрос, укрепление наличной гривны, улучшение логистики и относительно стабильные тарифы на коммунальные услуги. Также превышает все прогнозы динамика обновления резервов НБУ – они выросли в мае еще на 3,7% до 37 млрд долларов благодаря стабильным притокам международной финансовой помощи.