На ринках менше оптимізму щодо ставок, а ралі українських облігацій змінилось падінням

Нью-Йоркська фондова біржа (фото: Getty Images)

Нью-Йоркська фондова біржа (фото: Getty Images)

Тижневий огляд фінансових ринків від голови департаменту корпоративного аналізу групи ICU Олександра Мартиненка для РБК-Україна.

Що відбувалось на світових ринках

Ринки врешті усвідомили, що Федеральна резервна система США не має достатніх підстав для зниження ставок у березні. Особливо після того, як стало відомо, що американські роздрібні продажі росли у грудні найшвидшими темпами за останні три місяці 2023 року, а січневий індекс споживчих настроїв у США несподівано злетів до найвищого значення з 2021-го.

Керівники ФРС зі свого боку продовжували спроби остудити настрої інвесторів. Хіба що тональність їхніх застережень була досить м’якою, адже мова йшла про необхідність помірного, але все ж таки зниження ставок. І не те щоби ринки звертали на ці коментарі особливу увагу, так само як і в попередні тижні.

Набагато краще це вдалося колегам з Європейського центробанку, які вважають, що зниження ставок не варто чекати до літа, і що ринки у своєму оптимізмові пішли занадто далеко і самі значно полегшили умови фінансування ще до зниження ставок.

Вкупі з даними про високу інфляцію в Єврозоні та Великобританії це стало значним протверезним сигналом. Помітно просіли боргові ринки: дохідності десятирічних казначейських облігацій США зросли на 18 б.п. до 4,12%, а дворічних – на 24 б.п. до 4,38%. Індекс вартості єврооблігацій країн, що розвиваються, EMBI, втратив 1,1%. Дісталося й європейському ринку акцій: його головний індекс, Stoxx 600, опустився також на 1,1%.

Азіатські ринки переймалися іншими проблемами, а саме тим, що китайська економіка не знаходить достатньо сил для відновлення допандемічного зростання під тягарем кризи у секторі нерухомості, геополітичних побоювань і песимізму споживачів та інвесторів. Якщо додати до цього загальну недовіру інвесторів до китайської статистики, то оприлюднення 5,2% росту ВВП за четвертий квартал проти очікуваних 5,3% вони сприйняли як справжню погану новину і знову поквапились виходити з китайських ринкових активів, обвалюючи всі азіатські регіональні індекси. Зокрема гонконгський Hang Seng впав за тиждень на 5,8%.

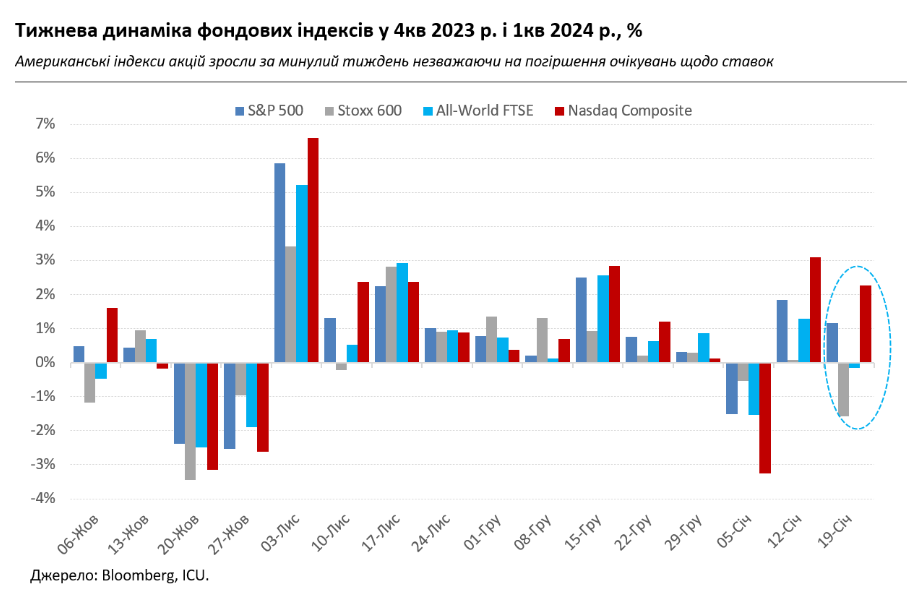

Утім, здається, інвесторам в американські акції було байдуже до усіх цих бід. За минулий тиждень індекси акцій S&P 500 і Nasdaq Composite піднялися на 1,2% і 2,3%, відповідно. І вкотре цей ріст відбувався за рахунок акцій сектору високих технологій, до яких цього разу приєдналися ще й акції виробників мікросхем. За відсутності якихось особливо гучних новин спостерігачі могли це пояснити хіба що черговим сплеском ейфорії навколо штучного інтелекту.

Також цілком можливо, що інвестори вирішили збільшити свої позиції напередодні оприлюднення компаніями фінансових результатів за попередній квартал, щоби скористатися можливими позитивними сюрпризами. І ці сюрпризи будуть потрібні, адже головний індекс техсектору Nasdaq Composite вже виглядає вельми переоціненим ринками.

А що в Україні

Разом з погіршенням настроїв на світових боргових ринках вичерпалося ралі у сегменті українських єврооблігацій. Вартість вітчизняних суверенів взагалі схильна до значної волатильності, і за минулий тиждень впала в середньому на 8% - до діапазону 22-31 цент за долар. А інвестори продовжують напружено слідкувати за перспективами узгодження пакетів допомоги Україні від США та ЄС.

Натомість продовжила укріплюватись гривня. Її обмінний курс укріпився за тиждень на 1,4% до 37,5-38,2 грн/дол. Сезонне напруження на валютному ринку явно спадає, що дозволило НБУ зменшити обсяг інтервенцій на 21% до 531 млн дол., найменшого у цьому році та нижчого за середньотижневе значення 2023 року.