Нелегальний гральний ринок в Україні зріс до 56,7%: дослідження KANTAR

KANTAR оприлюднив нові дані про тінь у гральному бізнесі (фото: пресслужба)

KANTAR оприлюднив нові дані про тінь у гральному бізнесі (фото: пресслужба)

Нелегальний гральний ринок в Україні продемонстрував стрімке зростання та охопив понад половину всієї сфери азартних ігор.

Про це пише РБК-Україна з посиланням на дані свіжого дослідження міжнародої компанії KANTAR, які озвучив під час пресбрифінгу президент Асоціації українських операторів грального бізнесу (АУОГБ) Олександр Когут.

Масштаби "чорного" ринку

Когут зазначив, що результати дослідження KANTAR виявилися суттєво гіршими, ніж очікувалося.

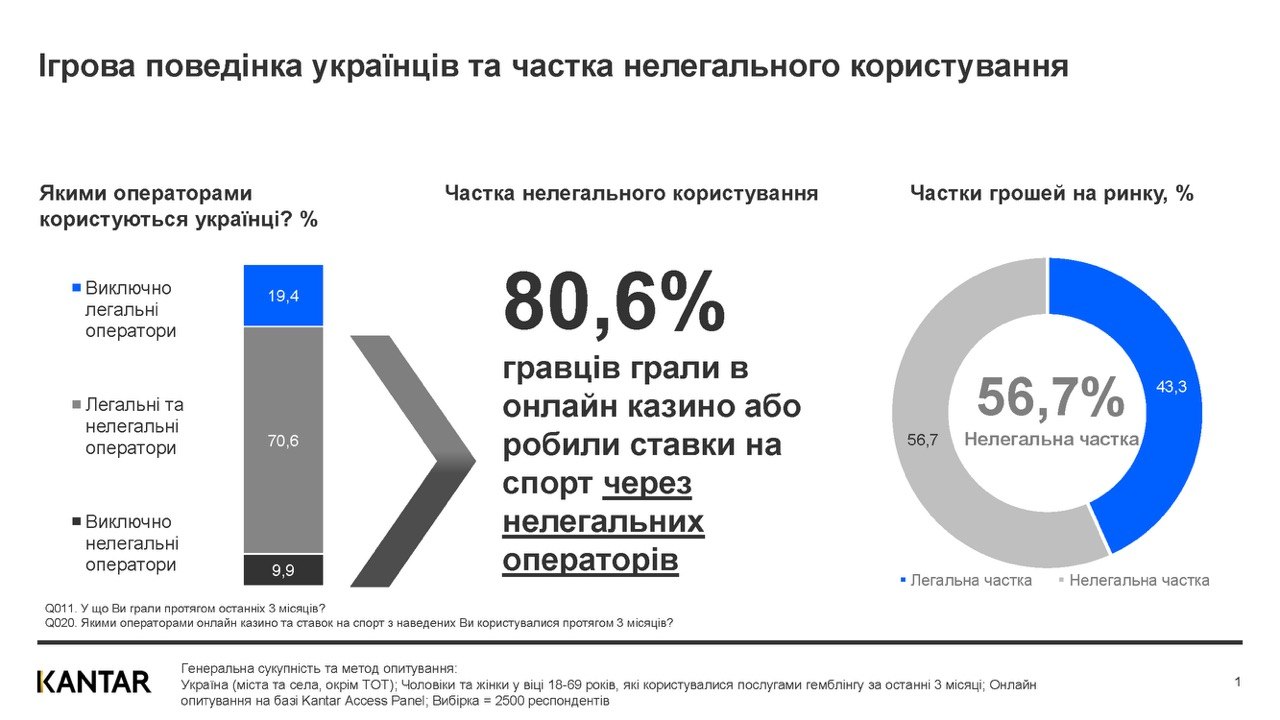

За його словами, частка нелегального грального ринку в грошовому вимірі зросла з 52,1% до 56,7%, а його обсяг становить щонайменше 61,6 млрд грн.

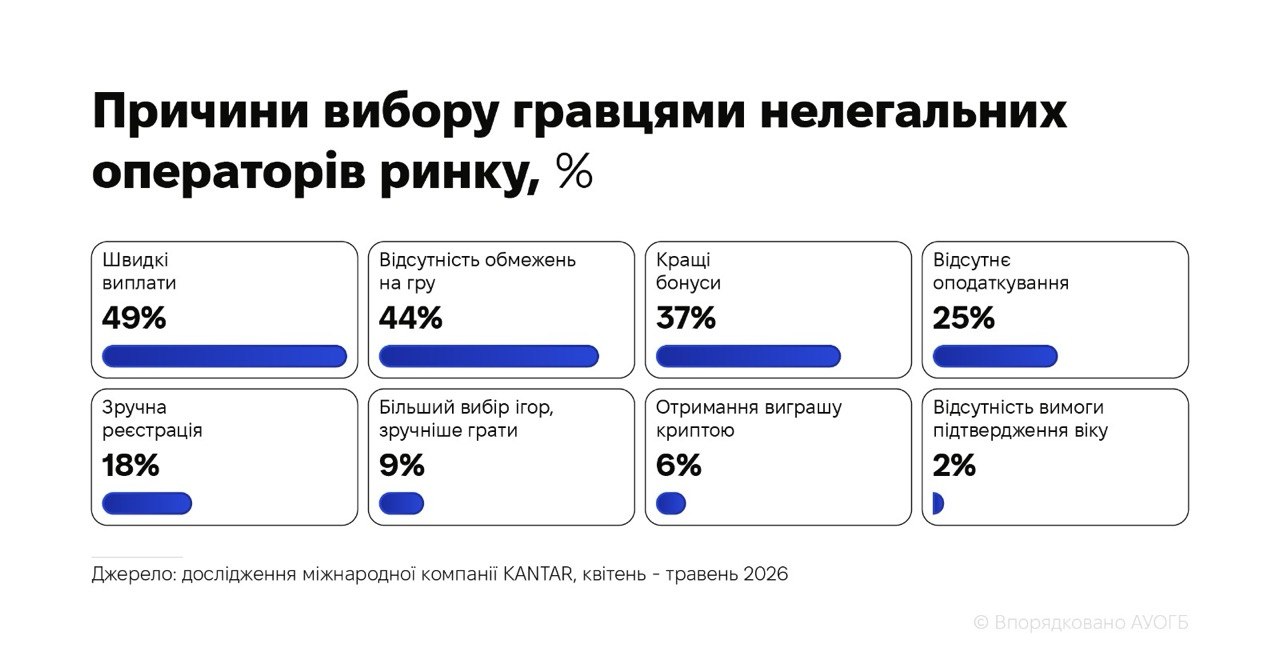

Причини вибору гравцями нелегальних операторів ринку (інфографіка: KANTAR)

Крім того, понад 80,6% опитаних уже грали в онлайн-казино або робили ставки через нелегальних операторів протягом останніх трьох місяців.

"Поточний тренд очевидний: неліцензований сегмент агресивно зростає та продовжує відбирати частку у легального ринку. Українські гравці продовжують мігрувати в сіру зону", - зазначив експерт.

Чому гравці обирають нелегальні платформи

Опитування KANTAR виявило основні причини, через які українці обирають нелегальні онлайн-казино:

- швидкість виплат (49% респондентів)

- відстутність обмежень на гру (44%)

- "кращі бонуси" (37%)

- можливість оптимізації податків (25%)

- зручніша реєстрація (18%).

Серед мотивації вибору гравцями нелегальних казино - можливість гри та отримання виграшу за допомогою криптовалют (6%) та обхід законодавчо встановлених вікових обмежень (2%).

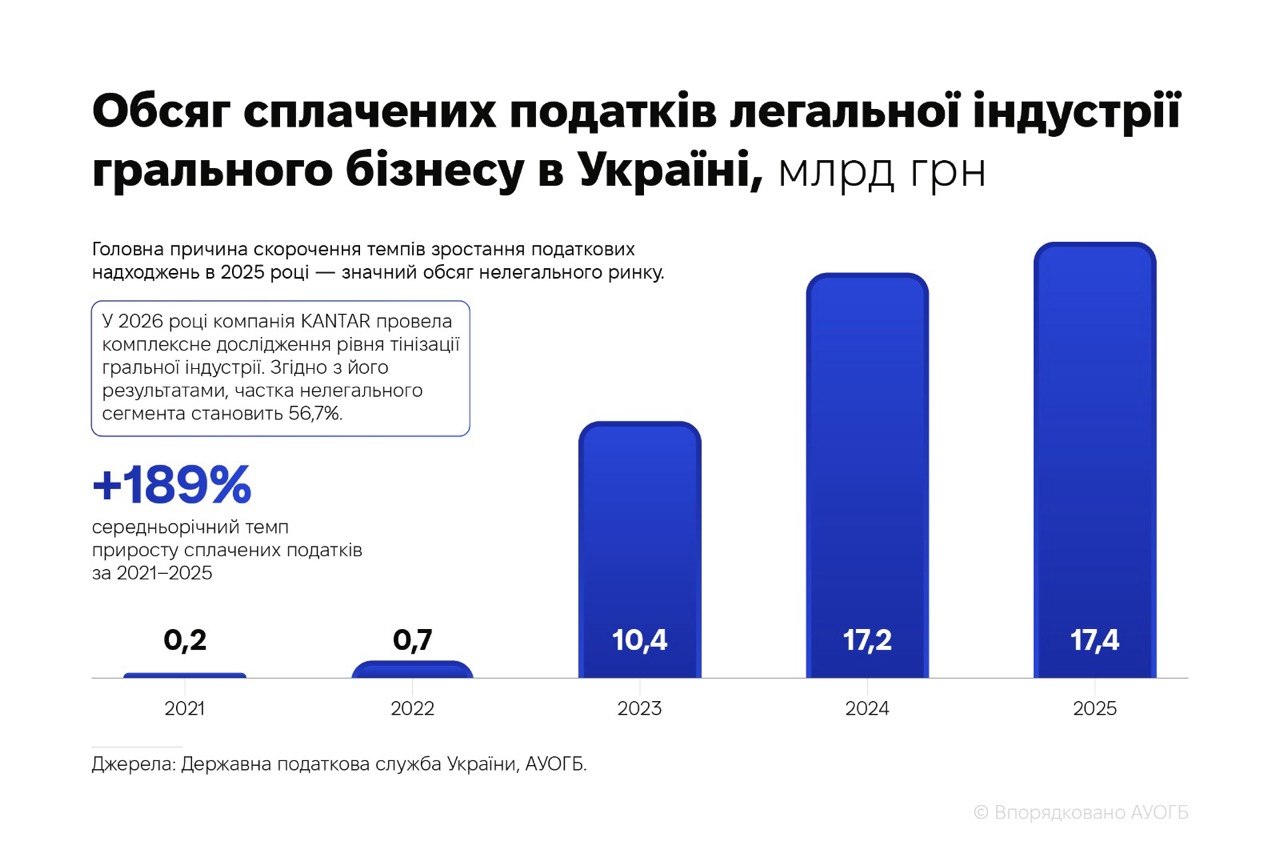

Обсяг сплачених податків легальної індустрії грального бізнесу в Україні, млрд грн (інфографіка: KANTAR)

Тінізація гемблінгу: головні причини кризи

Під час оцінки рівня знання брендів організаторів азартних ігор з’ясувалося, що 15 із топ-30 брендів, які знають і якими користуються споживачі, належать нелегальним гральним платформам.

Загалом у межах дослідження аналізувалося сприйняття 56 брендів організаторів азартних ігор - як легальних, так і нелегальних, визначених операторами та учасниками ринку.

Дослідження вдруге продемонструвало, що серед фундаментальних причин тінізації ринку найбільш суттєвими є:

- неефективне блокування нелегальних гральних платформ

- адміністративні обмеження, які запроваджуються щодо легальних операторів та гравців

- безперебійне функціонування у банківській системі “квазіпроцесінгів”, які обслуговують нелегальні казино

- політичні конфлікти та пов’язаний із ними репутаційний тиск навколо гральної індустрії.

Окрім цього, на відміну від легальних компаній, “нелегали” використовують для розрахунків міскодінг та мають кращі умови для просування своїх продуктів: вони не обмежені у рекламних та маркетингових інструментах, тоді як реклама ліцензованих операторів суворо регламентована законодавством.

Нелегальний гемблінг агресивно зростає (інфографіка: KANTAR)

Ризики для бюджету та прогнози

Когут констатував, що наразі блокування нелегальних операторів відбувається "вкрай повільно", тоді як більшість регуляторних обмежень концентрується саме на ліцензованому сегменті.

На його думку, для скорочення обсягів "тіні" необхідна якісна державна програма боротьби з нелегальним гемблінгом.

"Якщо ситуація залишиться status quo і легальний ринок продовжать “затискати” під виглядом боротьби з лудоманією, переформатування ринку на користь нелегалів лише пришвидшиться. Українці й надалі масово переходитимуть у нерегульований сегмент, а держава - втрачати податкові надходження через тінізацію галузі", - додав Когут.

Зазначимо, що репрезентативне дослідження проводилося у березні-травні 2026 року серед 2500 респондентів на базі Kantar Access Panel - платформи, що дозволяє аналізувати поведінку споживачів, проводити репрезентативні опитування та тестувати рекламу, бренди й продукти.

Динаміка податків та довгострокові прогнози

Раніше у АУОГБ говорили, що через затяжне блокування нелегальних сайтів (10 днів на закриття проти 1-2 днів на створення клону) у І кварталі 2026 року виручка легального сегмента впаде на 10-15%, що знизить податкові надходження.

Разом з тим тінізація галузі зростає: у вересні 2025 року "тінь" оцінювали в 39-53% ринку, а до 2030 року H2 Gambling Capital прогнозує її збільшення до 58%. Нове піврічне дослідження KANTAR очікується у вересні-жовтні 2026 року.

У 2025 році виручка українського iGaming становила 47,1 млрд грн за даними ДПСУ та понад 62,07 млрд грн - за оцінкою АУОГБ (різниця виникла через неотриману звітність від операторів з анульованими ліцензіями).

Попри це, у 2025 році галузь сплатила 17,4 млрд грн податків. Загалом із 2021 по 2025 рік відрахування зросли у 72 рази: з 0,24 млрд грн у 2021-му до 0,72 млрд у 2022-му, 10,4 млрд у 2023-му та 17,1 млрд грн у 2024 році.

Раніше ми писали, що АУОГБ закликала владу не запроваджувати жорсткі ліміти для легального iGaming. В Асоціації попередили: обмеження виштовхнуть гравців у тіньовий сегмент, який переважно контролюється з Росії та фінансує країну-агресора.

Зауважимо, що Асоціація українських операторів грального бізнесу (АУОГБ) - незалежна саморегулівна організація, що об’єднує вісім найбільших ліцензованих операторів гральної індустрії України.

Члени Асоціації українських операторів грального бізнесу є найбільшими платниками податків у галузі та забезпечують близько 82% усіх податкових надходжень індустрії.

Метою діяльності Асоціації є сприяння розвитку легального ринку азартних ігор, формування прозорих правил роботи, підвищення стандартів відповідальної гри та протидія нелегальному гральному бізнесу.