Кінець фінансової паузи. Як інтернет-розстрочка обігнала офлайнову оплату частинами

Усе більше українців обирають розстрочку через інтернет (колаж: РБК-Україна)

Усе більше українців обирають розстрочку через інтернет (колаж: РБК-Україна)

У першому кварталі 2026 року в українській торгівлі стався тихий перелом. Обсяги розстрочки через інтернет у одного з найбільших національних операторів вперше перевищили об'єм офлайнового розтермінування.

РБК-Україна вирішило розібратися, як оплата частинами допомагає українцям купувати енерготехніку під час відключень електроенергії, чому 40% клієнтів закривають такі позики достроково, та скільки на цьому заробляють продавці.

Головне:

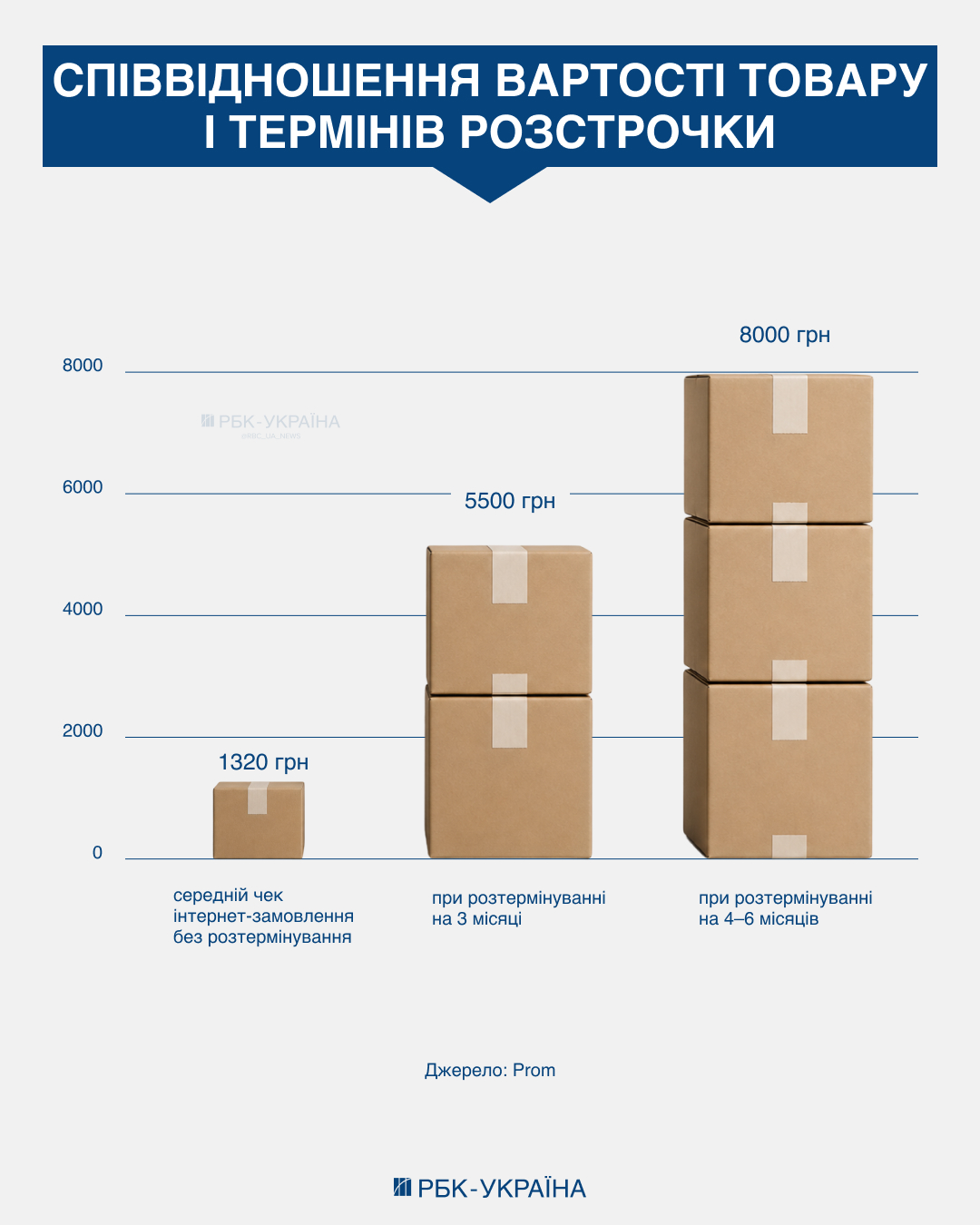

Середній чек при оплаті частинами в Prom у 4–6 разів вищий, ніж при звичайній оплаті

Основний сценарій розрахунку. На monoмаркеті понад 90% покупок відбуваються через розстрочку

З 57 тис. до 331 тис. на місяць. За чотири роки кількість запитів на розтермінування в monobank зросла майже в 6 разів

Ядро попиту. Економічно активна аудиторія віком 25–44 років складає 66% користувачів розстрочки

Майже 40% клієнтів погашають розтермінування достроково, а частка прострочень – лише 2%.

Розстрочка прибирає паузу між "хочу" і "купую"

Між "подобається" і "купую" існує коротка, але важлива пауза. У ній людина рахує, відкладає, порівнює – і саме тут значна частина покупок припиняється.

Розстрочка цю паузу скорочує або стирає повністю. Замість питання "чи можу собі дозволити зараз" з'являється питання "чи комфортний буде щомісячний платіж".

Можливість розбити оплату підвищує частоту покупок у середньому на 15–20%, розповіли РБК-Україна в компанії Prom. Причому зростання виникає не лише у великих або запланованих витратах, а й у категоріях, які раніше залишалися на рівні "можливо пізніше".

"За останній рік кількість покупок у розтермінування зросла приблизно на 15%. І головне – змінюється поведінка: люди звикають користуватися цим інструментом у повсякденних витратах", – уточнила для РБК-Україна Ірина Чечоткіна, співвласниця групи Rozetka-Evo.

Як насправді працює модель "0%"

Для покупця розстрочка під 0% – це не фінансова операція, а зручний спосіб отримати товар зараз і розбити оплату на рівні частини. Клієнт сплачує рівно ту суму, яка вказана в договорі, без жодних прихованих комісій.

Формально ставка може сягати 0,000001% на місяць. Але навіть при максимальній сумі, наприклад, Покупки Частинами через monobank в 500 тис. грн це округлюється до 1 копійки.

При цьому у випадку, наприклад, з monobank важливо розрізняти два продукти:

- Покупка Частинами – безкоштовна для покупця. Комісію банку сплачує продавець. Умовами договору перекладати цю вартість на покупця заборонено.

- Розстрочка – комісію при кожному платежі сплачує вже сам клієнт.

Для бізнесу "0%" – це інструмент зниження бар'єру в момент рішення. Продавець сплачує комісію банку, але компенсує це зростанням конверсії та середнього чека. Покупець отримує фінансову гнучкість без переплат, банк – комісійний дохід і лояльність клієнта.

Найпоширеніший сценарій – безвідсоткова оплата на 3–6 місяців із комфортним щомісячним платежем. На три місяці оформлюється 34% усіх замовлень, ще 36% – на 4–6 місяців.

На Rozetka є власне рішення – "Оплатити частинами" без банківської картки, через "Дію". Перший платіж починається лише через місяць після отримання товару.

Зростає і частка довших термінів. Наприклад, у ПриватБанку в партнерстві з Apple найпопулярніший термін – 15 платежів.

Чому доступність платежу збільшує суму витрат

Коли покупка оцінюється не як одноразова витрата, а як серія невеликих платежів, "точка опори" при прийнятті рішення зміщується. Верхню межу вибору починає визначати не повна вартість, а розмір щомісячного платежу. Дані Prom наочно показують цю різницю.

Як впливають терміни розстрочки на вартість товарів (інфографіка РБК-Україна)

Чек зростає у 4–6 разів не тому що змінилися потреби, а тому що людина може "вмістити" дорожчий товар у щомісячний бюджет без відчуття різкого фінансового стрибка.

"Простими словами – люди дозволяють собі більше. Розтермінування знімає бар’єр "купити зараз чи відкласти", особливо в умовах невизначеності. Сьогодні розтермінування – це вже не бонус, а базова частина клієнтського досвіду в онлайн-покупках", – зазначає Ірина Чечоткіна.

Коли розтермінування стає стандартом

За чотири роки в monobank кількість запитів на розстрочку зросла з 57 тис. до 331 тис. на місяць, розповіли РБК-Україна в установі. Якщо на початку 2022 року запит на кредитування подавав приблизно кожен 64-й клієнт банку, то наприкінці 2025 року – вже кожен 34-й. Кількість успішних оформлень Покупки Частинами зросла на 150% – із 73 тис. до майже 184 тис. на місяць.

На monoмаркет понад 90% покупок у 2026 році вже відбуваються через оплату частинами. Воно фактично перестало бути альтернативою і стало основним сценарієм розрахунку.

Читайте також: Передумали після покупки? Як повернути товар, придбаний у кредит чи розстрочку

У першому кварталі 2026 року обсяги розстрочки через інтернет вперше перевищили офлайн-сегмент, запевнили РБК-Україна в ПриватБанку. Це означає, що розстрочка повністю змістилася в онлайн-середовище, де вона вбудована прямо в процес оформлення замовлення.

"Якщо раніше люди здебільшого оформлювали оплату частинами через POS-термінали у звичайних фізичних магазинах, то у першому кварталі 2026 року ми вперше зафіксували історичний момент: обсяги купівлі в розстрочку через інтернет перевищили обсяги "наземної" оплати частинами в фізичних магазинах", – пояснив РБК-Україна Сергій Макаренко, керівник напрямку торгового еквайрингу ПриватБанку.

Паралельно змінюється характер угод. Кількість договорів дещо зменшується, але середній чек зростає – покупка стає рідшою, але вагомішою.

Хто формує ринок розстрочки і як виглядає користувач

Раніше вважалося, що розстрочку беруть "від зарплати до зарплати". Реальні дані опитаних РБК-Україна гравців показують протилежне – це економічно активний і платоспроможний сегмент.

Наприклад, типовий користувач Покупки Частинами в monobank – людина 25–44 років (66% усіх користувачів). Серед них найбільша частка – вік 25–34 роки (34,4%), далі 35–44 роки (31,7%). Молодь 18–24 роки становить 14,7%, а користувачі 55+ – лише 4,9%.

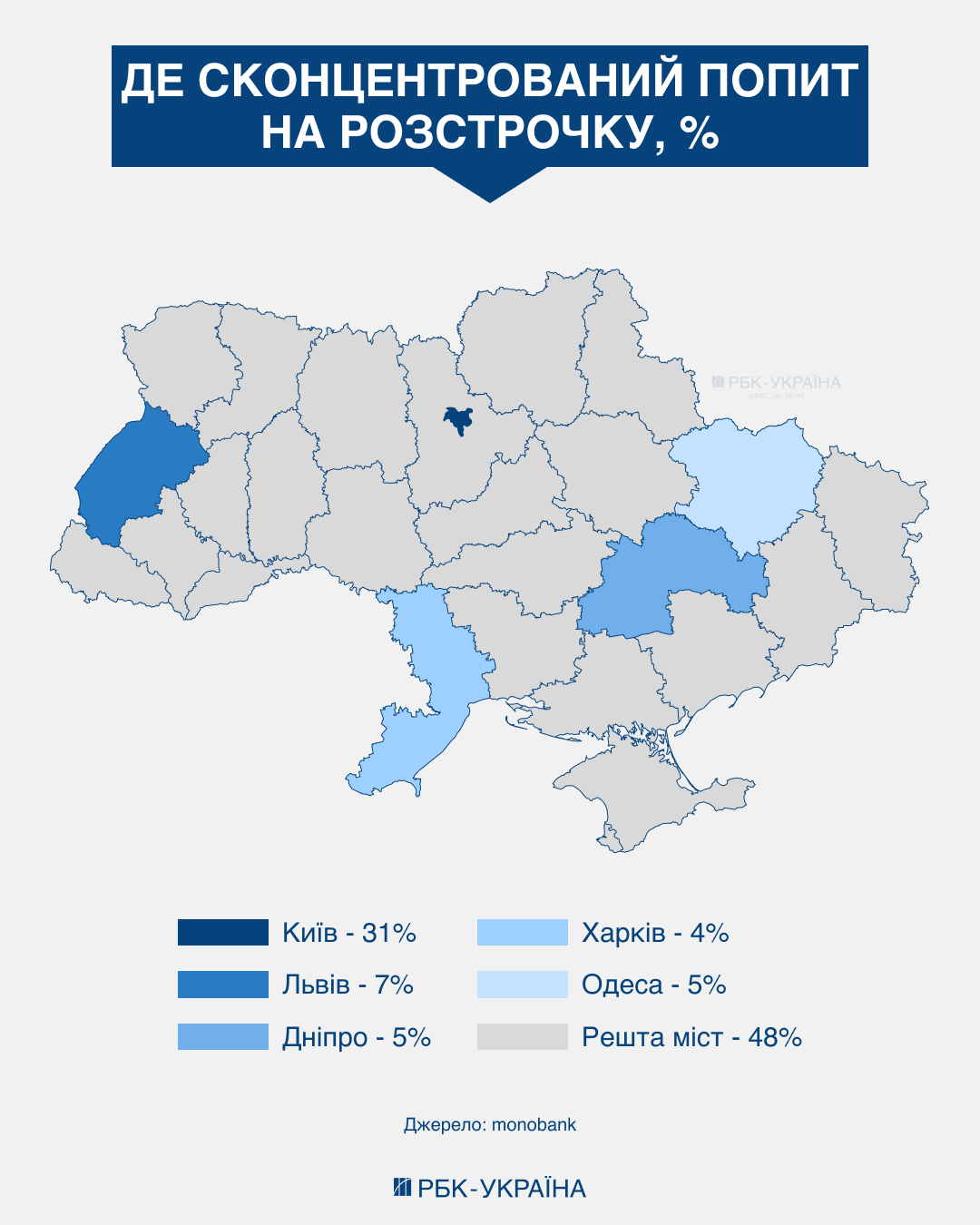

За останні 12 місяців (з квітня 2025-го по квітень 2026 року) послугою в установі скористалися близько 700 тис. унікальних клієнтів. Географічно попит концентрується у великих містах.

Найбільш активні користувачі розстрочки – мешканці великих міст (інфографіка РБК-Україна)

Найбільш активні користувачі розстрочки – мешканці великих міст (інфографіка РБК-Україна)

"Розтермінування використовує не випадкова аудиторія, а економічно активні клієнти, для яких це інструмент планування витрат, а не вимушене фінансове рішення", – уточнив Сергій Макаренко.

Про платіжну дисципліну цього сегмента свідчить і статистика monobank: лише 2% клієнтів з активними Покупками Частинами мають прострочення. Майже 40% погашають заборгованість достроково.

Від техніки до повсякденних товарів

Розстрочка історично формувалася навколо дорогих категорій – техніки, смартфонів, ноутбуків. Сьогодні оплата частинами виходить далеко за межі цих груп товарів.

Паралельно з "важкою" технікою швидко зростають категорії одягу та взуття, товарів для дому, авто та догляду. За останні 12 місяців monobank також фіксує зростання Покупки Частинами для оплати готелів, шин і страхування.

"Попит стабільно росте – і це вже не тільки про великі покупки. Якщо раніше розтермінування було переважно про техніку й електроніку, то зараз воно працює майже в усіх категоріях", – підтверджує Ірина Чечоткіна.

Найпопулярніші замовлення через "Оплатити частинами" на маркетплейсі Prom (інфографіка РБК-Україна)

Кризові періоди як каталізатор попиту

Періоди відключень електроенергії стали найяскравішим прикладом того, як розстрочка реагує на зовнішні шоки. Коли попит на базові товари зростає раптово, інструмент забезпечує швидкий доступ до необхідних покупок без очікування накопичення повної суми.

За даними monobank, у перші 1–2 місяці після початку відключень електроенергії попит на енерготовари (зарядні станції, генератори, інвертори) зростав у 7–32 рази. Оскільки ця техніка має високий середній чек, покупці переважно обирали саме Покупку Частинами.

"Ми фіксували аномальні сплески обсягів кредитування через масові покупки генераторів, зарядних станцій та інверторів", – згадує Сергій Макаренко.

Крім періодів запровадження обмежень енергопостачання, традиційні піки попиту – листопад (Чорна п'ятниця), грудень (передноворічні розпродажі) та Love Season у лютому. Інфляція додатково стимулює розстрочку: клієнт фіксує ціну на товар сьогодні, а розплачується поступово – гривнею, яка може знецінюватись.

Розстрочка вже не конкурує з повною оплатою – воно змінює саму логіку споживання. Коли 90% покупок на окремих платформах відбуваються частинами, а молодь 25–34 років формує ядро попиту, це означає, що наступне покоління покупців спочатку думає платежами – і лише потім цінами. Для ритейлу і фінансових компаній питання вже не в тому, впроваджувати розтермінування чи ні, а в тому, хто запропонує найзручнішу модель раніше за конкурентів.

Питання – Відповіді (FAQ)

Чи дійсно розстрочка під 0% нічого не коштує покупцю?

Так, для покупця Покупка Частинами є безкоштовною. Комісію банку сплачує продавець, і умовами договору перекладати ці витрати на клієнта заборонено.

Навіщо продавцю платити за розстрочку клієнта?

Бізнес компенсує витрати на комісію банку зростанням конверсії та середнього чека. Тобто продавець витрачає на комісію менше, ніж заробляє на збільшеній вартості угоди.

На скільки місяців найчастіше оформляють розстрочку?

Найпопулярніший горизонт – 3–6 місяців. На три місяці припадає 34% усіх замовлень, ще 36% – на 4–6 місяців. Утім, ринок рухається у бік довших термінів.

Чи можна оформити розстрочку без банківської картки?

Так. Rozetka має власне рішення "Оплатити частинами" через "Дію" – без прив'язки до картки. Перший платіж починається лише через місяць після отримання товару.

Як відключення електрики вплинули на ринок розстрочки?

Кризові періоди стали каталізатором попиту. У перші 1–2 місяці після початку відключень попит на енерготовари – зарядні станції, генератори, інвертори – зростав у 7–32 рази.

Коли онлайн-розстрочка обігнала офлайн?

У першому кварталі 2026 року. ПриватБанк підтвердив, що саме тоді обсяги розстрочки через інтернет вперше перевищили оплату частинами у фізичних магазинах.

Увага: Цей матеріал підготовлено виключно з ознайомчою метою і не є фінансовою або інвестиційною порадою. Інвестиції пов’язані з ризиком, включно з можливістю повної втрати капіталу. РБК-Україна не несе відповідальності за фінансові рішення, прийняті на основі цього матеріалу. Перед ухваленням будь-яких інвестиційних рішень рекомендуємо звернутися до ліцензованого фінансового консультанта.