Военная страховка для бизнеса: сколько стоит защита и как сделать ее более доступной

Фото: Работники ГСЧС тушат пожар на предприятии в Харькове после обстрела (Getty Images)

Фото: Работники ГСЧС тушат пожар на предприятии в Харькове после обстрела (Getty Images)

Пятый год подряд украинские предприятия получают повреждения и потери из-за обстрелов. Военная страховка должна была бы решить вопрос, но она дорогая и может не покрыть даже 1% стоимости имущества.

Сколько стоит страховой полис от войны, на каких территориях не работают страховщики и как сделать страхование более распространенным – в материале РБК-Украина.

Главное:

-

Недостатки военного страхования. Оно дорогое и имеет ограниченные лимиты;

-

Стоимость страховки для центральной Украины может достигать 9-12% от страхового лимита;

-

Локальные компании могут предложить покрытие в размере 10-20 млн гривен, иногда 50 млн гривен.

-

Участие международных перестраховщиков позволяет увеличить лимиты покрытия до сотен миллионов и миллиарда гривен;

-

Ограничения для страхования. Большинство компаний не страхуют объекты ближе, чем в 50-100 км от линии фронта, а также возле электростанций и портов;

-

Государство предлагает компенсацию страховых премий, а также стоимости имущества на территориях, где не работают частные страховщики.

Взгляд реального сектора

Война – это классическое исключение в любом договоре о страховании, но длительное полномасштабное вторжение диктует свои условия. Украинский страховой рынок нарабатывает статистику и считает потери от военных действий. На сегодня уже есть работающие страховые инструменты как чисто от локальных игроков, так и с привлечением международных финансовых компаний.

Страхование военных рисков для реального сектора сталкивается с двумя ключевыми проблемами – это высокие страховые премии (стоимость самой страховки) и небольшой лимит покрытия – суммы, которую может выплатить страховая компания.

"В результате компания гарантированно платит значительные средства за страхование, но в случае наступления страхового случая нет уверенности, что сможет полностью компенсировать понесенные потери", - комментирует РБК-Украина директор юридического департамента строительной компании "Ковальская" Дмитрий Торканевский.

Последствия атаки на АЗС в г. Краматорск 9 февраля 2026 года (Getty Images)

Последствия атаки на АЗС в г. Краматорск 9 февраля 2026 года (Getty Images)

Для крупного бизнеса существующие лимиты не позволяют покрыть потерю или существенные повреждения индустриального объекта. Например, украинские страховые компании могут предлагать покрытие в размере около 10 млн гривен.

"Для недвижимости или крупных производственных активов это лишь незначительная часть их реальной стоимости, особенно, если речь идет о полном уничтожении объекта в результате прямого попадания", - добавляет представитель "Ковальской".

Читайте также: От атаки беспилотников пострадал гипермаркет в Харькове

Потребность в страховании признают в сети магазинов "Аврора", но компания не пользуется военной страховкой из-за высокой стоимости и ее ограниченных возможностей. К примеру, компенсация в размере 10 млн гривен покрывает менее 0,5% стоимости распределительного центра "Авроры" в Полтавской области.

Еще одним ограничивающим фактором является то, что страховые компании исключают из покрытия военных рисков территорий вблизи зоны боевых действий. В частности, это создает проблемы для логистических компаний, активы которых курсируют по всей подконтрольной территории Украины, например, для логистической компании "Лемтранс", которая входит в группу SCM.

"К сожалению, предложенные страховым рынком условия пока не формируют достаточной экономической целесообразности для нашего типа активов (железнодорожные вагоны - ред.) в полном объеме", - сказали представители "Лемтранс" в комментарии РБК-Украина.

Предложения от страховщиков

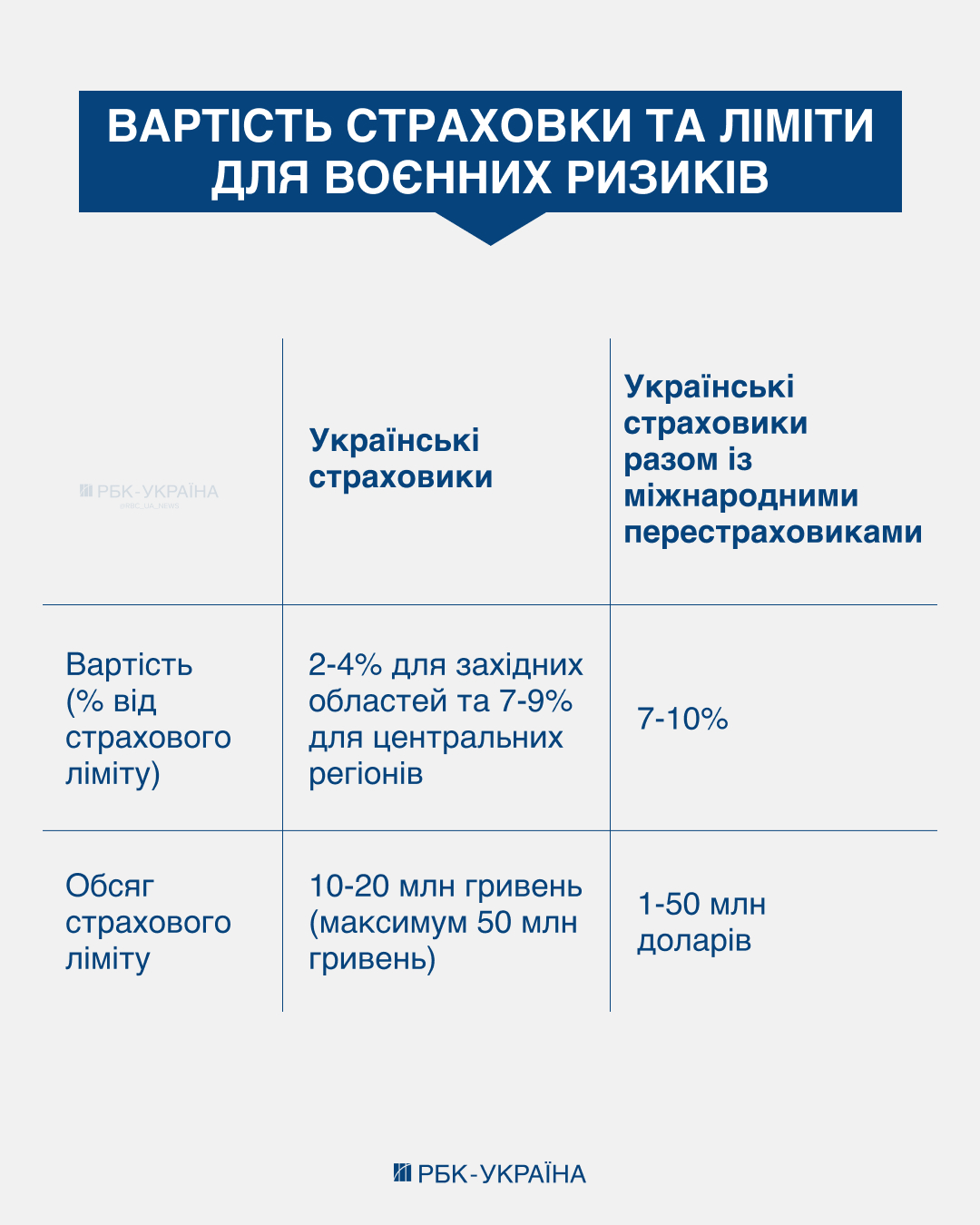

До начала полномасштабного вторжения средняя стоимость страхования имущества для бизнеса была на уровне 1% от выбранного лимита покрытия – суммы на которую было застраховано имущество компании. На сегодня компания, которая хочет застраховать свое имущество от военных рисков, должна рассчитывать на стоимость 2-4% для западных регионов Украины и 7-9% (и даже 12%) – для центральных областей, говорит в комментарии РБК-Украина партнер страхового брокера BritMark Виталий Лебедовский.

Украинские компании самостоятельно могут обеспечить страхование в размере до 10-20 млн гривен (на один объект), можно даже найти локальное покрытие в размере до 50 млн гривен (на условиях сострахования), объясняет генеральный директор Национальной ассоциации страховщиков Украины Денис Ястреб.

Страхование от военных рисков обеспечивают компании ARX, "ИНГО", "Универсальная", "УНИКА" и "Арсенал", приводит примеры Лебедовский.

Однако для получения страхового лимита в размере на сотни миллионов гривен и выше необходима помощь от международных страховых и перестраховочных компаний (берут на себя часть риска страховщиков). Эти компании располагают значительно большим капиталом, чем украинские партнеры.

"Такие большие риски, особенно, когда стоимость в районе одного миллиарда гривен и более – это уже калибр Lloyd's (группа британских компаний, один из крупнейших в мире пул страховщиков - ред.)", - комментирует Лебедовский. На сегодня на украинском рынке популярным стало получение лимитов от Lloyd's в размере от 1 до 50 млн долларов.

Во время войны стоимость страховки имущества по сравнению с периодом до 2022 года выросла в 2-4 и даже 9 раз (инфографика РБК-Украина)

Во время войны стоимость страховки имущества по сравнению с периодом до 2022 года выросла в 2-4 и даже 9 раз (инфографика РБК-Украина)

Страховой полис с перестрахованием в Lloyd's будет стоить дороже. Адвокат юридической фирмы "Ильяшев и партнеры" Дмитрий Груба оценивает стоимость покрытия с британским перестрахованием на уровне от 6-7% до 9-10%.

"Реальная сумма страховой премии рассчитывается вручную с учетом целого комплекса факторов под каждый проект", - добавляет он.

Кроме британской группы Lloyd's, на украинском рынке присутствуют и другие финансовые институции. В Национальной ассоциации страховщиков говорят об участии Европейского банка реконструкции и развития и DFC – Международной финансовой корпорации развития правительства США, которая является соучредителем Американо-Украинского инвестиционного фонда восстановления. Стоит отметить, что DFC возникла из другой американской правительственной организации – OPIC (англ. Overseas Private Investment Corporation - Корпорация частных зарубежных инвестиций), профильной деятельностью которой было страхование американских зарубежных инвестиций от политических рисков.

Читайте также: Американская DFC инвестирует в добычу нефти и газа в Украине

На рынке спрос на страхование меньше, чем предложений от страховых компаний, ведь только около 20% запросов на страхование превращаются в реальный договор.

"В последнее время спрос увеличился, но и увеличилось предложение покрытия от ЕБРР и DFC. Лондон (Lloyd's - ред.) дает нам больше, чем давал, а спрос не успевает", - говорит Денис Ястреб и приводит пример компании ARX и "Княжа", которые предлагают полисы с перестрахованием в DFC.

Ограничения для военной страховки

Ключевым ограничивающим фактором является география расположения страхуемого имущества. Например, компания "ИНГО" сосредотачивает свою деятельность на активах, которые расположены в западных регионах, с постепенным расширением на области центральной Украины.

"Для рисков, которые передаются на международное перестрахование – география шире, но обычно применяется ограничение – не ближе чем в 50 км к временно оккупированным территориям или зоне активных боевых действий", - комментируют в компании.

В компании "Универсальная" обратили внимание на расположение рядом объекта энергетики, но заметили, что все запросы рассматриваются индивидуально.

Компания ARX не принимает на страхование объекты, которые расположены ближе, чем в 100 км от линии боестолкновения.

"Это расстояние определено с учетом дальности действия различных типов вооружения и зон возможного падения обломков", - комментирует РБК-Украина заместитель директора департамента андеррайтинга и управления продуктами ARX Виктор Андрийчук. Для страхования грузов исключается зона боевых действий и 20 километров от нее, а также порты и территория вокруг них радиусом один километр.

Фото: Удар по инфраструктуре порта Черноморск для хранения масла 26 апреля (Государственная экологическая инспекция Юго-Западного округа)

На сегодня страховые компании готовы брать риски попадания ракет, БПЛА, их обломков, средств ПВО и ПРО. "Мы не сталкивались на практике с готовностью компаний страховать риски, связанные с управляемыми авиабомбами, авиационными ракетами и реактивной артиллерией", - говорит Дмитрий Груба из "Ильяшев и партнеры".

Несмотря на ограничения, в компании "ИНГО" наблюдают рост спроса на страхование военных рисков. Если в 2024 году компания предоставляла покрытие 150 объектам коммерческой недвижимости, то в 2025 году - это уже было более 230 сооружений.

"Речь идет о торговых центрах, гостиницах, производственных предприятиях, складских и логистических комплексах, объектах альтернативной энергетики, в частности солнечных электростанциях", - комментирует руководитель управления андеррайтинга "ИНГО" Владислав Фесюн.

Государственная программа компенсаций

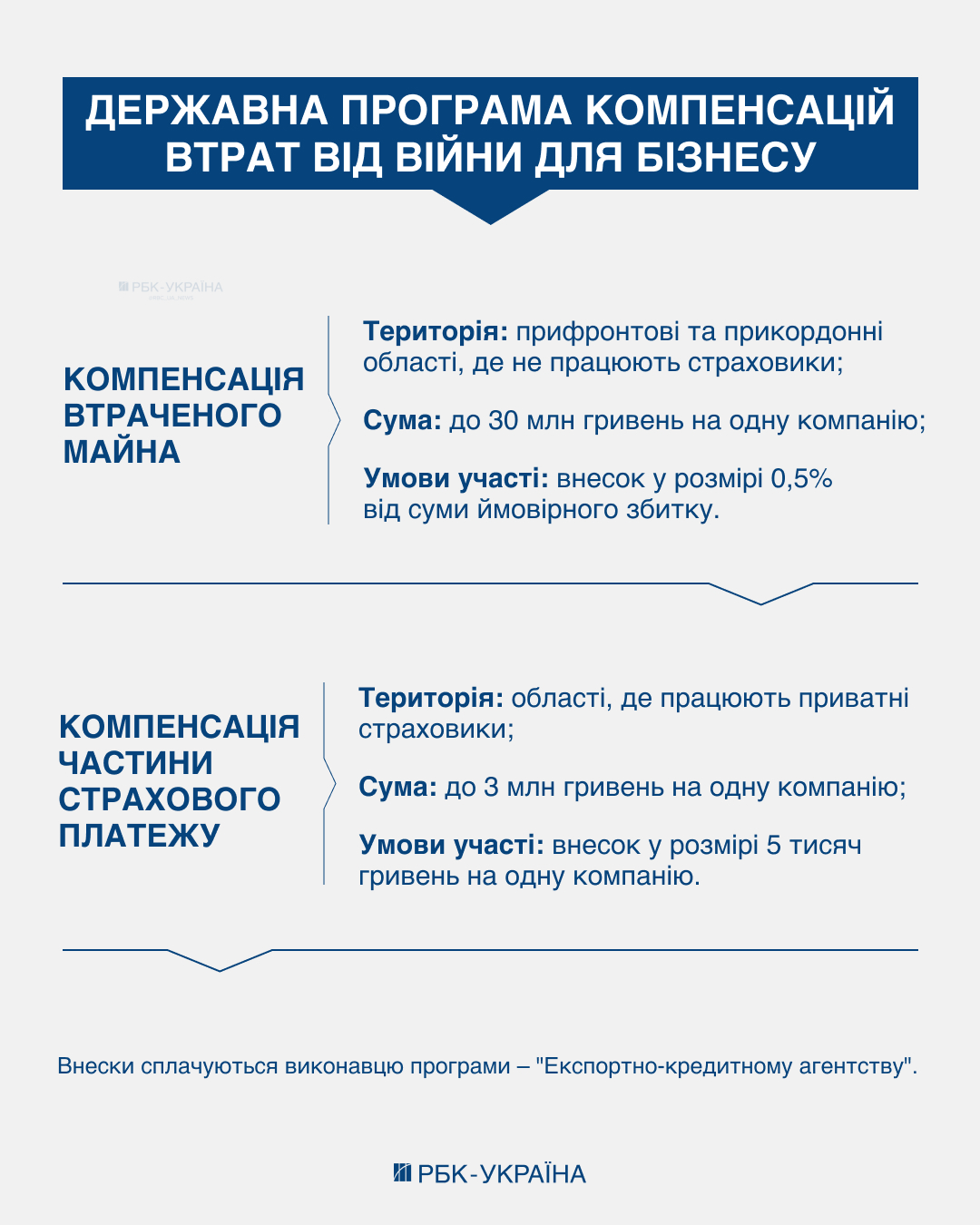

С начала этого года государство запустило программу, которая компенсирует либо стоимость страховки, либо стоимость имущества. За выполнение программы отвечает "Экспортно-кредитное агентство" (ЭКА). В приграничных и прифронтовых областях, где по сути не работают страховщики, компания может получить компенсацию за утраченное имущество в размере до 30 млн гривен. Для участия в программе компания должна уплатить в ЭКА взнос в размере 0,5% от суммы вероятного ущерба (например, 15 тысяч гривен от 30 млн гривен).

В регионах, где уже работают страховые компании, государство предлагает компенсировать размер страхового платежа. Компания может получить до 3 млн гривен для выплаты страховщику по всем договорам страхования, которые заканчиваются в определенном году. Если страховые выплаты осуществляются отдельными платежами в течение года, тогда компенсация выплачивается пропорционально фактически уплаченной премии.

Государство запустило программу компенсаций, которая должна уменьшить военные риски (инфографика РБК-Украина)

Государство запустило программу компенсаций, которая должна уменьшить военные риски (инфографика РБК-Украина)

По состоянию на 24 апреля в ЭКА уже обратились 96 компаний (могут быть юрлица и ФОПы) для участия в программе компенсаций стоимости имущества, а также 26 предприятий присоединились к возможности компенсации страховых премий.

"Интерес субъектов хозяйствования является стабильно высоким, особенно после внесения изменений, которые увеличили предельный размер компенсации (с 10 до 30 млн гривен за имущество - ред.)", - прокомментировали РБК-Украина в агентстве.

В ЭКА уверяют, что текущего финансирования программы в размере один миллиард гривен на 2026 год – достаточно, в случае необходимости будут поднимать вопрос его увеличения. Пока выплаты участникам программы не осуществлялись, сообщили РБК-Украина.

Государственная программа заинтересовала "Новую почту". Компания сообщила изданию, что свои крупнейшие терминалы она страхует на частном рынке, но из-за географических ограничений и стоимости страхования, почтовый оператор решил задействовать дополнительный инструмент и присоединилась к программе ЭКА.

"Эта программа – это новинка, которая еще набирает обороты. Бизнес изучает условия, агентство адаптирует программу под требования реального сектора. Я думаю, первые выводы можно будет сделать по результатам первого полугодия", - прокомментировал Денис Ястреб.

Предложения для развития страхования

Актуальным для страхового рынка является расширение перечня рисков, включение в него последствий ударов реактивной артиллерии и КАБов. Также не страхуются потеря клиентов, остановка производства или несоблюдение контрактов из-за военных действий, обращает внимание Дмитрий Груба.

Если говорить о стратегическом видении, то в конце 2024 года Национальный банк (регулятор страхового рынка), представил законопроект об общей модели страхования военных рисков. Документ предусматривал создание специализированного государственного агентства. Это не поддержало значительное количество участников рынка, поэтому НБУ принял решение подготовить новый законопроект, он еще не представлен.

В ассоциации "Страховой бизнес" разработали модель, которой предлагается, чтобы государство покрывало часть страхового платежа и расходов перестраховщиков. Размер компенсации будет зависеть от региона. Например, для страховых платежей в западных областях размер компенсации от государства предлагается на уровне 20-30%, для центральных – 30-50%, а для смежных с Россией и прифронтовых областей – 70-80%.

Читайте также: Россияне в очередной раз атаковали приграничные общины Сумщины

"При такой модели мы можем все защитить с учетом региональной структуры рисков", - комментирует РБК-Украина генеральный директор ассоциации Вячеслав Черняховский. Недостатком этой модели являются большие расходы для бюджета, ведь предполагается участие государства в покрытии каждого военного риска по стране. В ассоциации оценивают, что для запуска такой программы нужно 80-100 млрд гривен ежегодно.

Вместе с тем, без государственной поддержки и привлечения международных перестраховщиков значительно расширить масштабы страхования военных рисков не удастся. "Во время активных боевых действий, постоянных обстрелов наших территорий наиболее оптимальным является механизм компенсации части платежа со стороны государства", - говорит Виктор Андрийчук из ARX.

Восстановление Дарницкой ТЭЦ в Киеве после многих обстрелов в течение зимы 2025-2026 годов (Getty Images)

Восстановление Дарницкой ТЭЦ в Киеве после многих обстрелов в течение зимы 2025-2026 годов (Getty Images)

Для более широкого привлечения международных перестраховщиков необходимы прозрачная структура риска, качественная его оценка, наработанная статистика и реальные кейсы выплат, считает Владислав Фесюн из страховой компании "ИНГО". Собеседники убеждены, что работающая модель страхования в военное время - это сочетание украинского страховщика, международного перестраховщика и государства (или международной финансовой институции).

Частный рынок самостоятельно не сможет потянуть страхование многочисленных военных рисков во время полномасштабного вторжения. Очевидно, что без государственного и иностранного финансирования такие страховые инструменты не станут распространенными. Международный капитал должен взять на себя часть рисков, что снизит страховые премии и повысит лимиты покрытия.

Вопросы - Ответы (FAQ)

Какие обстоятельства мешают бизнесу массово страховать свое имущество от военных рисков?

Высокая стоимость таких страховых полисов и низкий лимит покрытия, то есть объем той суммы, на которую можно рассчитывать в случае повреждения или уничтожения застрахованного имущества.

Какова на сегодня стоимость военной страховки для бизнеса?

Средняя стоимость для западных областей Украины – 2-4%, для центральных – 7-9% (и может расти до 12%). Стоимость полиса с привлечением международного перестрахования может составлять 7-10%. Фактическая цена определяется индивидуально.

На какую сумму можно застраховать имущество компании от военных рисков?

Украинские страховщики предлагают лимиты покрытия в размере 10-20 млн гривен (максимум – 50 млн гривен), с привлечением иностранных финансовых партнеров лимит может возрастать вплоть до миллиарда гривен.

Присутствуют ли в Украине международные перестраховщики, которые могут взять на себя часть риска?

Да, на рынке уже работает британская группа Lloyd's, американская DFC и Европейский банк реконструкции и развития.

Какое имущество обычно не подпадает под страхование от военных рисков?

Активы в пределах 50-100 км от линии фронта и имущество, которое может быть расположено возле электростанций или портов.

Есть ли государственные инструменты военной страховки?

С начала этого года "Экспортно-кредитное агентство" выплачивает компенсацию страховой премии (до 3 млн гривен на одну компанию) в регионах, где работают страховщики, а также компенсацию стоимости утраченного имущества в прифронтовых и приграничных территориях (до 30 млн гривен).

Что нужно сделать для того, чтобы военная страховка стала для бизнеса более доступной?

Для снижения ее стоимости и увеличения лимитов покрытия необходимо привлечь государство и международных перестраховщиков, чтобы они предоставили капитал и взяли на себя часть рисков частного рынка.