Мировые рынки опасаются рецессии, Давосский форум добавляет осторожного оптимизма

Уолл Стрит (Фото: GettyImages)

Уолл Стрит (Фото: GettyImages)

Недельный обзор финансовых рынков от главы департамента корпоративного анализа группы ICU Александра Мартыненко для РБК-Украина.

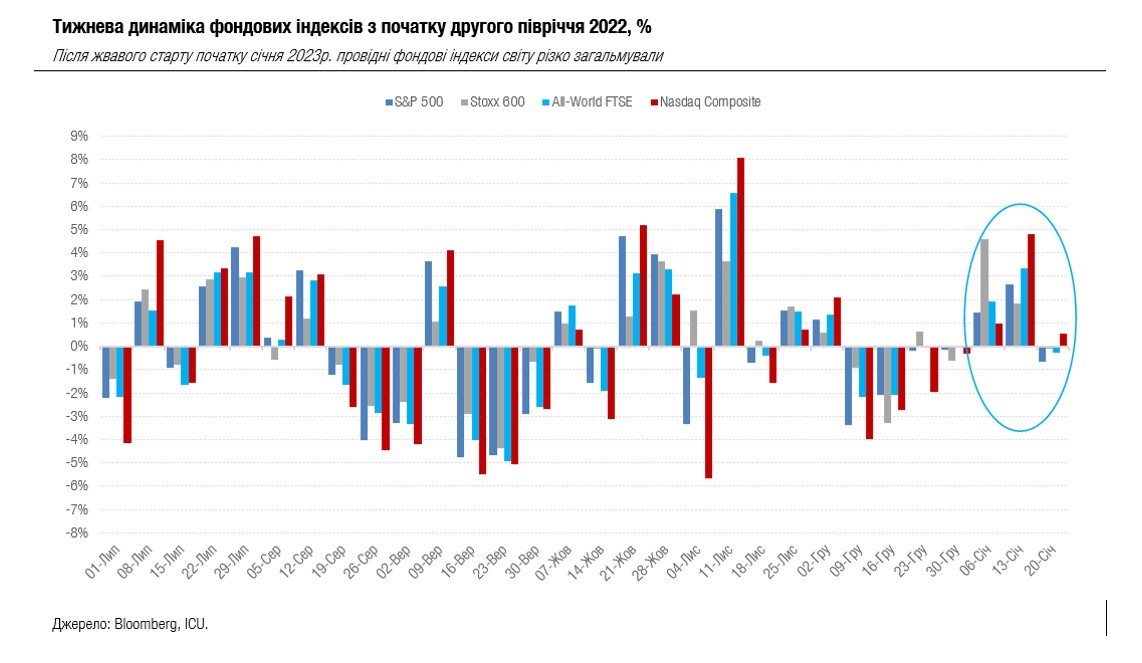

Рыночный оптимизм первой половины января почти улетучился. Оживленный рост фондовых индексов в первые две недели года сменился их вялым отступлением на прошлой неделе. Индекс S&P 500 просел на 0,7%. Поступили неутешительные декабрьские экономические данные из США: сверх ожиданий, больше всего за 2022 год упали розничные продажи, также заметно "просело" промышленное производство.

Еще недавно рынки приветствовали такие плохие новости, ведь надеялись, что более слабая экономика станет предупреждением для центральных банков, которые станут смягчать свою политику – замедлять повышение ставок и уменьшать объемы продаж рыночных активов со своего баланса. Впрочем, целый ряд высокопоставленных чиновников ФРС на прошлой неделе один за другим озвучили четкий сигнал – ставки должны расти дальше и их максимальный уровень должен быть заметно более 5%.

Рынки же, согласно фьючерсным котировкам, пока видели этот уровень не более 4,89%. Сейчас инвесторы начинают все больше осознавать, что центральные банки таки настроены довести до конца дело обуздания инфляции, что может дорого стоить экономике и довести ее до рецессии. И все больше наблюдателей считают, что рынки уже переносят свое внимание из центробанковской политики к ее последствиям, а значит, плохие макроэкономические новости становятся для рынков действительно плохими.

Впрочем, надежды на лучшее усиливаются, и это заметно отразилось на настроениях участников всемирного экономического форума в швейцарском Давосе. Большинство участников форума по-прежнему ожидают ухудшения экономических условий в развитых экономиках и считают высокими риски рецессии в этом году. В то же время не остались без внимания и недавние положительные тенденции, прежде всего, открытие Китая после сверхжестких антиковидных мер, падение напряжения на глобальном рынке энергоносителей и заметное замедление инфляции в Европе и США.

Эти факторы позволили даже некоторым осторожным участникам отвергнуть предыдущие худшие сценарии. Проблема российской агрессии против Украины оставалась одним из трудных вопросов в течение форума из-за связанной с ней сверхвысокой неопределенности и угрозы фрагментации мировой экономики.

Между тем, первичный рынок украинского госдолга оставался достаточно активным, в первую очередь благодаря иностранным инвесторам. Заинтересованность иностранцев в коротких ОВГЗ растет по мере приближающегося 1 апреля, когда нерезидентам станет разрешено репатриировать свои инвестиции в ОВГЗ с более поздними сроками погашения.

Относительное спокойствие на глобальных рынках долговых бумаг способствовало стабильным котировкам украинских евробондов – они закончили прошлую неделю почти на том же уровне – 19,8-25,3 центов на доллар.

Валютный же рынок остается достаточно наполненным наличными, и стоимость доллара постепенно снижалась. За неделю наличная гривня укрепилась еще на 10 копеек до 39,75-40,45 грн/доллар. НБУ продолжает активную поддержку межбанковского рынка, где на прошлой неделе он увеличил продажи валюты на 10% до 722 млн долларов. Уверенности участникам добавили также первые 3 млрд евро ранее заявленной помощи от ЕС – они поступили четко по объявленному ранее графику.