Банкнота 2 000 гривен: технический шаг НБУ или сигнал макроэкономической уязвимости?

Фото: банкнота в 2000 гривен (РБК-Украина)

Фото: банкнота в 2000 гривен (РБК-Украина)

Впервые с 2019 года Нацбанк расширяет верхнюю границу наличного обращения, выпуская купюру номиналом 2 000 гривен. Регулятор объясняет это ростом зарплат и цен, а также экономией на инкассации.

Бывший и.о. министра финансов Украины Игорь Уманский в эксклюзивной колонке для РБК-Украина проанализировал, какие реальные экономические процессы стоят за этим решением и чем оно угрожает финансовой стабильности.

Главное:

- Банкнота 2 000 грн – технический шаг, призванный адаптировать наличное обращение к изменениям в экономике.

- Новая купюра не разгоняет инфляцию, но может усилить ожидания дальнейшего обесценивания гривны.

- С 2019 года покупательская способность 1 000 грн сократилась почти вдвое, поэтому новый номинал компенсирует этот эффект.

- Мировой тренд – ограничение крупной наличности, в то время как Украина расширяет банкнотный ряд из-за военных условий.

- Аргументы НБУ об удобстве наличных расчетов выглядят дискуссионными, ведь большинство платежей уже безналичные.

- Значение новой банкноты будет зависеть от экономической политики, а не от самого факта ее появления.

Национальный банк Украины связывает введение банкноты 2 000 гривен с совокупностью накопленных в экономике изменений с момента появления 1000-гривневой купюры в 2019 году:

- троекратного роста номинальной среднемесячной заработной платы;

- двукратного роста потребительских цен и общего объема наличных денег в обращении;

- превышения порогового значения банкнот самого высокого номинала в структуре денежного обращения.

По мнению регулятора, внедрение новой банкноты должно позволить оптимизировать операционные процессы в банковском секторе, снизить расходы на изготовление банкнот, их логистику, инкассацию и хранение. А также – упростить наличные расчеты для бизнеса, торговли и граждан.

Не споря с этой организационной логикой, попробуем посмотреть на это решение под углом как общемировых тенденций развития платежных средств, так и с точки зрения макроэкономических процессов, которые обусловили принятие такого решения.

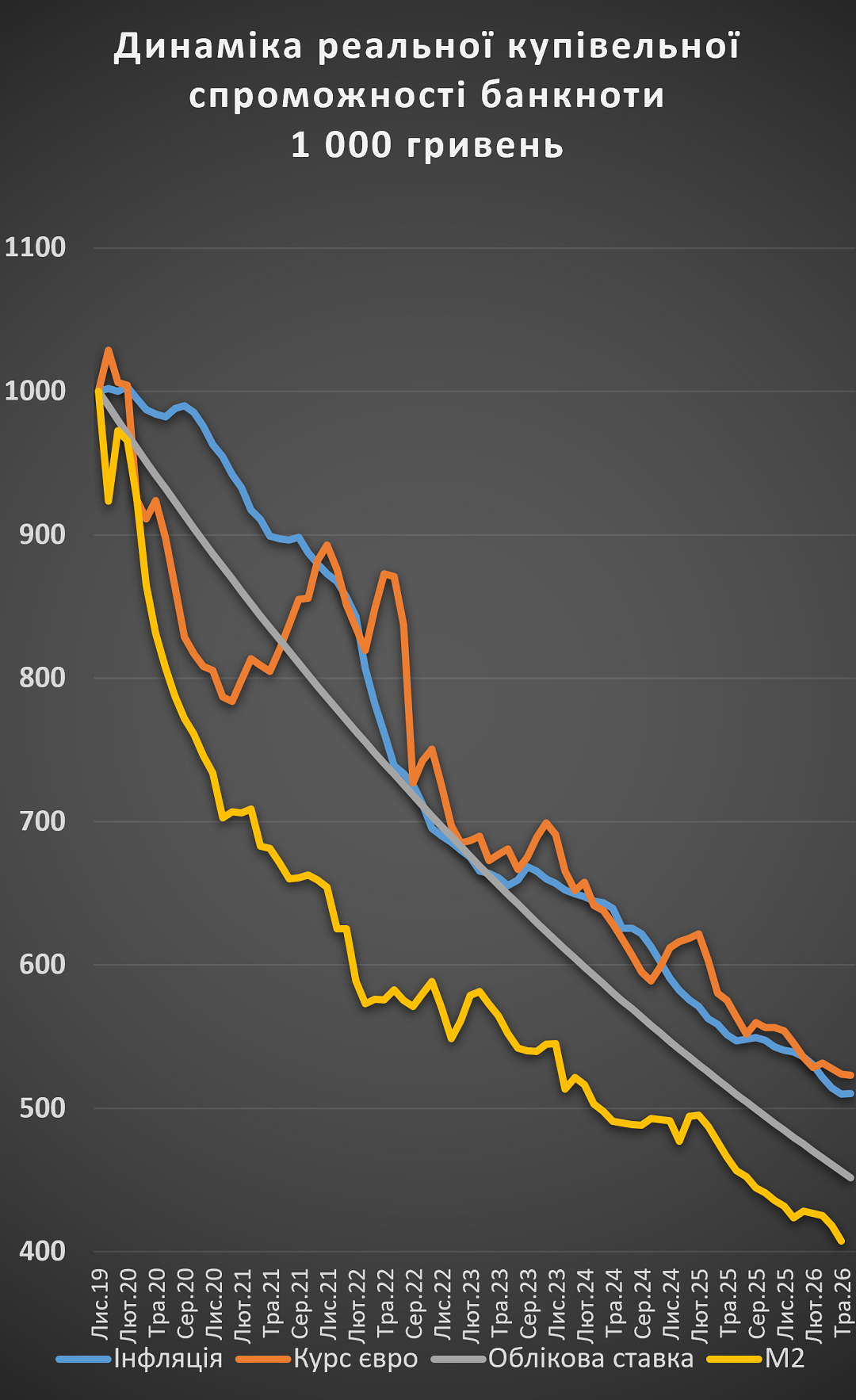

Покупательская способность банкноты 1 000 гривен

С момента введения банкноты номиналом 1 000 гривен в ноябре 2019 года ее реальная покупательская способность существенно снизилась. Если на момент введения банкнота позволяла приобрести условный набор товаров и услуг стоимостью 1 000 гривен, то по состоянию на середину 2026 года ее реальная стоимость, скорректированная на потребительскую инфляцию, составляет лишь около 510 гривен, с учетом девальвации курса гривны к евро – около 523 гривен.

По методу, учитывающему динамику денежной массы (М2), покупательская способность снизилась еще сильнее – примерно до 407 гривен. А с учетом накопленной учетной ставки НБУ – примерно до 452 гривен.

Фото: Как падала покупательная способность банкноты в 1000 гривен. (НБУ, расчеты автора)

Несмотря на различия в методологии, все четыре оценки демонстрируют одинаковую тенденцию: за последние шесть с половиной лет наибольший номинал украинской валюты потерял примерно половину своей экономической стоимости.

В этом контексте введение банкноты 2 000 гривен можно рассматривать как естественное приспособление наличного ряда к уже накопившимся изменениям в уровне цен, валютном курсе и номинальных масштабах экономики. То есть новая банкнота 2 000 гривен скорее восстанавливает примерно ту покупательскую способность, которую имела банкнота 1 000 гривен на момент ее введения, нежели создает принципиально новый, более высокий уровень номинального ряда.

Парадокс наличного спроса: транзакции против сбережений

Сам Национальный банк одновременно фиксирует противоположный по направлению тренд. Рост количества и суммы безналичных операций с платежными картами продолжается.

По данным НБУ, в I квартале 2026 года 96 из 100 операций с платежными картами были безналичными. Доля безналичных операций по сумме выросла до 67,3% от общего объема операций с картами (против 65,2% в I квартале 2025 г.), а по количеству операций – до 96% (против 95,2% годом ранее).

Количество активных POS-терминалов выросло почти на 1% (до 563,4 тыс. единиц). А количество торговых точек и пунктов оказания услуг, принимающих карты, увеличилось на 6,6% (до 654,5 тыс. единиц).

Это создает противоречие в официальной аргументации. Если доля безналичных расчетов стабильно растет и уже доминирует по количеству операций, сложно одновременно утверждать, что экономике не хватает удобного номинала наличных для повседневных транзакций.

Возникает вопрос – какой спрос стоит за этим ростом: транзакционный (потребность в расчетах) или резервный (спрос на наличные как средство сбережения вне банковской системы)?

Резервный спрос экономически понятен в контексте войны, рисков для инфраструктуры и банковской системы, но имеет принципиально иную природу. Он требует не более удобного номинала для расчетов, а скорее более удобного номинала для хранения и транспортировки больших сумм наличных.

Именно здесь аргумент НБУ о снижении затрат на логистику и хранение выглядит наиболее убедительным, тогда как аргумент о "упрощении расчетов для бизнеса и граждан" – наименее убедительным, учитывая параллельный рост доли безналичных платежей.

Международная практика и тенденции развития платежных средств

Глобальная тенденция последних 20 лет заключается скорее в сужении пространства для обращения, а не в расширении использования наличных крупного номинала. Главная мотивация – борьба с теневой экономикой, уклонением от уплаты налогов и отмыванием средств, а не облегчение повседневных расчетов.

Европейский центральный банк еще в 2019 году окончательно прекратил печать банкноты 500 евро именно из-за опасений относительно ее использования в незаконной деятельности. То есть ЕЦБ двигался в направлении, противоположном расширению номинального ряда.

Также в ЕС утвержден единый верхний лимит в 10 000 евро для наличных расчетов в бизнесе. Он вступит в силу в июле 2027 года, а при оплате от 3 000 евро продавцы будут обязаны идентифицировать покупателя. При этом отдельные страны сейчас имеют гораздо более жесткие внутренние ограничения.

Ограничения на наличные расчеты в странах Европы:

- Греция: самый низкий лимит в ЕС – всего 500 евро для любых покупок у юридических лиц.

- Испания: лимит составляет 1 000 евро для коммерческих операций (если хотя бы одна из сторон является предпринимателем).

- Франция: для резидентов страны лимит составляет 1 000 евро, а для иностранцев (нерезидентов) – до 15 000 евро.

- Италия: максимальная сумма наличного платежа ограничена 5 000 евро.

- Бельгия и Португалия: лимит на оплату товаров и услуг наличными составляет 3 000 евро (в Португалии для нерезидентов – до 10 000 евро).

- Германия: общего лимита на повседневные покупки нет, но при оплате наличными на сумму более 10 000 евро нужно предъявить удостоверение личности. Кроме того, с 2023 года в Германии полностью запрещено покупать недвижимость за наличные.

- Польша: ограничение действует только на расчеты между предпринимателями (B2B) и составляет 15 000 злотых (около 3 300 евро). Для обычных граждан лимитов нет.

- Чехия: действует дневной лимит – не более 270 000 чешских крон (около 10 500 евро) в день.

Другие страны мира:

- Великобритания: официального лимита на законодательном уровне для граждан нет, однако высокие суммы (более 10 000 евро/фунтов) подпадают под строгий финансовый мониторинг. Торговцы обязаны регистрироваться как High Value Dealers и отчитываться о таких транзакциях.

- США и Канада: лимита на саму оплату нет, но любая операция с наличными на сумму более 10 000 долларов автоматически фиксируется банками или продавцами и поступает в налоговую (IRS/FinCEN в США или FINTRAC в Канаде). От покупателя потребуют заполнить специальную декларацию о происхождении средств.

- Австралия: действует ограничение в 10 000 австралийских долларов для бизнес-транзакций.

На этом фоне решение Украины расширить, а не ограничить, номинальный ряд наличных выглядит нехарактерным для современной европейской практики: большинство центральных банков усложняют обращение наличных крупного номинала. Тогда как НБУ обосновывает более высокие номиналы экономическими условиями и практичными реалиями военного спроса на наличные.

Это не обязательно означает ошибочность решения. Военный контекст действительно является существенным отличием, но требует признания того, что аргументация НБУ опирается на локальную специфику, а не на "общемировой тренд", как это иногда подается в коммуникации.

Также стоит отметить, что экономия на логистике наличных интуитивно понятна. Однако при перевозке банкнот различных номиналов она относительно незначительна, особенно в сравнении с расходами Национального банка на выполнение основной функции по обеспечению ценовой и монетарной стабильности. В частности, расходы Национального банка на стерилизацию избыточной ликвидности через депозитные сертификаты в 2025 году составили 82 млрд гривен.

То есть даже полное подтверждение "логистического" аргумента не компенсирует репутационных или макроэкономических рисков, если этот шаг будет прочитан рынком как сигнал ускорения обесценивания покупательской способности национальной валюты и приведет к более длительному удержанию высоких ставок в экономике.

Сравнительные кейсы: Беларусь и Россия

Наиболее релевантными (и едва ли не единственными) примерами введения банкнот более высокого номинала за последние 20 лет являются Беларусь и Россия.

В частности, Беларусь в рамках комплексной денежной реформы в 2016 году провела деноминацию своей валюты, убрав четыре нуля. Введение банкноты самым высоким номиналом 500 белорусских рублей было частью этой реформы, а не реакцией на инфляцию. И именно поэтому новая самая крупная купюра не воспринималась как самостоятельный инфляционный сигнал, а лишь как заранее объявленный элемент денежной реформы.

Россия же пошла другим, поэтапным путем. Сначала, в 2006 году, там резко повысили максимальный номинал, введя банкноту 5 000 рублей, а через 11 лет, в 2017-м, появилась купюра 2 000 рублей. Она не изменила "потолок" номинального ряда, а лишь заполнила пробел между 1 000 и 5 000 руб., повысив удобство наличных расчетов.

Решение Национального банку в 2026 году по удвоению предыдущего максимального номинала без сопутствующей деноминации подводит к вопросу, не было бы более последовательным сразу перейти к номиналу 5 000 гривен, который по текущему курсу приближается к 100 евро – наиболее распространенной в наличном обращении стран ЕС банкноте?

В логике, подобной официальному обоснованию появления 2 000 гривен, номинал 5 000 гривен точно так же поддавался бы объяснению через накопленную инфляцию и курсовую динамику. В то же время введение купюры в 5000 гривен дало бы больший запас времени до следующего расширения ряда. В более широком смысле это поднимает вопрос о целесообразности послевоенной деноминации гривны как альтернативы последовательному добавлению новых, все более крупных номиналов.

Деноминация решает проблему "длины" номинального ряда системно и единоразово (как в Беларуси). Тогда как точечные расширения (как в России, а теперь и в Украине) снижают выверенность каждого отдельного шага и повышают кумулятивный сигнальный риск. Ведь каждая последующая банкнота крупного номинала напоминает обществу о накопленном обесценивании.

Сбережения домохозяйств: действительно ли не хватает номинала?

Если, помимо динамики заработных плат, взглянуть на медианные чистые финансовые активы граждан в Украине и ЕС в пересчете на количество банкнот наивысшего номинала, аргумент о "нехватке номинала" выглядит менее однозначным.

Средний размер вклада физических лиц в платежеспособных банках Украины по состоянию на 1 января 2026 года, по данным Фонда гарантирования вкладов физических лиц (ФГВФЛ), составлял 22,5 тыс. гривен, при этом 97,8% вкладчиков имеют на счетах сумму менее 200 тыс. гривны – то есть эквивалент не более 100 банкнот номиналом 2 000 гривен.

Для сравнения: объем депозитов домохозяйств в Еврозоне по состоянию на май 2026 года составлял почти 10 трлн евро, что в пересчете на одно домохозяйство дает около 27,8 тыс. евро – и это несмотря на то, что депозиты составляют менее трети от общих финансовых активов домохозяйств ЕС (остальное приходится на ценные бумаги, страховые и пенсионные продукты и т.д.). В пересчете на банкноты номиналом 100 евро это около 278 купюр на среднее домохозяйство.

Сравнение показывает, что даже с новой банкнотой 2 000 гривен украинское домохозяйство с типичным размером сбережений будет оперировать существенно меньшим количеством купюр наивысшего номинала (в случае необходимости перевода их в наличные), чем среднее домохозяйство Еврозоны. Это ослабляет версию, согласно которой гражданам не хватает удобного номинала для повседневного оперирования наличными – практическая потребность массового потребителя выглядит более скромной, нежели потребность, вытекающая из агрегированных показателей денежной массы и объема наличных денег в обращении.

Отдельно стоит отметить, что обесценивание гривны и фактическое изъятие разменной монеты из обращения окончательно превратили идею «ребрендинга» мелких номиналов (копеек) в исторический рудимент, имеющий исключительно символическое значение и не дающий никакой экономии на чеканке. Этот пример служит предостережением и для верхней границы номинального ряда: расширение "сверху" точно так же может приобретать преимущественно символическое значение, если не подкрепляется реальной транзакционной потребностью.

Расходы и выгоды: логистическая экономия против сигнального риска

Сопоставление приведенных выше аргументов позволяет структурировать баланс выгод и рисков данного решения.

Выгоды:

- Прямая экономия на изготовлении, логистике, инкассации и хранении наличных для банковского сектора и государства – реальная, хотя и относительно незначительная по сравнению с масштабом бюджетных потребностей и расходами на монетарную стабильность.

- Удобство для операций, действительно требующих крупных сумм наличных (расчеты в секторах с высокой наличной интенсивностью, военные нужды логистики и обеспечения).

- Формальное восстановление "удобства" номинального ряда до уровня, сопоставимого с 2019 годом, в терминах реальной покупательской способности гривны.

Риски:

- Сигнальный эффект: вопреки технической нейтральности банкноты нового номинала по отношению к инфляции, зарплатам или ВВП, общество и рынки могут “прочитать” появление вдвое большего номинала как имплицитное признание ускорения обесценивания гривны, что способно повлиять на инфляционные ожидания.

- Противоречие с собственными данными НБУ о росте доли безналичных расчетов, что усложняет единую, последовательную публичную коммуникацию мотивов решения.

- Расхождение с доминирующим международным трендом ограничения (а не расширения) использования наличных крупного номинала, что требует отдельного объяснения специфики военного контекста Украины во избежание невыгодных сравнений.

- Риск того, что точечное расширение номинального ряда (в отличие от системной деноминации) создает прецедент повторяющихся, все более частых шагов расширения в будущем, каждый из которых будет нести собственный сигнальный риск.

Общий вывод этого сопоставления: эмиссия банкноты 2 000 гривен сама по себе является нейтральным техническим шагом по оптимизации банкнотного ряда и не влияет напрямую на макроэкономические переменные. Однако экономическая целесообразность этого шага вторична по сравнению с тем, насколько профессионально он будет прокоммуницирован и насколько последовательной будет сопутствующая макроэкономическая политика, направленная на сдерживание дальнейшего обесценивания гривны.

Борьба с инфляционным налогом

Для Украины сегодня снижение инфляционного налога означает не только борьбу с текущей инфляцией, но и снижение инфляционной премии (ожиданий), которую экономические агенты закладывают в цены, заработные платы, процентные ставки и обменный курс. Это требует сочетания нескольких направлений политики:

- устойчивой монетарной политики с четким приоритетом ценовой стабильности;

- ответственной фискальной политики без опоры на эмиссионное финансирование бюджетного дефицита;

- развития внутреннего рынка капитала и долгосрочных гривневых финансовых инструментов;

- постепенной дедолларизации через укрепление доверия к гривне;

- структурных реформ, повышающих производительность и потенциальный выпуск экономики;

- последовательной и предсказуемой государственной политики в целом.

В этом контексте инфляционный налог стоит рассматривать как индикатор качества макроэкономической политики. Чем выше доверие к институтам, ниже и стабильнее инфляционные ожидания и сильнее государственные финансы, тем меньше скрытая "стоимость" использования национальных денег для домохозяйств и бизнеса. Борьба с инфляционным налогом является не только задачей центрального банка, а результатом согласованной работы монетарной, фискальной и структурной политики государства.

Практически это означает потребность во взвешенной фискальной политике, оптимизации государственных расходов и воздержании от неэффективных решений по "раздаче денег" без конкретной цели и без учета реальных потребностей домохозяйств. Монетарная политика, в свою очередь, должна направляться на последовательное снижение инфляции, в то же время не угнетая экономическую активность чрезмерно высокими процентными ставками.

При неизменно высоком инфляционном налоге спрос на гривну как инструмент сбережений и в дальнейшем будет уступать доллару, евро, франку и другим, менее облагаемым инфляцией валютам. При этом попытки удержать инвестиционную привлекательность гривны исключительно высокими процентными ставками – без мер по повышению доверия и фискальной дисциплины – могут углублять негативные системные тенденции в экономике, а не устранять их.

В рамках этой логики введение банкноты 2 000 гривен является лишь поверхностным, техническим симптомом гораздо более глубоких процессов обесценивания национальной валюты. Сама по себе новая банкнота не решает и не обостряет ни одну из фундаментальных проблем – она лишь делает видимой для широкой общественности накопившуюся разницу в покупательской способности гривны за последние шесть с половиной лет.

Это допустимый, но не критически необходимый технический шаг, значение и риски которого определяются не самим появлением новой банкноты, а качеством макроэкономической политики. Если этот шаг будет носить характер изолированного технического мероприятия в контексте последовательной борьбы с инфляционным налогом, его негативный сигнальный риск будет минимальным.

Если же он наложится на дальнейшее ускорение обесценивания гривны при отсутствии согласованной монетарной и фискальной политики, символическое значение новой банкноты – как "признания" потери ею своей реальной стоимости – может оказаться весомее любой логистической экономии.

В долгосрочной перспективе эффективность макроэкономической политики будет измеряться не тем, насколько быстро центральный банк адаптирует номиналы банкнот к инфляции, а тем, насколько редко такая адаптация вообще становится необходимой. Именно поэтому борьба с инфляционным налогом, укрепление доверия к гривне и развитие безналичной экономики являются взаимодополняющими, а не конкурирующими целями современной макроэкономической политики.