Жорстке "прозріння" світових ринків акцій і ралі українських єврооблігацій

Банк Англии снова повысил учетную ставку (Фото: GettyImages)

Банк Англии снова повысил учетную ставку (Фото: GettyImages)

Тижневий огляд фінансових ринків голови департаменту корпоративного аналізу групи ICU Олександра Мартиненка для РБК-Україна.

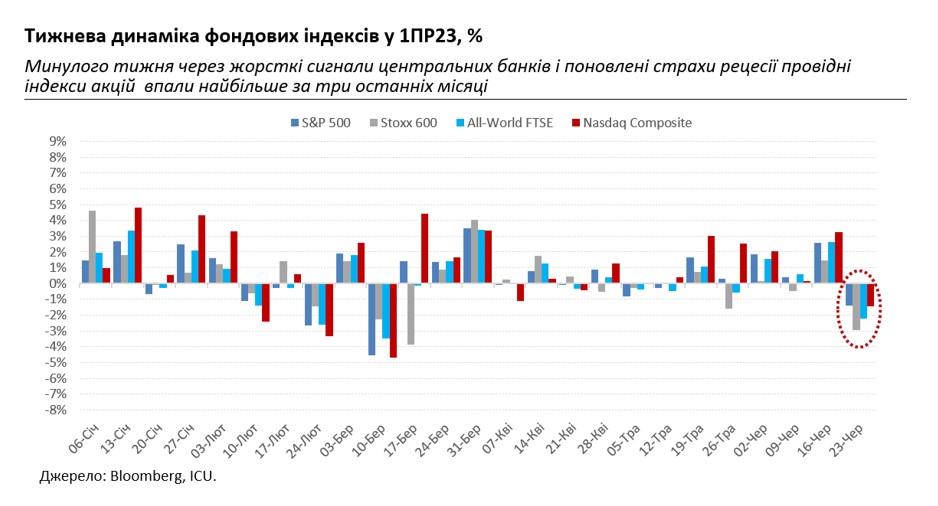

Ринки акцій нарешті схаменулись і помітили те, чого не хотіли помічати майже три місяці. А саме, що центральні банки досі серйозно налаштовані і надалі підіймати ставки.

Про це інвесторам минулого тижня вкотре нагадали в ФРС: спочатку голова, Джером Пауелл, у своєму виступі перед Конгресом, а потім президентка ФРС Сан-Франциско, Мері Дейлі, в інтерв’ю для Reuters. Ще жорсткішими були сигнали від Банку Англії та Банку Норвегії: обидва регулятори несподівано для ринків підвищили свої ключові ставки відразу на 50 базисних пунктів. Причому перший це зробив не від гарного життя – напередодні виявилось, що інфляція у Сполученому Королівстві у травні сягнула рекордного річного зростання у 7,1%.

Практично неможливо визначити, як і коли підвищені ставки почнуть серйозно впливати на інфляцію і гальмувати економіку. Тому часто центральні банки "переборщують" з жорсткою політикою, що у минулому в багатьох випадках призводило до рецесії. Тож зараз віра інвесторів у "м’яке приземлення", яка укріплювалася протягом останніх місяців, помітно похитнулася. До того ж червневі дані показали минулого тижня поглиблення спаду промислової активності у західних економіках.

В результаті індекси акцій минулого тижня впали найбільше з березня: S&P 500 і Nasdaq Composite втратили по 1,4% кожен. Також інвестори жваво побігли і з сировинних ринків: ціни на нафту впали на 4%, а на промислові метали - на 2-10%. Такому прозрінню є також і більш прозаїчне пояснення: ринкова вартість фондових індексів, особливо акцій американських техногігантів, стала настільки завищеною, що деякі інвестори вирішили зафіксувати прибутки. Ефект натовпу, який штовхав ціни акцій вгору, і який був спричинений хайпом навколо ШІ, надлишковою ліквідністю на ринках і все більшим страхом інвесторів пропустити ралі, теж вже близький до максимуму.

В агенції Bloomberg кажуть, що приплив капіталів в фонди акцій за неповний червень вже нараховує 30 млрд доларів – найбільше з початку року, а позиції інвесторів в акціях найбільші з квітня 2022 року. Утім багато інвесторів добре розуміють, що яскраві перспективи впровадження ШІ можуть виявитися значно дальшими, ніж загроза рецесії. А ринкова ліквідність вже йде на спад, чому сприяють відновлення емісій Державного казначейства США після кризи навколо «боргової стелі», скорочення обсягів ринкових активів на балансі ФРС, а також згортання екстреної підтримки регулятором американських банків.

Тим часом триває ралі на ринку українських єврооблігацій: упродовж минулого тижня вони додали ще 3-10% у вартості і змістились до діапазону 22-25 центів на долар. Водночас українські ВВП-варанти подорожчали на 4% до майже 38 центів на долар умовного номіналу. Значної підтримки українським борговим інструментам надали масштабна лондонська конференція з відновлення України, яка зібрала багатьох провідних глобальних інвесторів, а також плани ЄС затвердити пакет фінансової допомоги Україні, обсягом 50 млрд євро, на період до 2027 року. ЄС також констатував значне просування вперед України, як країни-кандидата, до початку переговорів про членство в ЄС.

На валютному ринку Національний банк зробив ще один маленький крок для лібералізації, дозволивши резидентам обслуговувати та повертати нові зовнішні кредити, які надходитимуть після 20 червня 2023 року. Ці зміни були дуже незначними, щоби серйозно вплинути на ринок: діапазон курсу готівкової гривні за минулий тиждень лише змістився з 36,75-37,36 грн/долар до 36,59-37,39 грн/долар.