Угода про боргову стелю в США ще ближче, а ШІ дедалі захоплює розуми інвесторів

Джо Байден (Фото: GettyImages)

Джо Байден (Фото: GettyImages)

Тижневий огляд фінансових ринків від голови департаменту корпоративного аналізу групи ICU Олександра Мартиненка.

Боргова стеля США залишається головною темою для ринків, і протягом минулого тижня котирування акцій коливалися в такт оптимістичним або песимістичним новинам про переговори. Врешті, коли наприкінці тижня сторони досягли прогресу у перемовинах, інвестори зітхнули з полегшенням, а фондові індекси кинулися вгору. А вже на вихідних президент Байден та представник республіканців Маккарті досягають принципової згоди. Втім це ще не кінець "боргової саги".

Угоду ще мають підтримати голосуванням обидві палати Конгресу. А невдоволених досягнутим компромісом вистачає як у демократів, так і у республіканців. Отже невизначеність ще зберігається, хоча політичні лідери випромінюють впевненість у тому, що їм вдасться переконати своїх однопартійців. У цьому також майже впевнені ринки, хоча остаточний успіх угоди може знову привести до ривку цін.

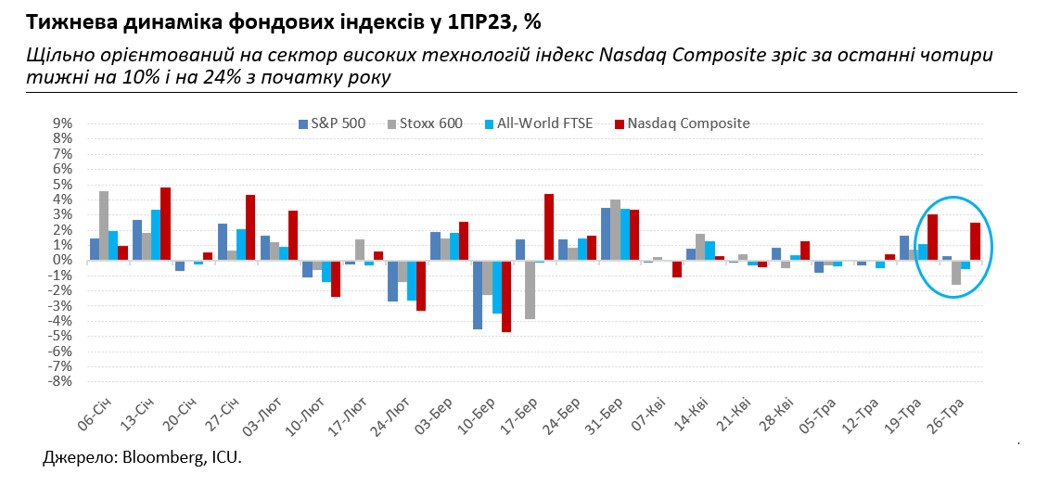

Додаткове натхнення на американські ринки прийшло знову від техногігантів, і знову завдяки чарівному словосполученню - штучний інтелект. Мало того, що прибутки виробника мікросхем Nvidia за минулий квартал перевершили очікування, так ще й прогнози компанії з продажів за поточний квартал виявилися в півтора рази вищими за прогнози аналітиків. Сама по собі така розбіжність між оцінками компанії і ринковим консенсусом є подією екстраординарною.

А тут ще, за твердженнями компанії, це стало можливими завдяки високому попиту на мікросхеми, що забезпечують роботу штучного інтелекту. І тому реакція ринків також була екстраординарною: за один тільки день вартість акцій Nvidia, ще до того найдорожчого в світі за ринковою капіталізацією виробника "чипів", злетіла на 24%.

На хвилі нового ажіотажу також відчутно підтягнулися вгору інші акції, причетні до AI технологій, особливо акції Microsoft і Alphabet. У підсумку щільно орієнтований на техносектор індекс Nasdaq Composite зростає за тиждень на 2,5%. Індексу S&P 500 вдалося відновити втрачені на початку тижня позиції і піднятися на 0,3%.

Занадто схвильовані прогресом в узгодженні "боргової стелі" і можливим народженням економічного дива завдяки AI американські індекси не помітили нового прискорення у квітні цінового індексу споживчих витрат PCE, одного з головних показників інфляції для ФРС. Як і наявності за даними оприлюдненого протоколу травневого засідання ФРС великої групи "яструбів", які твердо налаштовані залишати ставки високими впродовж всього року. Більш чутливо відреагували на це дохідності дворічних американських казначейських облігацій, які підскочили за тиждень аж на 30 базисних пунктів до 4,56%.

Між тим далеко не всім регіональним ринкам акцій вистачило оптимізму, щоби закрити минулий тиждень в "плюсі". Стривожений фактом рецесії у Німеччині, де ВВП знизився другий квартал поспіль, а також занадто високою квітневою інфляцією у Великобританії, європейський ринок акцій продавлює свій головний індекс Stoxx 600 за минулий тиждень на 1,6% вниз, найгірший результат за останні два місяці. Ще більше падають азіатські фондові індекси, які додатково пригнічені слабкими китайськими економічними даними – вочевидь, інвестори не так уявляли собі відновлення економіки після відміни Covid-обмежень.

На ринку українських єврооблігацій не було суттєвих подій. Хіба що ситуативний попит на єврооблігації вичерпався, і, досягши локального максимуму у вівторок, ціни на них знизилися і повернулися до діапазону початку тижня.

Незмінним за підсумками тижня залишився й готівковий курс гривні – на рівні 37,09-37,65 грн/долар. На ринку ОВДП інвестори майже всіх категорій були не дуже активними, в результаті чого їхні портфелі за тиждень скоротилися. Іноземці вже реагують на нові регуляції НБУ щодо репатріації доходу і тому зосереджуються у випусках з виплатами не раніше вересня цього року.