Ринки знервовані через перспективи тривалих високих ставок і "шатдаун"

Джо Байден та Володимир Зеленський (фото: GettyImages)

Джо Байден та Володимир Зеленський (фото: GettyImages)

Тижневий огляд фінансових ринків від голови департаменту корпоративного аналізу групи ICU Олександра Мартиненка для РБК-Україна.

Минулого тижня ринки продовжили перетравлювати наслідки вересневого засідання ФРС, після якого центральний банк підвищив прогнози власних базових ставок. Кілька високопосадовців ФРС протягом тижня у своїх публічних коментарях закріпили у свідомості інвесторів, що ставки залишатимуться високими, доки не буде знижено інфляцію.

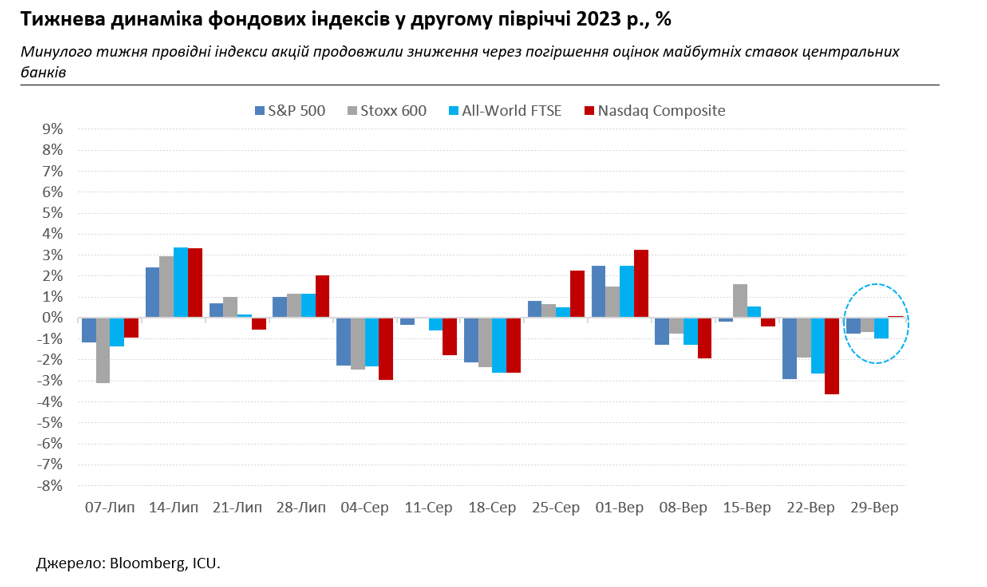

В результаті провідні світові індекси акцій втратили за тиждень ще приблизно по відсотку. S&P 500 відступив на 0,7%, і це було вже четверте поспіль тижневе зниження індексу. Лише 0,1% врятували Nasdaq Composite від такого ж "досягнення". Не краще почували себе і боргові ринки, де дохідності облігацій зростали в усіх ключових регіонах. Дохідності десятирічних казначейських облігацій США взяли ще один багаторічний рекорд, сягнувши у середу найвищого значення – 4,61% - з 2007 року.

Загальну невтіху з приводу ставок також посилювали політичні негаразди. У Сполучених Штатах інвесторів все більше нервувало чергове протистояння республіканців і демократів, цього разу через затвердження річного бюджету. Без затвердження бюджету довелося б припиняти роботу роботу федерального уряду, що також називають "шатдаун". Тривалий "шатдаун" загрожував країні мільярдними збитками і втратою сотень тисяч робочих місць. За лічені години до "шатдауну" Конгресу таки вдалося затвердити тимчасовий бюджет. Хоча тут настала черга нервувати українцям, адже законопроєкт було прийнято ціною зокрема й виключення положень про фінансову підтримку України.

Звісно, це ще не веде до якихось серйозних наслідків, адже як американський президент, так і конгресмени завірили, що подальшу підтримку України таки незабаром буде узгоджено. Втім неприємний факт залишається неприємним фактом – Україна схоже стає заручником у лютій політичній боротьбі всередині ключового союзника.

Продовжуються проблеми для одного з головних локомотивів глобальної економіки – Китаю. Варто було макроекономічним даним країни показати відновлення позитивних тенденцій, як знову на поверхню випливло продовження саги фінансового падіння девелопера Evergrande. Компанія не спромоглася вчасно зробити платежі за своїми облігаціями і скасували зустрічі з кредиторами, а її засновника і керівника було заарештовано китайською владою. Все це зробило посильний внесок в зниження азіатських, а також глобальних фондових індексів.

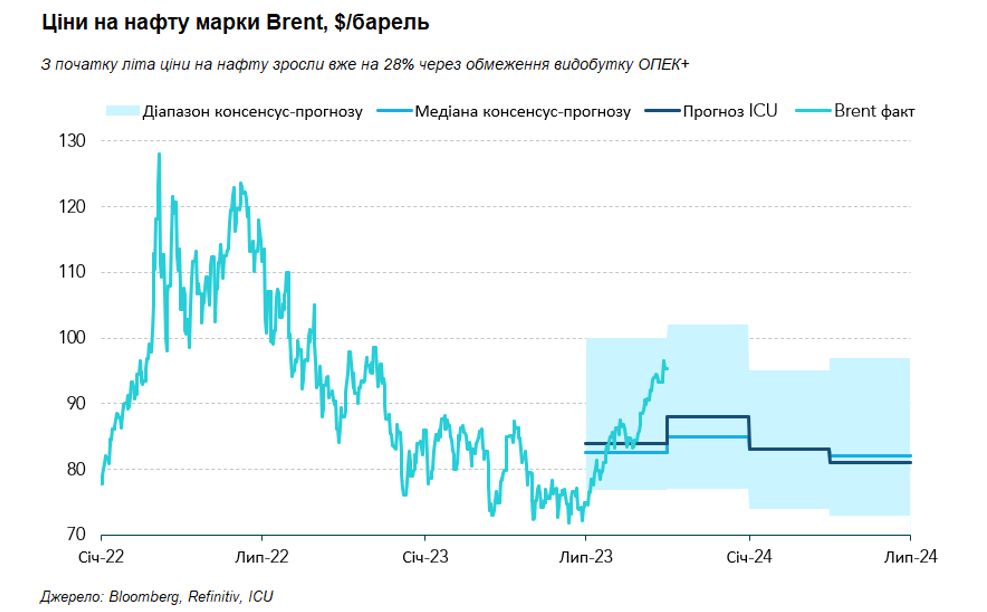

Все більше непокоїло ринки зростання цін на нафту: за минулий тиждень котирування нафтової марки Brent зросли ще на 2%. З початку ж літа ціни на нафту зросли вже на 28% завдяки обмеженням видобутку з боку ОПЕК+, у першу чергу з боку Саудівської Аравії, яка знизила обсяги виробництва нафти до мінімуму часів пандемії. Високі ціни на нафту загрожують новим прискоренням інфляції і відповідною жорсткою реакцію центральних банків, які можуть ще більше обмежити приплив ліквідності на фінансові ринки.

Поки саудити виправдовуються, що обмежують пропозицію виключно заради цінової стабільності, комерційні запаси нафти у світі продовжують зниження, особливо у США, які більш за інших відчувають недопоставки близькосхідної нафти. Утім ціни можуть стабілізуватись або перейти до зниження разом із сезонним послабленням попиту, а також більш жорсткою позицією центральних банків і гіршими настроями на ринках.

Між тим українські єврооблігації продовжили дешевшати, і їхня вартість знизилася у середньому на 4% за минулий тиждень до діапазону 26-34 центів за долар. ВВП-варанти також подешевшали на понад 6% до менше ніж 46 центів за долар умовного номіналу. Вочевидь тривала невизначеність із допомогою від США не гратиме на користь українських суверенів.

Водночас перспективи міжнародної підтримки не хвилюють український валютний ринок – принаймні поки що, вже спадає хвиля ажіотажу, пов’язана з можливим посиленням гнучкості курсоутворення. Минулого тижня нервовість на українському валютному ринку зменшилася, а готівковий курс гривні знову посилився, хоч і незначно – на 0,4% до 37,3-38,1 грн/долар.

Утім ситуація з зовнішніми рахунками залишає бажати кращого – баланс українського поточного рахунку різко погіршився в серпні і став дефіцитним на рівні 2,2 млрд доларів через розширення торгового дефіциту та затримку із надходженням грантів від США. І якщо проблеми з надходженням американської фінансової підтримки зберігатимуться, ситуація з зовнішнім дефіцитом погіршуватиметься й надалі.