Ринки радіють уповільненню інфляції в США, проте це не допомагає українським єврооблігаціям

Уповільнення інфляції в США стало приємним сюрпризом для інвесторів (фото Getty Images)

Уповільнення інфляції в США стало приємним сюрпризом для інвесторів (фото Getty Images)

Тижневий огляд фінансових ринків голови департаменту корпоративного аналізу групи ICU Олександра Мартиненка для РБК-Україна.

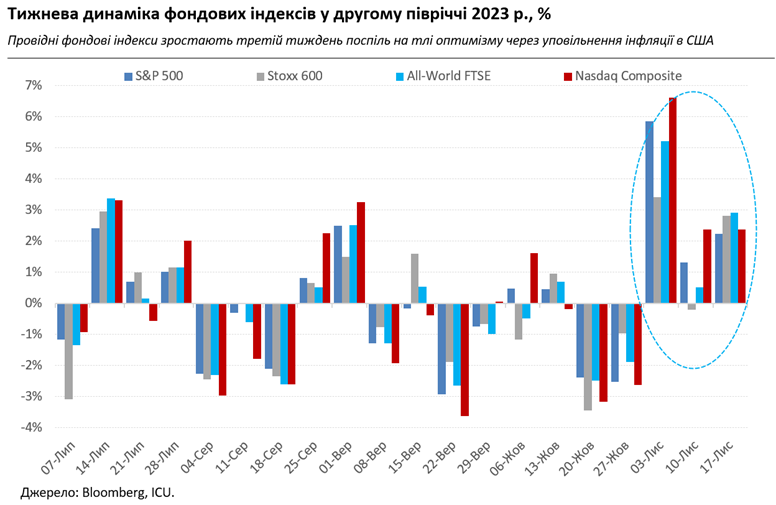

Головною подією минулого тижня безумовно стала публікація жовтневих американських інфляційних даних. І багато учасників ринку визнали, що дані піднесли дійсно приємний сюрприз у багатьох вимірах, включаючи значне сповільнення самого індексу споживчих цін, а також різних його складових. Зростання ІСЦ знизилось до 3,2% у річному вимірі з 3,7% місяць тому. У відповідь почалося ралі на ринках облігацій і акцій. Дохідності десятирічних американських казначейських облігацій закінчили тиждень на позначці 4,44% – на 22 базисних пункти нижче, ніж тиждень тому. Індекс S&P 500 зріс за тиждень на 2,2%, а індекс Nasdaq Composite – на 2,4%.

Ще більш ідеальною картину американської економіки в очах інвесторів робили інші статистичні дані: роздрібні продажі за минулий місяць знизились на ледь помітні 0,1%, а тижнева чисельність бажаючих отримати допомогу з безробіття лише трохи зросла. Все це дало змогу гравцям і спостерігачам знову заговорити про високі шанси "м’якого приземлення" американської економіки. Це б мінімізувало втрати для бізнесу, а також дозволило б ФРС припинити підвищення ставок.

Нова порція застережень з боку аналітиків, а також представників самої ФРС не змогла зіпсувати ринкам свята. Утім аргументи на користь того, що радіти ще зарано, досить слушні. Перш за все, американська інфляція залишається вищою за цільовий показник американського центрального банку – 2%. І для того, щоб пройти начебто й невелику до цього показника відстань у трохи більш ніж відсотковий пункт, знадобиться ще багато часу і тривалої жорсткої монетарної політики. І для жорсткої монетарної політики зараз достатньо вже не підвищувати ставки далі, а втримувати їх на нинішніх високих рівнях 5,25-5,75%.

Тож очікування ринків чотирьох знижень ставок у наступному році виглядають занадто оптимістичними. Очікування "м’якого приземлення" вкупі з низькою інфляцією також наразі виглядає радше прийняттям бажаного за дійсне: зазвичай, у минулому регуляторам вдавалося досягати значно нижчого цінового росту лише за рахунок серйозного економічного послаблення через високі ставки.

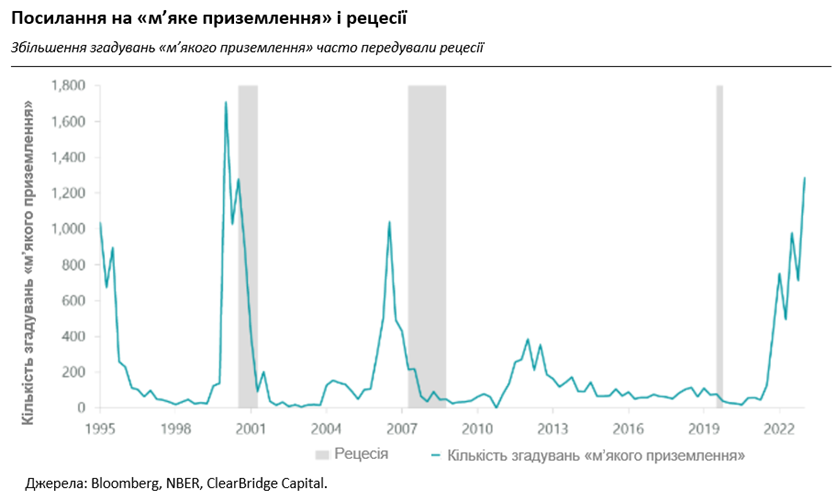

Щодо самого "м’якого приземлення", то в економічній історії воно було дуже рідким явищем. Набагато частіше, за дослідженням Bloomberg і ClearBridge Capital, посилення очікувань "м’якого приземлення" передувало справжнісінькій рецесії. Звичайно ж, це не означає, що "м’якого приземлення" не станеться цього разу. Проте, скоріш за все, у цьому випадку ФРС довелося б змиритися з новим рівнем "нормальної інфляції", скажімо у 3%, причому ціною значного підриву довіри до політики центрального банку.

Українські єврооблігації минулого тижня дешевшали всупереч настроям на глобальних ринках: їхня вартість за тиждень знизилася в середньому на 2% до діапазону 25-32 центи за долар. Попри очікування, успішне завершення другого перегляду програми співпраці України й МВФ на рівні персоналу суттєво не покращило загальне сприйняття інвесторами суверенного ризику. Набагато серйозніше впливає на настрої інвесторів чергове відтермінування в Конгресі затвердження фінансової допомоги Україні. Водночас на внутрішньому ринку Міністерство фінансів продовжило зниження ставок за випусками ОВДП. На тлі очікувань подальшого зниження облікової ставки НБУ, тенденція до зниження дохідностей ОВДП зберігається.

Офіційний курс гривні минулого тижня залишався відносно стабільним: станом на початок цього тижня він знизився лише на 0,2% до 36,14 грн/долар. Курс готівкової гривні в системно важливих банках послабшав приблизно на 0,3% до 37,2-37,8 грн/долар, але залишається на 7% міцнішим, ніж на початку року. Щоправда для досягнення цієї стабільності Національному банку довелося суттєво посилити інтервенції на валютному ринку. Загалом за тиждень обсяги продажу валюти НБУ склали 721 млн доларів, що майже удвічі більше, ніж минулого тижня.