Ралі акцій повертається, а ралі українських єврооблігацій триває

Глобальні обсяги ліквідності становлять 170 трлн доларів (Фото: Віталій Носач/РБК-Україна)

Глобальні обсяги ліквідності становлять 170 трлн доларів (Фото: Віталій Носач/РБК-Україна)

Тижневий огляд фінансових ринків для РБК-Україна від голови департаменту корпоративного аналізу групи ICU Олександра Мартиненка.

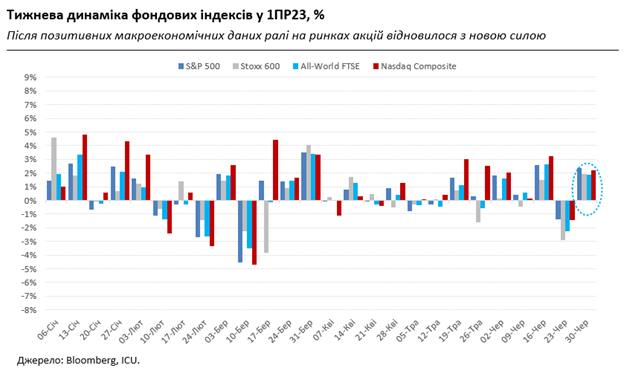

Минулого тижня ралі на ринках акцій відновилось з новою силою: індекс S&P 500 підскочив за тиждень на 2,3% і таким чином з лишком перекрив своє падіння позаминулого тижня. Не набагато відставала від нього й решта провідних фондових індексів.

Інвесторам недовго довелося перейматись слабкою промисловою активністю країн Заходу, адже споживачі й надалі підтримують економіки ЄС і США. І тому за тиждень надійшло чимало підтверджень: індекс споживчих настроїв – на півторарічному максимумі, несподівано жваве зростання продажів нових приватних будинків, падіння заяв на допомогу з безробіття.

Увінчав все це остаточний перегляд річного зростання американського ВВП у першому кварталі до 2% замість попередньої оцінки в 1,3% – доволі суттєве виправлення на краще.

Звичайно, найбільший недолік всіх свідчень – це їхня належність до минулих, хоч і нещодавніх трендів. Утім інвесторам не звикати приймати рішення, керуючись тим, що вони бачать у "дзеркалі заднього виду". Тим більше, що головний висновок тут – песимістичні прогнози економістів наразі не виправдовуються. Отже ринки мають більше нагод вірити, що економісти також неправі, коли обіцяють початок рецесії цього року.

Ця віра в світліше майбутнє потужно підкріплюється наявністю на ринках величезної ліквідності – за оцінками компанії з управління активами Crossboarder Capital, глобальні обсяги цієї ліквідності наразі складають 170 трлн доларів. Також продовжується купівельний ажіотаж навколо акцій "чудової сімки" техно-гігантів на чолі з Apple, ринкова капіталізація якої минулого тижня вперше в історії перевищила 3 трлн доларів.

Гарні економічні дані, ліквідність і віра у ШІ та інший технічний прогрес – цілком достатні для того, щоб ринки не звертали особливої уваги на похмурі зауваження керівників центральних банків про все ще високу інфляцію. Останні минулого тижня зібралися на форумі у португальській Сінтрі і обіцяли нові підвищення ставок, зокрема й голова ФРС Джером Пауелл разом з очільницею ЄЦБ Крістін Лагард.

Серйозно віднеслися до цих заяв лише гравці боргових ринків: дохідності американських казначейських облігацій стрибнули за тиждень до максимальних позначок з березня. Інвертована крива дохідностей – де дохідності короткострокових паперів перевищують дохідності довгострокових – є традиційним передвісником рецесії.

Висока ліквідність дозволяє ринкам акцій ігнорувати й це попередження. Щоб ефективніше боротися з інфляцією, центральним банкам доведеться сприяти скороченню цієї ліквідності. Слушною нагодою для активізації цього процесу виглядає стрес-тестування американських банків, яке минулого тижня показало їхню високу стійкість до можливої рецесії.

Між тим песимізм на глобальних боргових ринках не завадив продовженню ралі українських єврооблігацій. Упродовж минулого тижня українські доларові суверени подорожчали ще на 4-5% і змістилися в діапазон 23-25 центів на долар. Цьому сприяють обговорення у ЄС безпекових гарантій і фінансової допомоги, а також завершення першого перегляду МВФ програми розширеного фінансування. За його результатами Україна отримає приблизно 890 млн доларів для бюджетної підтримки.

За графіком надходять кредити від ЄС та бюджетні гранти від США, що має посприяти подальшому нарощенню резервів НБУ у червні. Завдяки міжнародній допомозі поточний рахунок був практично збалансованим у травні, а його профіцит за останні 12 місяців склав 3,4 млрд доларів, незважаючи на зовнішньо-торговий дефіцит майже у 22 млрд доларів за той же період.

Курс готівкової гривні зазнав незначної корекції, послабшавши за тиждень на 0,2% до діапазону 36,66-37,46 грн/доларів. Тож за підсумками місяця укріплення національної валюти склало приблизно 0,5%, а за підсумками першого півріччя гривня посилилася більше ніж на 8%.