Нові підвищення ставок стають неминуючими, резерви НБУ сягають рекорду

Курс готівкової гривні ще трохи зміцнився (Фото: Віталій Носач/РБК-Україна)

Курс готівкової гривні ще трохи зміцнився (Фото: Віталій Носач/РБК-Україна)

Тижневий огляд фінансових ринків від голови департаменту корпоративного аналізу групи ICU Олександра Мартиненка для РБК-Україна.

Минулий тиждень для американських ринків був коротким через святкування Дня незалежності, а отже не дуже активним і для решти фінансових ринків світу.

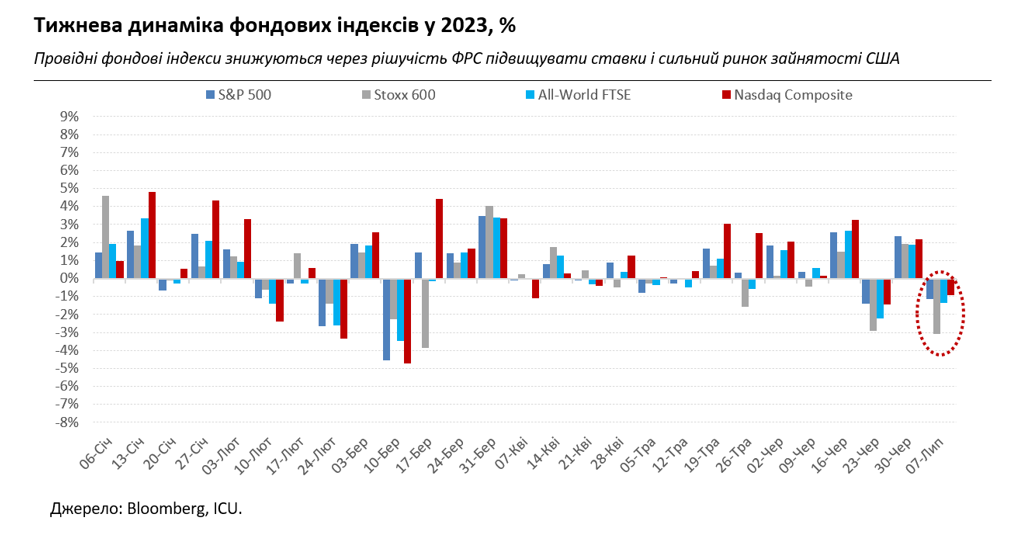

Повернення ж на торгові майданчики відзначилося далеко не святковими настроями – по завершенні тижня котирування акцій і облігацій впали майже на всіх ключових ринках США, Європи і Азії. Індекс S&P 500 за тиждень впав на 1,2%.

Приводом для цього стали незмінні і тому невтішні для ринків плани ФРС відновити підвищення ставок, і цілком можливо вже не далі як цього місяця. Це підтвердив оприлюднений минулого тижня протокол червневого засідання ФРС. Ефект підсилили червневі звіти про американську зайнятість від дослідницького інституту ADP і державного Бюро зі статистики праці.

І хоча їхні оцінки дещо розходяться, втім показують загальну картину ще достатньо розігрітого ринку: кількість зайнятих зростає високими темпами, зарплати теж, а рівень безробіття знову наближається до рекордно низьких позначок. Показники зайнятості дуже важливі для ФРС в оцінці інфляції і прийнятті рішень по ставках і наразі свідчать, що центральний банк робить недостатньо для приборкання інфляції. Як і, звичайно, найбільш неприємно вражені перспективами високої інфляції і тривалих високих ставок були ринки облігацій. Реальні дохідності 10-річних казначейських облігацій США злетіли до 1,82%, найвищого рівня з 2009 – явна ознака того, що інвестори в боргові інструменти вже не очікують близького зниження ставок.

Утім цього разу дещо запанікували й ринки акцій. Ще нещодавно вони не дуже переймалися численними сигналами від макроданих і суворими попередженнями високопосадовців ФРС. Вочевидь умови змінилися. Цілком ймовірно, що вже дається взнаки помітне насичення акціями інвесторських портфелів. При цьому висока ринкова вартість акцій, особливо "наймодніших" техно-компаній, вже змушує ніяковіти навіть палких прибічників ШІ й науково-технічного прогресу. Нерішучість інвесторів зростає, і вони воліють зайняти очікувальну позицію, тим більше, що незабаром будуть опубліковані важливі дані споживчої інфляції в США і почнеться сезон корпоративної фінансової звітності.

На тлі падіння глобальних боргових ринків припинилося й ралі українських єврооблігацій: до кінця тижня їхні ціни знизилися на 2-4% до 22-25 центів на долар. ВВП-варанти втратили у ціні 1,5% і котирувалися наприкінці тижня трошки вище 39 центів. Притихла активність і на ринках внутрішніх облігацій: загальний обсяг торгів гривневими облігаціями на вторинному ринку зменшився майже на третину до 3,5 млрд грн, а валютними – удвічі. Портфелі ОВДП іноземних інвесторів за тиждень скоротилися на 2 млрд грн.

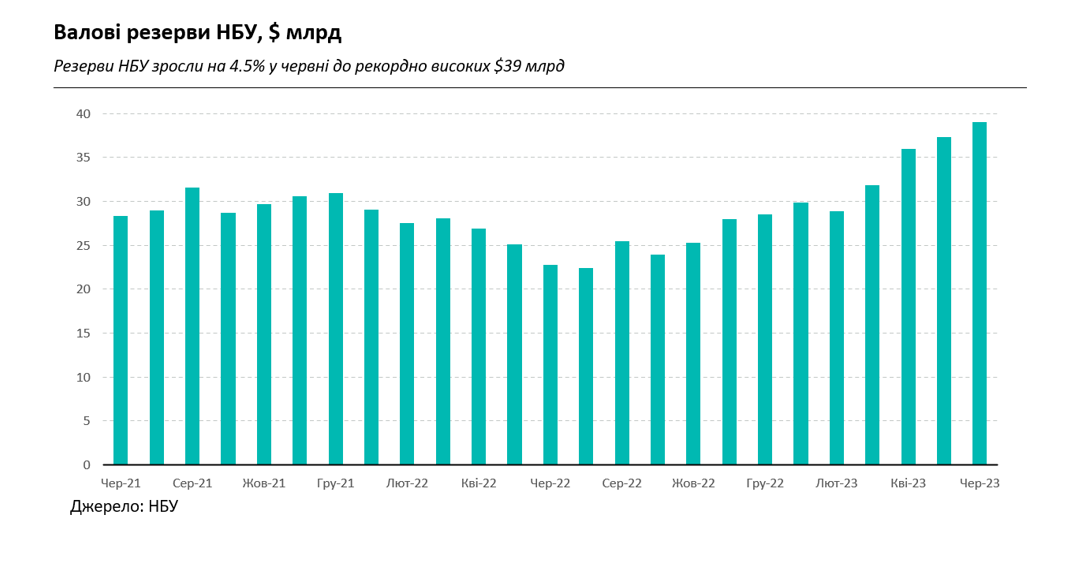

Водночас курс готівкової гривні ще трохи укріпився - на 0,1% до 36,6-37,4 грн/доларів. Насиченість ринку готівковою валютою зберігається на високому рівні, сприяючи подальшому зближенню готівкового та офіційного курсів. Міжбанківський ринок залишається під повним контролем НБУ, який наразі має рекордно великі міжнародні резерви – вони зросли у червні до 39 млрд доларів.

Завдячує це наразі стабільним припливам міжнародної допомоги від союзників України, які перевищують виплати за валютними кредитами і потреби Національного банку на валютні інтервенції. Це зростання перевершує очікування багатьох спостерігачів і може продовжитись у наступні місяці, створюючи таку необхідну для України подушку безпеки.