Чому насправді раділи ринки акцій та як реагували на переговори про борг США

Міністр фінансів США Дженет Єллен (Фото: GettyImages)

Міністр фінансів США Дженет Єллен (Фото: GettyImages)

Тижневий огляд фінансових ринків від голови департаменту корпоративного аналізу групи ICU Олександра Мартиненка для РБК-Україна.

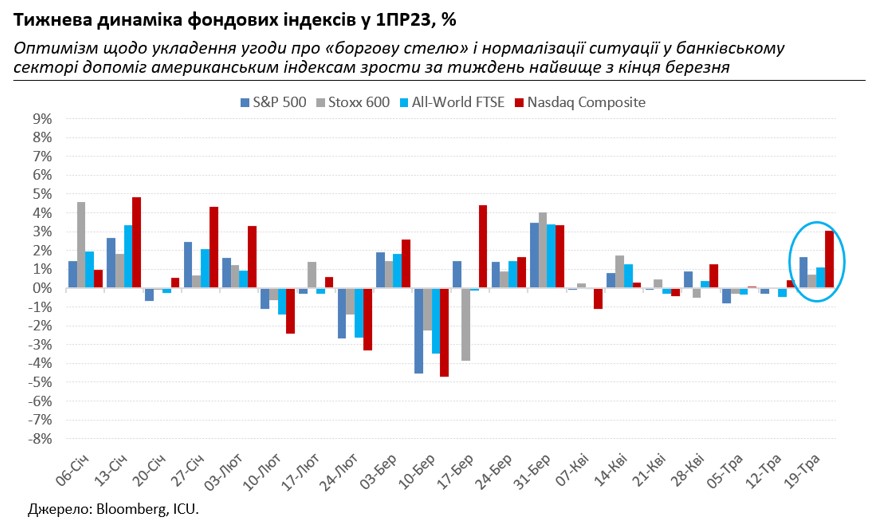

Минулий тиждень став найкращим для багатьох провідних фондових індексів з кінця березня: S&P 500 піднявся на 1,6%, а Nasdaq Composite і взагалі на 3%.

Такі піднесені настрої багато хто пояснював прогресом, що начебто намітився у перемовинах між Республіканською та Демократичною партіями щодо підвищення рівня боргової стелі в США. Тим більше, що саме після заяв президента Байдена і лідера республіканців Маккарті про тверді наміри досягнути угоди і почалося ринкове ралі, яке згодом і забезпечило індексам таке солідне тижневе зростання. Хіба що угоди так і не було досягнуто.

Ба більше, вже у пятницю сторони знову припинили переговори, а спостерігачам довелося визнати, що ймовірність провалу угоди хоч і низька, проте не є нульовою. І це незважаючи на катастрофічні наслідки дефолту країни для її економіки, до якого цей провал може привести. Втім цим невтішним варіантом розвитком подій ринки вже не дуже переймалися.

Також велике піднесення викликали новини про те, що кошти на депозитах в американських регіональних банках, зокрема у багатостраждального Western Alliance, таки зростають, а отже криза у банківському секторі має піти на спад. Згодом заява секретаря Держказначейста Джанет Єллен про нові можливі поглинання проблемних банків насторожила учасників ринку, проте лише частково – індекси акцій банківського сектору за підсумками тижня знову показали жваве відновлення.

Зі схожим оптимістичним настроєм ринки сприймали інші суперечливі події. Так, інвестори набагато більше раділи покращенню прогнозів провідного американського рітейлера Walmart щодо власних продажів цього року, ніж засмучувалися гіршими за очікування загальними роздрібними продажами в країні та погіршенням прогнозів іншого великого рітелейра Home Depot.

Врешті вже майже традиційно ринки не дуже звертали увагу на численні попередження високопосадовців ФРС про те, що з інфляцією ще потрібно боротися, і що зниження ставок ще далеко не на часі.

Загалом з початку березня, коли потерпів крах перший банк в США, Silicon Valley Bank, індекси S&P 500 і Nasdaq Composite виросли на 9% і 14%, відповідно. Такий стійкий оптимізм, можливо, пояснюється тверезою оцінкою ринками дуже високої ймовірності як вирішення проблеми "боргової стелі", так і нормалізації ситуації в банківському секторі. Хоча ще нещодавно ринки в цьому були зовсім невпевнені.

Можливо, тут також допомогли в цілому кращі за очікування фінансові результати корпорацій за минулий квартал – навіть незважаючи на те, що в цілому за рік прибутки знизились. Ще одна ймовірна причина – це те, що вирішальний внесок у це зростання зробили акції лише декількох гігантів з сектору high tech. Ці компанії довели, що наразі почуваються доволі добре попри слабкішу економіку, а деякі з них у своїх планах багато згадують чарівні слова "аrtificial intelligence", які зараз так подобаються інвесторам.

Але, напевно, визначальним фактором все ж таки є достатня ліквідність у фінансовій системі, яку стала постачати ФРС як безпосередньо для підтримки банків, так і для підтримки вартості казначейських облігацій. За період з початку березня вартість викуплених активів на балансі ФРС зросла на 170 млрд доларів. І доки ця ліквідність залишається високою, ринки можуть дозволити собі з оптимізмом дивитися принаймні у найближче майбутнє.

Несподівано пожвавішав і ринок українських єврооблігацій: станом на кінець минулого тижня більшість суверенів подорожчала на два центи, або 10% до діапазону 18-23 центи за долар. Втім цей ріст був здебільшого ситуативним і спричинений появою інтересу у низки покупців до дуже дешевого активу. Водночас на ринку ОВДП минулого тижня торгувалася лише обмежена кількість випусків облігацій. Як і у попередні тижні, головними гравцями були іноземці, які намагаються максимізувати репатріацію коштів, а також банки, які поповнюють внутрішніми облігаціями свої резерви.

Тим часом НБУ зробив більш жорсткими умови репатріації отриманих нерезидентами відсотків з ОВДП, зобовязавши їх у цьому випадку володіти відповідними паперами принаймні 90 днів до дати виплати. Це, скоріше за все, ще зменшить активність іноземців на внутрішньому ринку. Готівкова ж гривня укріпилася приблизно на піввідсотка, або 20 копійок, до 37,1-37,7 грн/долар, що є максимумом з початку року. Продовження угоди про зерновий коридор, що сталося минулого тижня, навряд чи вплинуло на валютний ринок, втім може надалі бути одним з його підтримувальних чинників.