Боргові ринки накрила хвиля розпродажів, а НБУ перейшов на гнучкий курс гривні

НБУ перейшов на гнучкий курс гривні (Фото: Віталій Носач/РБК-Україна)

НБУ перейшов на гнучкий курс гривні (Фото: Віталій Носач/РБК-Україна)

Тижневий огляд фінансових ринків від голови департаменту корпоративного аналізу групи ICU Олександра Мартиненка для РБК-Україна.

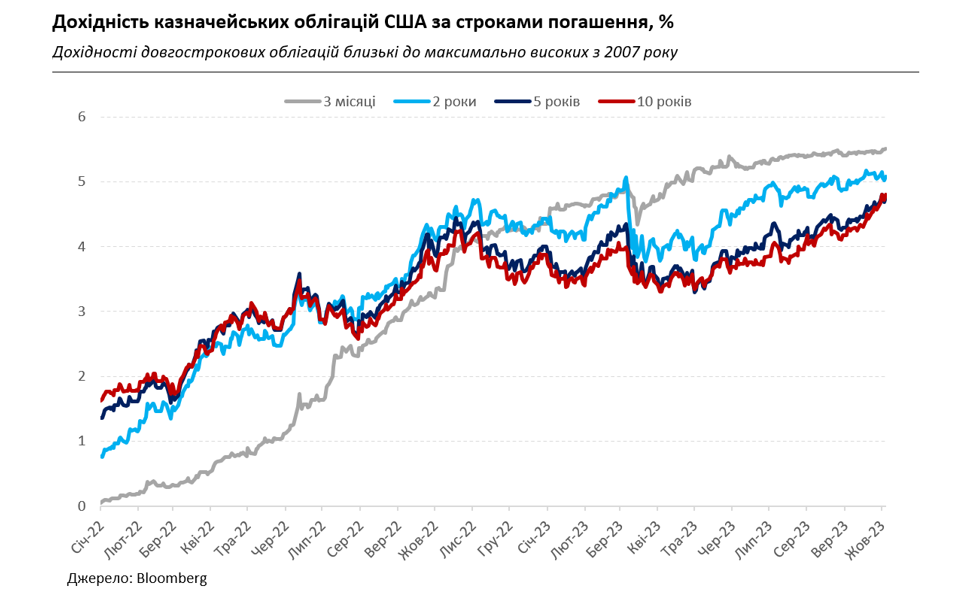

Один із головних індикаторів самопочуття світових боргових ринків - дохідності казначейських облігацій США, які рухаються у зворотному напрямку відносно вартості облігацій, доволі жваво зростали ще з літа. Саме тоді гравці ринку стали усвідомлювати, що високі ставки ФРС можуть залишитись значно надовше, ніж вони сподівались.

Ще більше вони це усвідомили у вересні, коли саме керівництво центрального банку на черговому засіданні підвищило прогнози ставок на наступні півроку. Врешті минулого тижня несподівано різке зростання робочих місць у Сполучених Штатах знову показало, що американська економіка почуває себе доволі непогано і найближчим часом надає ФРС свободу жорстких дій.

Тож минулого тижня дохідності американських казначейських облігацій знову оновили багаторічні максимуми. Згодом дохідності десятирічних і тридцятирічних паперів трохи знизилися, проте наразі залишаються біля найвищих позначок – 4,9% і 5,1%, відповідно – з 2007 року. Окрім очікувань вищих ставок надовше, таке стрімке падіння може пояснюватись ще багатьма факторами, які в цілому зформували на ринках надлишок пропозиції. Серед факторів більшої пропозиції і посилені емісії Держказначейства, і продаж облігацій з балансу ФРС. Водночас попит останнім часом мав тенденцію "видихатися" через вже й так великі сформовані позиції інвесторів і меншу активність традиційних великих азіатських покупців, Китаю і Японії.

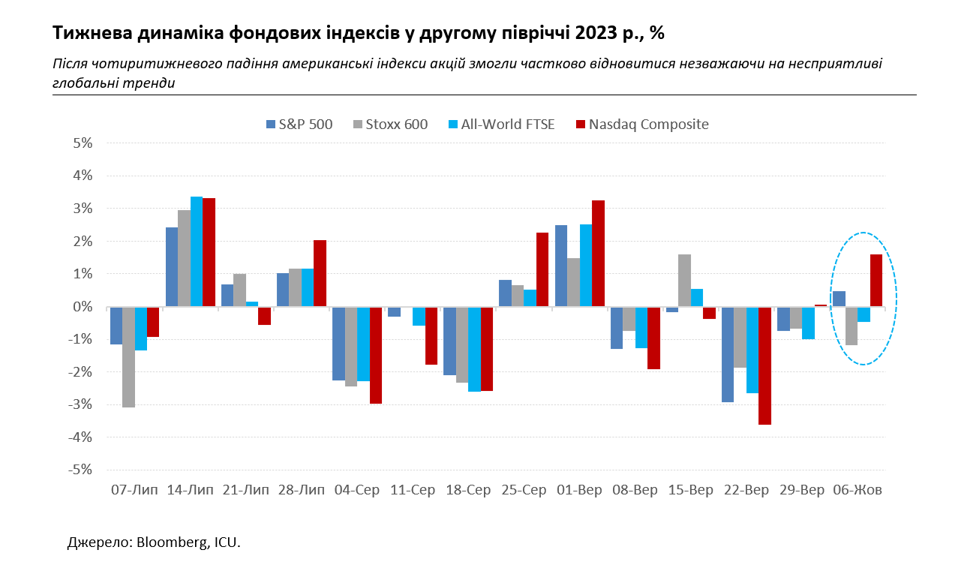

Ринки акцій у цілому слідували тренду падіння ринків облігацій. Утім із виходом ключових даних про зайнятість, американські фондові індекси різко відскочили вгору. У підсумку S&P 500 набрав за тиждень 0,5%, а Nasdaq Composite – 1,6%. Спостерігачі намагались пояснити такий несподіваний оптимізм ознаками деякого сповільнення, яке показали дані з зайнятості, зокрема у зростанні заробітних плат. Це, мовляв, дало змогу інвесторам сподіватись, що американська економіка перебуває у стані все помірнішого зростання, що як відсуває загрозу рецесії, так і сприяє подальшому затуханню інфляції.

Існує й більш приземлене пояснення: після чотирьох поспіль тижнів падіння, збільшилась кількість бажаючих "спіймати" акції на їхніх локальних мінімумах. І вже за стійкою традицією, головними локомотивами росту стали ринкові фаворити з сектору високих технологій. Решта ж ключових регіональних індексів акцій на таке відновлення не спромоглися. Зокрема європейський Stoxx 600 впав за тиждень на 1,2%.

Дісталося й цінам на сировину, зокрема цінам на нафту, які зазнали найстрімкішого тижневого падіння з березня – на 12%. Разом зі страхами високих ставок і низького попиту на ціни ключового енергоносія тиснули новини про відміну заборони на експорт російських нафтопродуктів і можливе відновлення постачань курдської нафти з Іраку. Трагічні події в Ізраїлю передвіщають буремний період на Близькому Сході, а отже й високу волатильність нафтових цін.

Глобальні тенденції торкнулись й українських єврооблігацій. За минулий тиждень вартість українських суверенів впала у середньому майже на 10% до 24-32 центів за долар. ВВП-варанти подешевшали майже на 9%, до 42 центів за долар умовного номіналу. На додаток до різкого погіршення загальних глобальних настроїв, для українського сегменту болючою темою залишається невизначеність щодо фінансової допомоги від США.

Для українського валютного ринку великою подією стало рішення НБУ перевести гривню з фіксованого курсу до режиму гнучкого курсоутворення. Іншими словами, обмеження коливань курсу було послаблено, проте не скасовано. Це, звісно, спричинило збудження на ринку, утім, Національному банку вдалося до кінця тижня його придушити, хоча й ціною 1,2 млн доларів інтервенцій.

В результаті готівковий курс у системно важливих банках за підсумками тижня майже не змінився порівняно з останнім днем вересня, залишившись у діапазоні 37,4-38,1 грн/долар. Схоже, що на психологічну адаптацію ринку до нових умов знадобиться деякий час, що потребуватиме від НБУ додаткові валютні вливання, і регулятор цілком здатний їх забезпечити.